Durante años, DeFi vivió y respiró en torno a una idea simple: bloquear capital, prestarlo y ganar rendimiento. El comercio existía, pero principalmente como una capa secundaria. Para 2025, esa jerarquía se ha invertido. El préstamo está perdiendo impulso, la agricultura de rendimiento se ha debilitado, y los DEX de Perpetuos están absorbiendo constantemente ingresos, liquidez y atención en todo el ecosistema.

Esta no es una rotación temporal impulsada por el bombo. Refleja un cambio estructural más profundo en cómo se crea rendimiento y cómo funciona realmente el capital en la cadena.

Cuando el préstamo deja de ser el centro de la cadena de valor

El problema con el préstamo DeFi nunca fue un diseño deficiente. Fue estructural. La mayoría de los protocolos de préstamo dependen de una fuerte sobrecolateralización. Para pedir prestado un dólar, los usuarios típicamente tienen que aportar $1.30 a $1.50 en activos. Esto mantiene el sistema robusto, pero también bloquea enormes cantidades de capital que generan relativamente poca actividad económica.

Como resultado, la velocidad del capital permanece baja. La mayoría de los usuarios depositan activos no para comerciar activamente, sino para estacionar fondos y ganar intereses pasivos. Los ingresos del protocolo, por lo tanto, escalan casi en su totalidad con el TVL y la demanda de préstamos. El crecimiento se vuelve lineal: para ganar más, el sistema necesita proporcionalmente más capital.

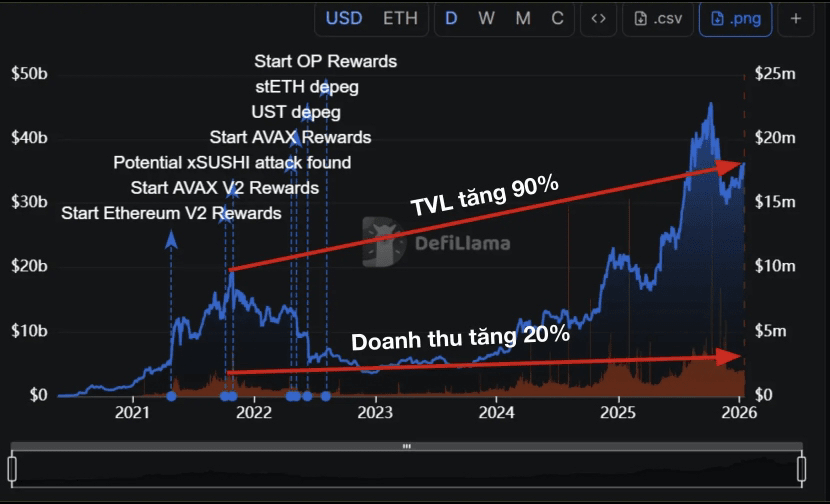

Esa limitación se está volviendo más visible a medida que DeFi madura. A pesar de que Aave, la plataforma de préstamo más grande, ha visto su TVL recuperarse fuertemente en comparación con el pico de 2022, las tarifas del protocolo han crecido mucho más lentamente. El rendimiento por unidad de capital se ha comprimido, revelando una curva de eficiencia en declive.

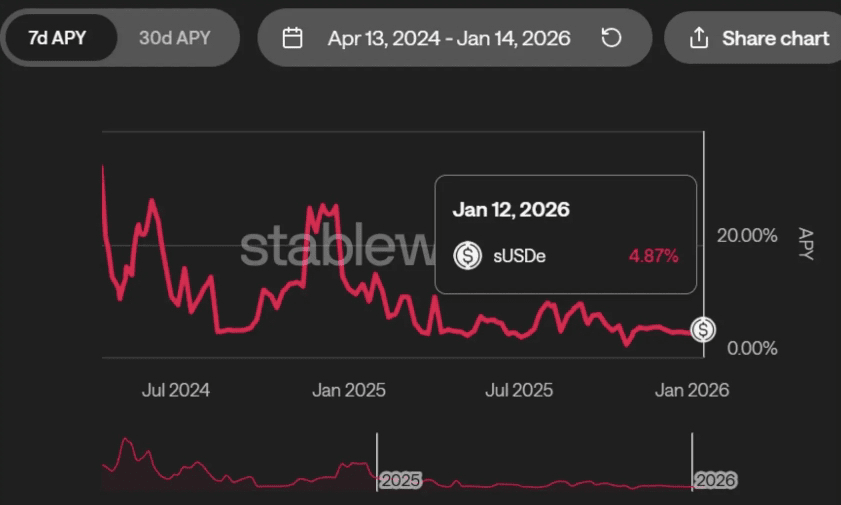

Los mercados alcistas solo amplifican esta debilidad. Cuando los precios de los activos suben rápidamente, la demanda de préstamos a menudo cae. Los comerciantes ya no necesitan apalancamiento para sentir exposición, y muchos deshacen bucles de apalancamiento por completo. Los APYs de stablecoin caen, a veces hacia niveles que se sienten indistinguibles de TradFi. El préstamo gradualmente pasa de ser un motor de rendimiento a un almacén de liquidez de bajo riesgo: seguro, pero cada vez más poco competitivo en un mercado activo.

Tan pronto como los rendimientos de stablecoin rondan los dígitos simples, el comportamiento del capital cambia. Los fondos dejan de tolerar la inactividad. Migran hacia áreas con mayor rotación, mayor volatilidad y caminos más claros hacia retornos amplificados. Esta migración erosiona el papel del préstamo como la capa económica central de DeFi y crea espacio para que los modelos impulsados por el comercio se muevan al centro del escenario.

Por qué los Perp DEXs ganan en velocidad de capital

Los Perp DEXs están construidos sobre una filosofía completamente diferente. En lugar de inmovilizar capital por seguridad, buscan maximizar cuántas veces se utiliza ese capital. A través del apalancamiento, una base relativamente pequeña de colateral puede soportar un enorme volumen de operaciones nominal.

Un comerciante con $10,000 puede abrir una posición de $200,000 utilizando un apalancamiento de 20x. Se cobran tarifas sobre el tamaño nominal completo, no sobre el colateral subyacente. Esto crea algo que el préstamo no puede replicar: apalancamiento de ingresos. El mismo dólar puede ser 'reutilizado' muchas veces en un solo día para generar tarifas.

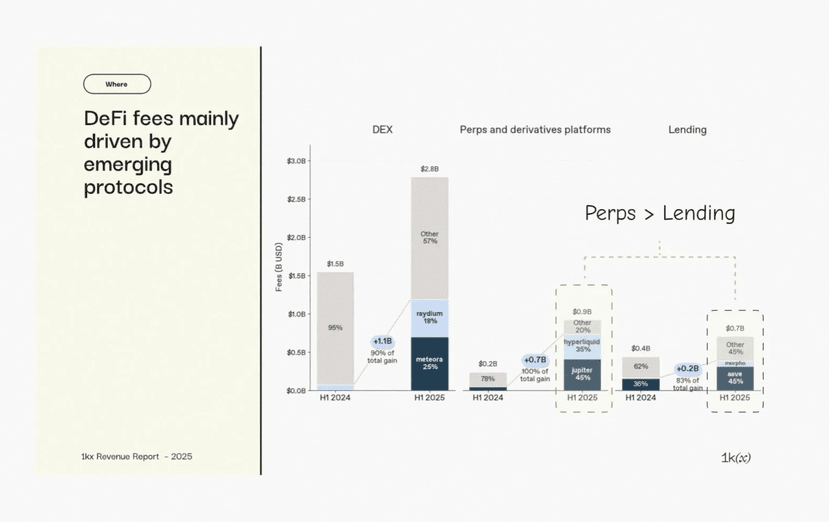

Los datos de ingresos reflejan claramente este cambio. En 2024, los derivados en cadena generaron mucho menos en tarifas que el préstamo. Para 2025, las tarifas de Perp DEX han aumentado drásticamente, superando el préstamo no porque más capital esté bloqueado, sino porque el capital se mueve más rápido. La volatilidad, una vez un factor de riesgo, se convierte en una entrada directa de ingresos.

Las tasas de financiación ilustran esto perfectamente. Durante períodos de desequilibrio extremo en el mercado, la financiación oscila bruscamente a medida que los largos o cortos dominan. Estas fases coinciden constantemente con picos en el volumen de operaciones y liquidaciones, que se traducen directamente en ingresos del protocolo. Donde el préstamo debe defenderse durante la turbulencia, los Perp DEX lo monetizan.

Los protocolos de préstamo no poseen un mecanismo de conversión de volatilidad a ingresos comparable. En mercados estresados, su prioridad es la contención del riesgo: liquidaciones, ajustes de parámetros y prevención de pérdidas. Las tasas de interés pueden aumentar, pero rara vez lo suficientemente rápido como para compensar el riesgo sistémico. Para el préstamo, la volatilidad es una amenaza. Para los Perp DEX, es combustible.

Si el préstamo se asemeja a un sistema de crédito que prospera en la estabilidad, los Perp DEXs funcionan como infraestructura financiera diseñada para cosechar la especulación y la demanda de cobertura en tiempo real.

Una nueva pila de rendimiento construida alrededor de Perp DEXs

Una vez que los Perp DEXs se convirtieron en la fuente dominante de flujo de efectivo real en cadena, comenzó a formarse un nuevo ecosistema de rendimiento a su alrededor. En lugar de fabricar rendimiento a través de emisiones o depender de márgenes de préstamo ineficientes, los protocolos anclan cada vez más los retornos directamente a la actividad de derivados.

Los vaults como HLP en Hyperliquid permiten a los usuarios depositar USDC y actuar como contraparte para los comerciantes, ganando tarifas y beneficiándose de las pérdidas de los comerciantes. GLP en GMX captura tarifas comerciales y valor de liquidación. El USDe de Ethena extrae tasas de financiación a través de posicionamiento delta-neutral, transformando la demanda de apalancamiento en rendimiento de stablecoin.

En la capa monetaria, el rendimiento ya no proviene de los prestatarios que pagan intereses. Se extrae de las tasas de financiación, liquidaciones y tarifas comerciales. Las stablecoins evolucionan de activos de liquidación pasivos a instrumentos generadores de rendimiento vinculados directamente a los mercados perpetuos. La volatilidad, algo que una vez se debía cubrir, se convierte en la fuente subyacente de ingresos.

En los mercados de rendimiento y productos estructurados, protocolos como Pendle integran retornos vinculados a perp, permitiendo que los flujos de rendimiento futuros se separen, valoren y comercien. El rendimiento deja de ser un efecto secundario del capital bloqueado y se convierte en un primitivo financiero por derecho propio.

En la capa de estrategia y vault, los Perp DEX sirven cada vez más como el lugar de ejecución predeterminado. La creación de mercado, las operaciones de base y las estrategias neutrales al riesgo se alimentan de una liquidez profunda y un flujo constante de comercio. Estos sistemas no compiten con los Perp DEX; parasitan su actividad, empaquetando rendimiento impulsado por derivados para diferentes perfiles de riesgo.

Con el tiempo, esto reorienta la arquitectura de DeFi. Los Perp DEX se sitúan en el centro, generando flujos de efectivo brutos. Los protocolos circundantes se enfocan en estructurar, distribuir y optimizar esos flujos. El préstamo no desaparece, sino que se desplaza a la periferia, apoyando la liquidez en lugar de definir el rendimiento.

La verdad silenciosa es que DeFi ya no está organizado en torno al capital bloqueado. Está organizado en torno al capital en movimiento. Y los Perp DEX, por diseño, son donde ese movimiento nunca se detiene.

Este artículo es solo para fines informativos. La información proporcionada no es asesoría de inversión.