Una declaración de Trump sobre sentirse "cómodo" con la devaluación del dólar sumió al mercado en el caos instantáneamente, y la caída del dólar durante el día generó una gran alerta entre los bancos centrales del mundo. Después de que el presidente Trump expresó que se siente "cómodo" con la devaluación del dólar, el secretario del Tesoro de EE. UU., Scott P. Bessenet, intervino de emergencia para estabilizar el mercado, reafirmando que EE. UU. "siempre ha defendido una política de dólar fuerte".

Esta declaración llevó al dólar a registrar su mayor aumento diario desde noviembre del año pasado, invirtiendo temporalmente la caída provocada por las declaraciones del presidente el día anterior.

1. Protección de emergencia

1. Protección de emergencia

● La declaración de emergencia del secretario del Tesoro de EE. UU., Scott P. Bessenet, se considera una intervención clara en el mercado. Después de que el presidente Trump dijera que se siente "cómodo" con la devaluación del dólar, el mercado entró en caos.

● Bessent declaró en una entrevista con CNBC: "Estados Unidos siempre ha seguido una política de dólar fuerte", y agregó que "si nuestras políticas son correctas, el capital fluirá por sí mismo".

● Cuando se le preguntó si Estados Unidos intervendría en el mercado de divisas para vender dólares y comprar yenes, Bessent negó rotundamente: "Definitivamente no hemos intervenido en el mercado de divisas para vender dólares y comprar yenes". Esta declaración fue interpretada por el mercado como un intento de calmar nervios tensos y evitar una caída descontrolada del dólar.

Dos, la "zona de confort" del presidente y el dilema de políticas

● La actitud de Trump hacia la devaluación del dólar expone las contradicciones internas de la política económica de Estados Unidos. El presidente Trump expresó que se siente "cómodo" con la devaluación del dólar, lo que provocó una caída directa del 1.1% en el dólar, la mayor caída diaria desde la agitación del mercado en abril del año pasado.

● Los analistas creen que Trump desea que el dólar se debilite para aumentar la competitividad de las exportaciones estadounidenses, pero al mismo tiempo necesita un dólar fuerte para atraer capital global y financiar el enorme déficit fiscal de EE. UU. El desafío central para los formuladores de políticas es equilibrar los diferentes objetivos: mantener el crecimiento económico y la competitividad de las exportaciones, al tiempo que se mantiene la confianza de los inversores en el dólar.

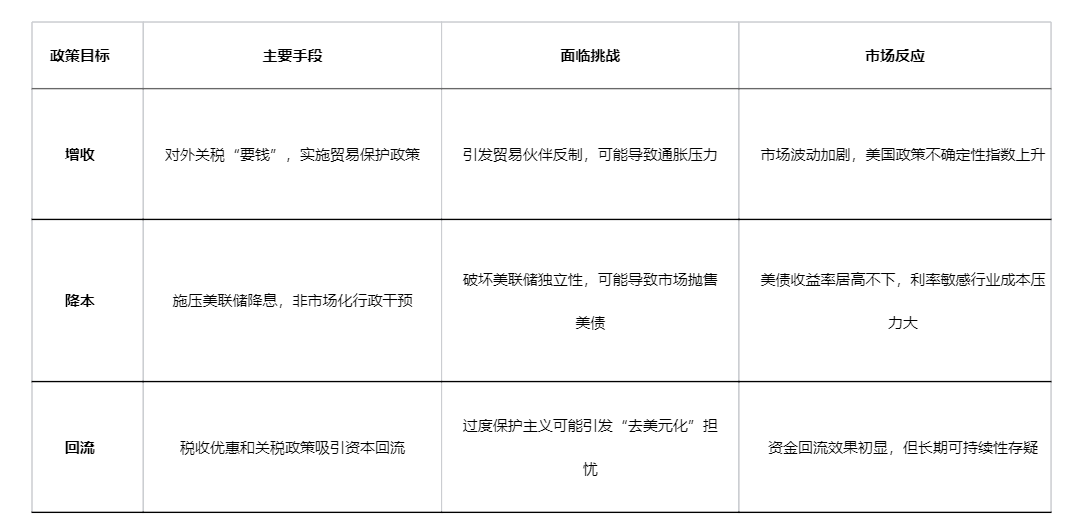

Tres, la lucha interna de los tres objetivos de política

La política macroeconómica del gobierno de Trump se centra esencialmente en tres grandes objetivos: aumentar ingresos, reducir costos y repatriar. Existe una relación de interacción compleja entre estos tres objetivos, a veces colaborativa, a veces contradictoria.

Entre estos tres objetivos existe una tensión evidente: la política arancelaria de aumento de ingresos podría aumentar la inflación, en conflicto con los objetivos de reducción de costos mediante la reducción de tasas; y el proteccionismo excesivo podría socavar la confianza en el dólar, obstaculizando la repatriación de capital.

Cuatro, estrategia “Taco”: prueba y retirada táctica

● El estilo de política del gobierno de Trump se caracteriza por “Taco” - “Trump Siempre se Echa Atrás”. El núcleo de esta estrategia es obtener palancas de negociación a través de una postura inicial agresiva, y luego retirarse moderadamente cuando el mercado reacciona en exceso.

● En el incidente de Groenlandia, el gobierno de Trump ajustó rápidamente su postura, lo que el mercado vio como un comportamiento típico de “Taco”. Igualmente, en la cuestión de los aranceles, Trump estableció objetivos agresivos en múltiples ocasiones, pero tras la fuerte reacción del mercado, pospuso las fechas límite o redujo las exigencias.

● Este modelo también se refleja en la actitud hacia el dólar: el presidente emite comentarios que podrían debilitar el dólar, y luego el secretario del Tesoro interviene para estabilizar las expectativas del mercado. Esta práctica de "uno actúa de malo, el otro de bueno" no solo prueba el límite del mercado, sino que también evita una situación fuera de control.

Cinco, divergencia de políticas monetarias entre bonos estadounidenses y japoneses

● Los dos principales mercados de bonos del mundo están tomando caminos diferentes. El Banco de Japón ha aumentado las tasas cuatro veces desde que terminó las tasas negativas en marzo de 2024, y el mercado prevé que habrá dos aumentos más en 2026. Impulsado por esto, el rendimiento de los bonos del gobierno japonés a 10 años ha superado el umbral del 2% por primera vez desde 2006. Mientras tanto, EE. UU. muestra características de una "economía de chica rubia": baja inflación y alto crecimiento coexistiendo.

● El crecimiento del PIB de Estados Unidos en el tercer trimestre alcanzó el 4.3%, mientras que el IPC aumentó un 2.7% interanual, lo que proporciona espacio para la política de flexibilización del Fed. El Fed, a través de la reducción de tasas y el cambio de “reducción cuantitativa” a “compra de gestión de reservas”, ha iniciado en realidad una "flexibilización invisible".

● Esta divergencia en la política monetaria ha llevado a una reducción en el diferencial de tasas entre EE. UU. y Japón, pero incluso en el contexto de un aumento de tasas por parte del Banco de Japón, el diferencial de tasas de los bonos del gobierno japonés y estadounidense se mantiene por encima del 2.15%, lo que significa que el modo de arbitraje del yen no ha llegado a su "momento de colapso".

Seis, el impacto global de la volatilidad de los bonos japoneses

● La agitación en el mercado de bonos japonés está atrayendo la atención mundial. El nuevo primer ministro japonés, Suga Yoshihide, está implementando un masivo plan de estímulo fiscal, lo que ha despertado preocupaciones en el mercado sobre la alta carga de deuda de Japón.

● La semana pasada, el rendimiento de los bonos del gobierno japonés alcanzó un alto histórico. Esta volatilidad tiene efectos de desbordamiento potencial, como señaló el director de inversiones de PIMCO, Ed Hyman: "La debilidad del mercado de bonos japonés, en cierto sentido, también puede tener efectos de desbordamiento en el mercado de bonos de otros países".

● El Departamento del Tesoro de EE. UU. también está monitoreando de cerca la tendencia de los bonos del gobierno japonés. El ministro de Finanzas japonés, Katayama Saketsu, ha advertido en varias ocasiones que las autoridades japonesas están listas para actuar en respuesta a la caída del yen, y han afirmado que "coordinaremos estrechamente con las autoridades estadounidenses según sea necesario".

Siete, el difícil equilibrio del mercado

● Los mercados financieros están buscando dirección en medio de múltiples incertidumbres. Por un lado, el sólido desempeño de la economía de EE. UU. proporciona soporte a los activos de riesgo; por otro lado, la incertidumbre política y la divergencia en la política monetaria global aumentan la volatilidad del mercado.

● En cuanto al tipo de cambio dólar/yen, los analistas consideran que mientras se mantenga por encima de 139, la dirección general no cambiará, y el mercado probará 161 y encontrará resistencia. Solo cuando caiga por debajo del nivel clave de 139, la actual tendencia alcista podría invertirse.

● La atracción de los bonos globales como activos de refugio seguro está en aumento. PIMCO señala que cuando el CAPE del mercado de acciones de EE. UU. supera 35, el rendimiento medio de las acciones de EE. UU. en los próximos cinco años es negativo, mientras que el rendimiento medio del índice de bonos compuestos de Bloomberg de EE. UU. es positivo en el mismo período.

● Actualmente, el CAPE de las acciones de EE. UU. ha alcanzado 40, lo que destaca la ventaja de valoración de los bonos en comparación con las acciones. Los inversores globales en renta fija están reevaluando sus asignaciones de activos, dirigiendo su atención a mercados de bonos diversificados que incluyen bonos del gobierno japonés.

La declaración de Bessent sobre que "Estados Unidos siempre sigue una política de dólar fuerte" estabilizó temporalmente el sentimiento del mercado, pero la dirección futura del dólar aún depende de la interacción de múltiples factores.

El mercado espera en general que el Fed continúe con la flexibilización, mientras que el Banco de Japón podría endurecer aún más. Esta divergencia en la política monetaria, junto con el frágil equilibrio fiscal de Estados Unidos y el estilo de política impredecible del gobierno de Trump, asegura que el mercado de divisas global en 2026 estará lleno de incertidumbres.

En las próximas semanas, el mercado estará atento a la decisión de la Corte Suprema de EE. UU. sobre los poderes arancelarios del presidente, el avance en la nominación del nuevo presidente del Fed, y las acciones coordinadas de EE. UU. y Japón en política cambiaria. Los resultados de estos eventos determinarán si el dólar continúa su rebote o regresa a la senda de caída.