Querido #LearnWithFatima ¡familia! Más de $12 billones desaparecieron de los mercados globales

Querido #LearnWithFatima ¡familia! Más de $12 billones desaparecieron de los mercados globales

No a través de una revalorización lenta. No a través de rotación de sectores.

Pero a través de un desmantelamiento súbito y sincronizado que afectó a los metales y las acciones al mismo tiempo. Movimientos de ese tamaño no provienen de 'volatilidad'. Provienen de estrés.

Empieza con el daño

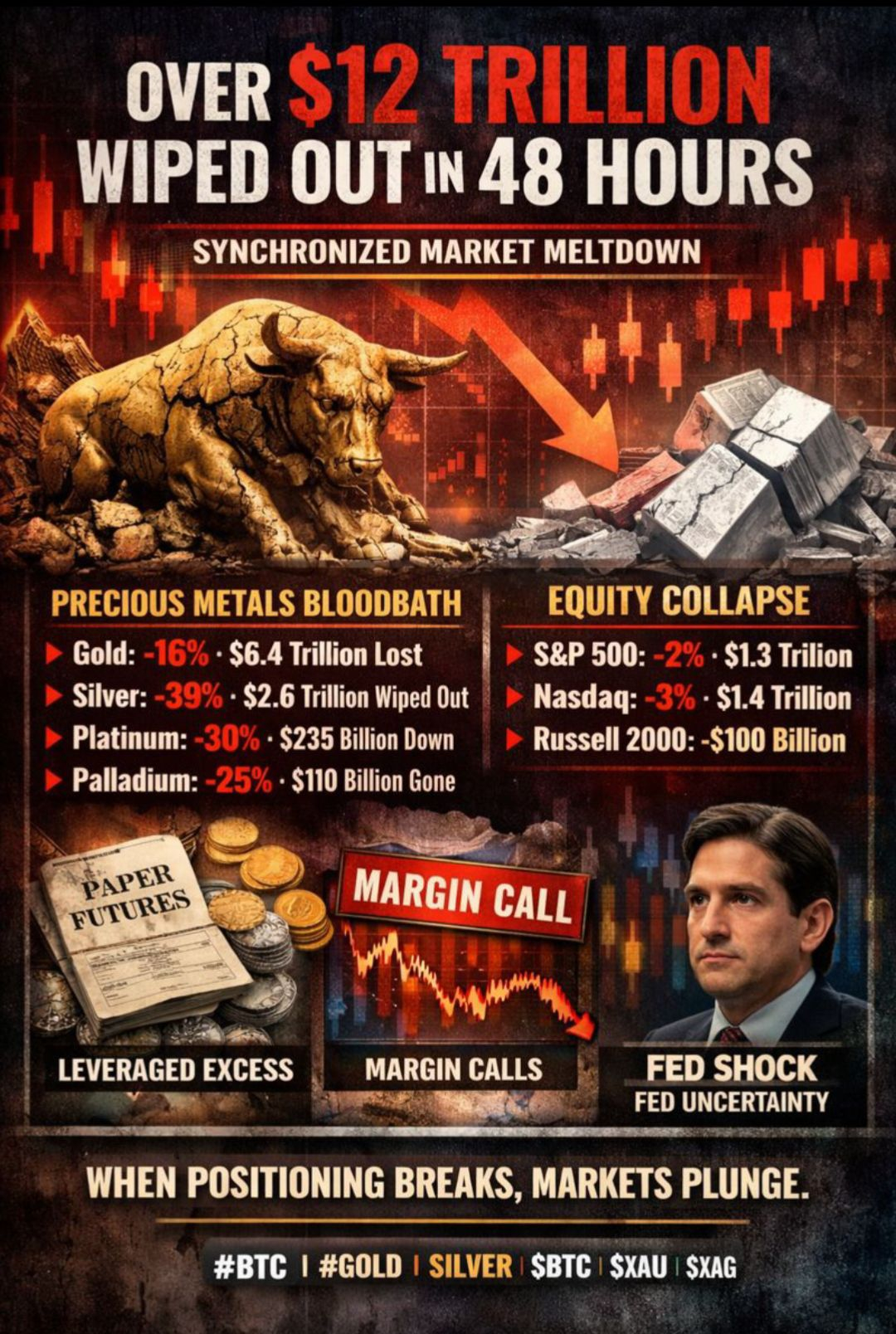

#Gold cayó aproximadamente un 16%, borrando alrededor de $6.4 billones en valor.

#Silver sufrió el golpe más fuerte—bajando casi un 39%, eliminando $2.6 billones.

#Platinum cayó cerca del 30% ($110B).

Acciones seguidas. El S&P 500 perdió alrededor de $1.3T, el Nasdaq otro $1.4T, y las pequeñas capitalizaciones añadieron al desangrado.

En dos días, los mercados perdieron más valor que toda la producción anual combinada de múltiples economías del G7. Ese contexto importa.

Esto no comenzó con miedo — comenzó con exceso

Los metales preciosos ya estaban extendidos más allá de las normas históricas.

La plata acababa de completar nueve cierres mensuales positivos consecutivos, algo nunca visto antes. Los ciclos anteriores alcanzaron un máximo de ocho. Durante el año anterior, la plata retornó más del 200%, alcanzando ganancias del 65–70% en lo que va del año en la cima.

El oro no estaba lejos detrás. Su avance había ido vertical, alimentado por expectativas de un aflojamiento monetario agresivo. A esos niveles, el aumento dependía de nuevo apalancamiento, no de nuevos compradores.

Dónde falló la posición

A medida que los metales subían, los flujos no se concentraron en el suministro físico. Se concentraron en la exposición en papel—futuros, opciones y productos sintéticos.

Los objetivos de precios se volvieron cada vez más extremos, y la posición se volvió cada vez más unilateral. Los nuevos participantes llegaron con tamaño y apalancamiento, asumiendo que el impulso persistiría.

Esa suposición se rompió primero.

Por qué la caída se volvió violenta

El mercado de plata es estructuralmente frágil. Por cada onza de metal físico, existen cientos de reclamos en papel.

Cuando los precios cayeron, las llamadas de margen desencadenaron liquidaciones forzadas. La venta alimentó más venta. La liquidez desapareció.

El resultado: un colapso de un día que superó el 35%, impulsado no por elección, sino por mecánica.

Ese estrés se mostró claramente en los precios. Los mercados de papel reajustaron instantáneamente, mientras que la plata física se mantuvo significativamente más alta—especialmente en Asia—revelando una desconexión entre los contratos y el suministro real.

Ese estrés se mostró claramente en los precios. Los mercados de papel reajustaron instantáneamente, mientras que la plata física se mantuvo significativamente más alta—especialmente en Asia—revelando una desconexión entre los contratos y el suministro real.

Entonces el sistema añadió presión

A medida que la volatilidad aumentó, las bolsas elevaron drásticamente los requisitos de margen en los metales.

Los márgenes más altos en un mercado en caída no estabilizan el precio. Aceleran el desapalancamiento. Los operadores tuvieron que aportar más colateral o salir—inmediatamente.

Esta es la razón por la cual el movimiento se sintió continuo y unidireccional. La estructura del mercado en sí misma imponía la venta.

El cambio macro que lo selló

Los metales se beneficiaron de la incertidumbre en torno al futuro liderazgo de la Reserva Federal. Cuando las probabilidades se inclinaron hacia Kevin Warsh, esa prima de incertidumbre desapareció.

La postura de Warsh—escéptica ante el QE prolongado y la expansión del balance—implicaba una mezcla de políticas diferente a la que los mercados estaban posicionados.

Ese cambio no fue la causa.

Fue la prueba de estrés final.

Lo que esto realmente era

La demanda no desapareció.

Los fundamentos no colapsaron.

Este fue un evento de posicionamiento—un reinicio de un mercado que dependía del apalancamiento, narrativas de consenso y liquidez en papel para mantener los precios elevados.

Cuando esos soportes fallaron, los precios tuvieron que caer lo suficientemente rápido para eliminar el exceso.

Los mercados no se rompen porque la gente esté equivocada.

Se rompen cuando demasiada gente tiene razón en la misma dirección

\u003cc-75/\u003e \u003cc-77/\u003e\u003cc-78/\u003e