当美元开始“自带利息”,银行的存在感还剩多少?

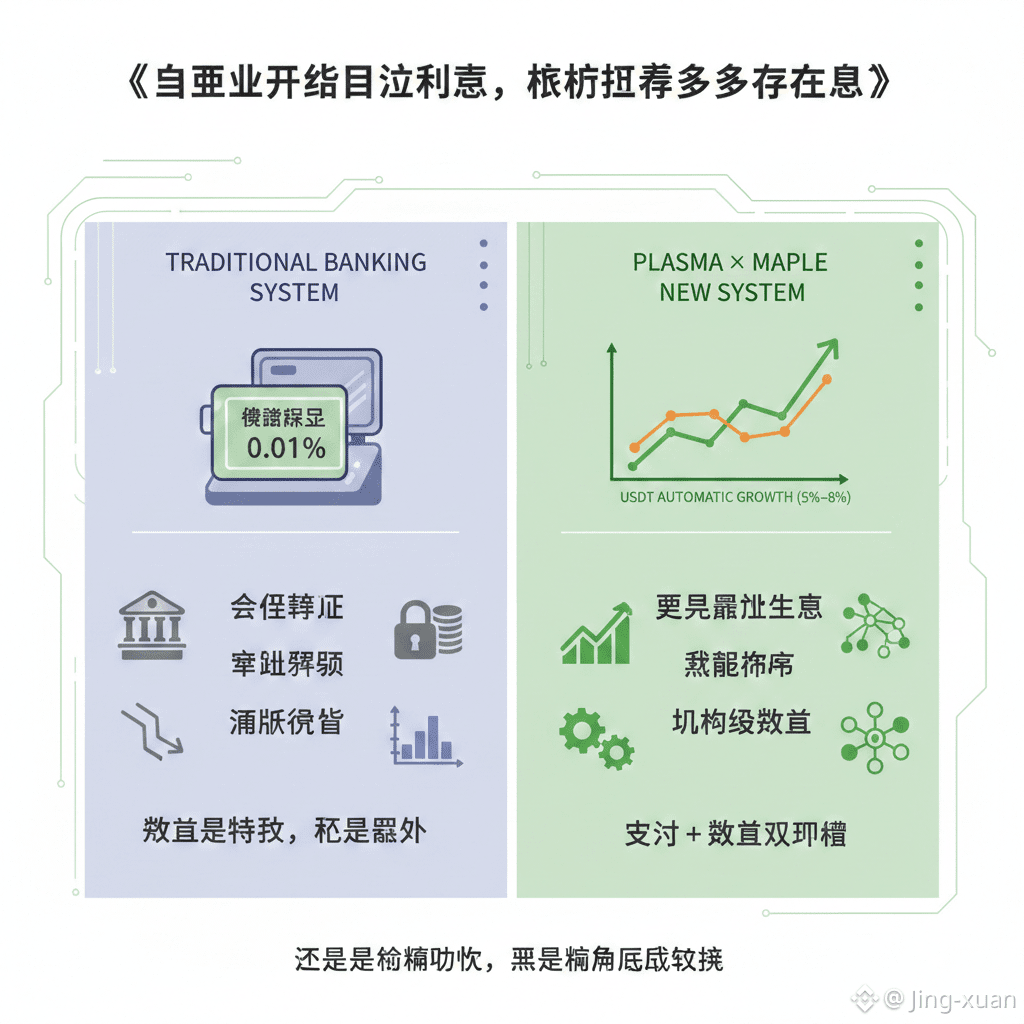

昨天,我站在银行柜台前,看着后方滚动播放的利率屏幕。

储蓄利率:0.01%。

我盯着那个数字看了很久。

不是因为意外,而是因为它显得近乎荒谬。

我们辛苦工作、努力储蓄、遵循所有“正确的规则”,可钱却只是安静地躺在那里,被通胀一点点侵蚀。传统金融默认你的钱是“死的”,如果你想让它“活过来”,就必须低头请求、层层审批。

这正是旧金融最隐蔽的傲慢:

你的钱,只有在被允许的情况下,才能呼吸。

正当这种无力感涌上来时,我看到了 Maple × Plasma 的案例。

▰▰▰

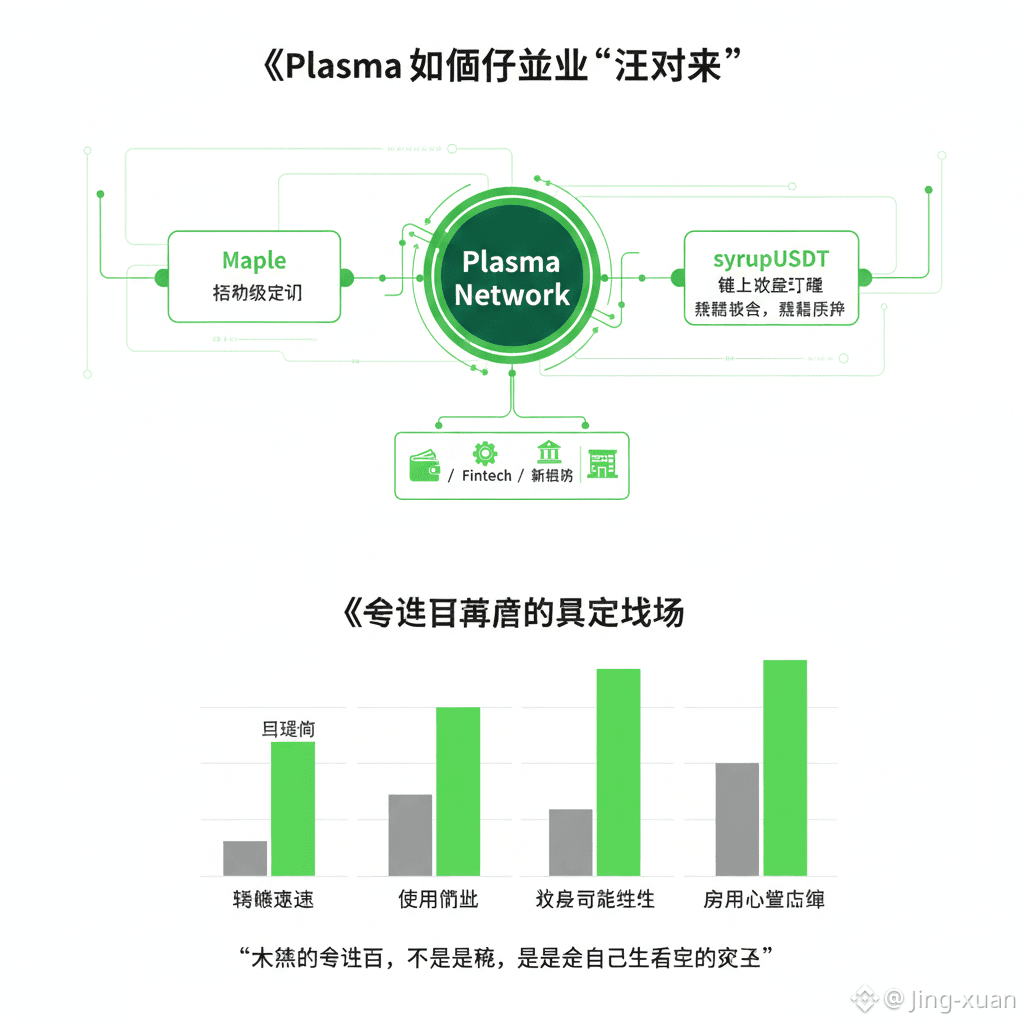

Plasma 真正的野心:让美元“活起来”

很多人其实还没意识到这一步有多关键。

Maple 并不是普通的 DeFi 协议,它代表的是机构级信用体系。Plasma 把它引入生态,并不是为了讲故事。像 syrupUSDT 这样的产品,本质上是在挑战一个长期被默认的前提。

这个前提是:

收益不应该是附加选项,而应该是稳定币的出厂设置。

想象一下,你钱包里的 USDT 不需要锁仓、不需要质押、不需要操作,却可以自动获得 5%–8% 的机构级收益。

没有复杂策略,没有操作负担。

当这一点成立,美元就不再只是冰冷的数字。

它开始像一个“有生命的资产”,自己生长、自己复利。

▰▰▰

这是新银行的武器库升级

这不仅仅是散户的福音。

对 Fintech 和新型银行来说,这几乎是致命诱惑。

过去,想给用户付息,就必须去买国债、做隔夜逆回购、搭建复杂的金融结构,成本高、效率低。

而现在,只要接入 Plasma,底层的 Maple 协议就能自动处理收益逻辑。

Plasma 在不知不觉中,从支付层升级成了

“支付 + 收益”的双引擎系统。

这不是优化,而是降维打击。

它押注的是一个确定趋势:

稳定币的竞争,已经不再是谁转账更快(大家都很快),

而是谁能让持有者躺着也能赚钱。

▰▰▰

市场正在严重低估的一件事

看看 XPL 现在的价格,0.12–0.14 美元。

市场依然把它当成一个普通 L1,用 TVL、DEX 交易量这些指标去衡量。

但如果 Plasma 真正跑通了“美元默认生息”的逻辑,它的对标对象将不再是 Solana 之类的公链。

而更像是 货币市场基金——Fidelity、BlackRock 这一类的资金分发中枢。

那时的 Plasma,不是在争夺流量,

而是在成为链上美元收益的总批发商。

这是一次从“流量导向”到“收益导向”的范式切换。

在通胀与低/负实际利率并存的时代,

谁能提供最安全、最省心的增值方式,

谁就掌握下一轮周期的话语权。

Plasma 正在做的,不是承诺奇迹。

它只是把门打开了——而 Maple,正好是那把钥匙。