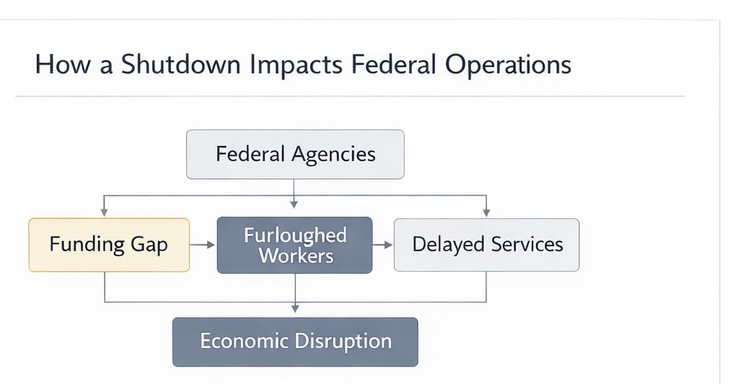

Cuando el presidente Donald Trump firmó el proyecto de ley de gastos que puso fin al cierre del gobierno de EE. UU., la sensación inmediata en los mercados fue de alivio en lugar de resolución. Las agencias federales reabrieron, los trabajadores regresaron y los procesos retrasados se reiniciaron. El sistema volvió a moverse. Para los inversores, este momento no se trató de optimismo o victoria política. Se trataba de la eliminación de una interrupción operativa que no debería haber existido en primer lugar. La calma que siguió reflejaba la normalización, no la confianza.

Los cierres ocurren en los Estados Unidos porque el proceso presupuestario está estructuralmente diseñado para forzar acuerdos bajo presión temporal. La autoridad de financiación expira en fechas fijas, mientras que los incentivos políticos rara vez se alinean con esos plazos. Cuando el consenso falla, el sistema no se degrada gradualmente. Se detiene abruptamente. Este diseño crea palancas, pero también introduce momentos recurrentes de interrupción que ahora son familiares para los mercados. Los cierres ya no se interpretan como choques. Se tratan como fracasos procedimentales que eventualmente serán reparados.

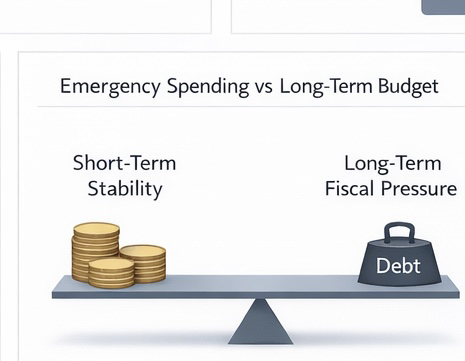

Cómo termina un cierre importa más que el hecho de que termine. En este caso, la reapertura se produjo a través de gastos de emergencia en lugar de una resolución fiscal integral. Esa elección restaura la funcionalidad rápidamente, pero lo hace aplazando decisiones difíciles. Las facturas de emergencia priorizan la continuidad sobre la precisión. Amplían la autoridad de gasto, comprimen el debate y trasladan las consecuencias fiscales al futuro. Se logra estabilidad, pero la claridad se pospone.

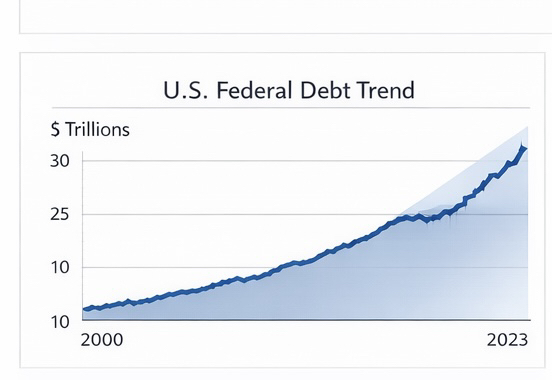

Este patrón tiene implicaciones a largo plazo para la presión fiscal. El gasto de emergencia no parece dramático por sí solo, sin embargo, la dependencia repetida de él da forma lentamente a la trayectoria de la deuda. Cada intervención refuerza un sistema donde los plazos se resuelven a través de la expansión en lugar de la ajuste. La acumulación de deuda se convierte en menos sobre el exceso en un solo año y más sobre la normalización de soluciones a corto plazo. Los mercados entienden esta distinción. La preocupación no es la solvencia inmediata, sino el estrechamiento gradual de la flexibilidad de políticas.

Las reacciones del mercado al final de los cierres tienden a ser subestimadas por esta razón. La volatilidad disminuye, las primas de riesgo se reducen y la fijación de precios vuelve a la línea base. Rara vez hay una revalorización duradera de las expectativas de crecimiento o ganancias. Los inversores no recompensan al sistema por reiniciarse. Simplemente eliminan el descuento aplicado durante la incertidumbre. Las causas más profundas del cierre permanecen sin resolver y se incorporan silenciosamente en futuras negociaciones en lugar de en los activos de hoy.

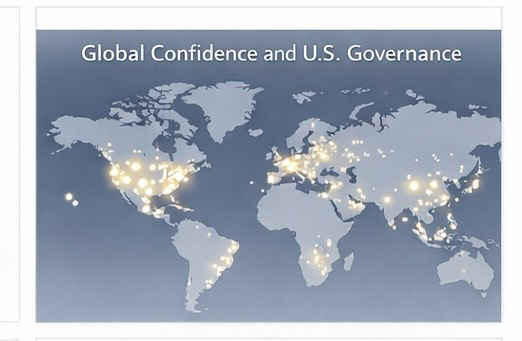

Desde una perspectiva global, el episodio alimenta las percepciones sobre la fiabilidad del gobierno de EE. UU. El capital internacional no requiere armonía política. Requiere continuidad, reglas aplicables y confianza en que las interrupciones siguen siendo temporales. Terminar un cierre refuerza la idea de que el sistema de EE. UU. protege en última instancia sus funciones centrales. Al mismo tiempo, la dependencia repetida de medidas de gasto de última hora erosiona sutilmente la confianza en la coordinación fiscal a largo plazo. La credibilidad del dólar descansa en la resistencia y la previsibilidad, no en la elegancia.

Las expectativas de liquidez se sitúan debajo de estas reacciones. El gasto de emergencia implica futuras emisiones del Tesoro, lo que influye en las curvas de rendimiento, las condiciones de financiación y las decisiones de asignación de activos. Los inversores miran más allá de la narrativa política y hacia la mecánica. Cómo se absorberá la oferta. En qué marco de tiempo. Bajo qué entorno de tasas. El final del cierre aclara el corto plazo mientras deja intactas las presiones a mediano plazo. Ese equilibrio moldea la posición más que la retórica jamás podría.

Mi opinión:

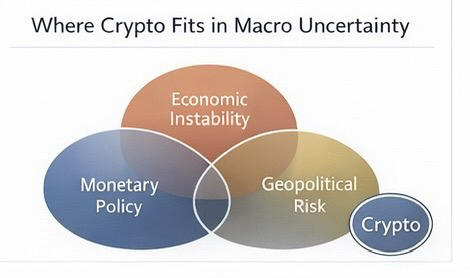

Las criptomonedas aparecen solo indirectamente en esta cadena de eventos. No responden al cierre en sí, sino a las señales macroeconómicas incrustadas en cómo se resuelve. La estabilidad a corto plazo reduce las narrativas impulsadas por el estrés, mientras que la expansión fiscal persistente sostiene silenciosamente el interés en activos alternativos para un subconjunto de inversores. Las criptomonedas siguen siendo periféricas, reaccionando a la liquidez y la confianza en lugar de servir como una expresión primaria del riesgo político.

Lo que hace que momentos como este sean importantes no es el titular, sino el comportamiento que confirma. El capital aprende a través de la repetición. Cada cierre y resolución de emergencia se convierte en otro punto de datos sobre cómo el sistema maneja la restricción. Con el tiempo, esas observaciones influyen en dónde los inversores aceptan riesgo y dónde buscan aislamiento.

El final de un cierre se siente como un cierre, sin embargo, su verdadero impacto radica en cómo refuerza los patrones que dan forma al comportamiento del capital a largo plazo mucho después de que la atención se haya trasladado a otros lugares.

#TrumpEndsShutdown #Square #squarecreator