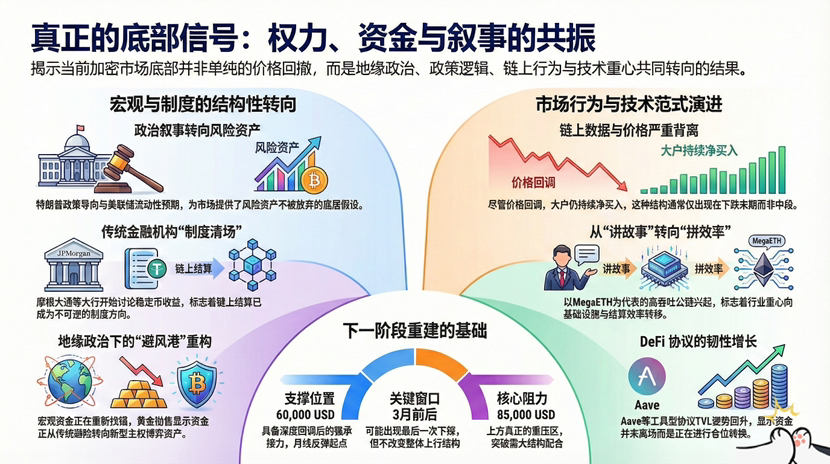

如果你只盯着比特币在 6 万到 7 万之间来回抽打,很容易忽略一件事:这轮下跌发生的背景,已经和过去任何一次都不一样了。地缘政治在升温,丹麦和美国围绕格陵兰的谈判没谈拢,加拿大、法国直接进场设立领事馆,北极航道、能源与主权博弈开始被摆上台面;另一边,美国财政部却在给黄金“泼冷水”,直言这更像一轮投机性抛售,而不是系统性避险需求。宏观资金并没有躲进传统避风港,而是在重新找锚。

与此同时,政治叙事开始明显右倾。特朗普公开喊出“任期结束前道指到 10 万点”,这种话你可以不信,但它背后的信号很清楚:风险资产不会被放弃,资产负债表也不会轻易收缩。沃什不会突然对资产负债表动刀,美联储的“慢变量”依然存在,这为市场提供了一个底层假设——流动性不是问题,问题只是节奏。

回到加密市场本身,价格的恐慌和资金的行为已经明显背离。链上数据很诚实,大户并没有在砸盘,反而在回调中持续净买入,多队列同时出现积累,这种结构在过去几轮周期里,往往只出现在一个阶段:下跌末期,而不是下跌中段。DeFi 这边也很耐人寻味,TVL 在价格情绪极差的时候反而回升,Aave、Morpho 这种偏“工具型协议”录得温和增长,说明资金并没有离场,而是在换位置。

更关键的是,整个行业的“重心”正在悄悄移动。MegaETH 主网上线,10 万 TPS、毫秒级延迟,不管你信不信,这类公链的出现本身就在释放一个信号:市场已经从“讲故事”转向“拼吞吐、拼效率”;Aztec 即将 TGE,隐私赛道重新被端上桌;SushiSwap 开始拥抱 Solana 资产,跨链流动性不再是口号,而是被迫要解决的现实问题。

真正被很多人忽略的,是稳定币这条暗线。CFTC 允许国家信托银行在 GENIUS 框架下发行美元稳定币,白宫连续第二轮内部加密会议,焦点直接放在“稳定币收益率”,而且是美国银行、摩根大通、富国银行这种级别的机构坐在桌前。这不是试探,这是传统金融正式进场前的制度清场。当银行开始讨论“稳定币怎么给收益”,说明他们默认一件事:链上结算已经是不可逆的方向。

放在这个背景下再看比特币的走势,其实就没那么纠结了。过去四个月的抛压,已经给了足够深度的回调,6 万附近不一定是最终底,但一定是一个“愿意承接的位置”。月线、周线都有反弹冲动,春节前后出现修复并不意外;4 小时级别上 7.2 万被迅速打回,也说明短期依然是弱势反弹结构,上方 8.5 万才是真正的重阻力。换句话说,短期不缺波动,缺的是时间,3 月前后再有一次下探,并不改变大结构。

顺带说一句 $XPL 。短期它依然逃不开市场情绪,反弹时跟、回落时也照样挨打,这是结算和基础设施类资产的共性;但在“稳定币收益”“链上结算”“合规发行”这些议题被频繁摆上台面的当下,这类东西的价值判断,本来就不该用一两周的价格来定义。短期看跌不等于长期没价值,只是市场还没走到需要它的那一段。

经历过几轮你就会明白,真正的底部从来不是一根阳线确认的,而是当地缘、政策、资金和叙事同时开始向“重建”倾斜时,价格只是最后一个反应的变量。现在的市场,更像是在为下一阶段做准备,而不是为上一阶段收尾。

慢一点,看清楚,再动手,往往比急着站队更安全。