$BTC 微策略:一场用公司命运豪赌比特币的“危险游戏”

最近被微策略刷屏了,很多人预测微策略是最大的雷,微策略持有71万个比特币,$你可能听说过有人把房子抵押了去炒股,但你是否想象过,一家上市公司,竟然把整个公司的命运都押在了一种数字资产——比特币上?这不是电影情节,而是正在我们眼前发生的真实商业故事。主角是一家名为“微策略”(MicroStrategy)的美国公司,它正进行着一场商业史上最大胆、也最危险的实验。

从软件公司到“比特币巨鲸”的蜕变

微策略原本是一家正经的上市软件公司,开发商业智能工具,日子过得还算安稳。但在2020年,公司做出一个震惊市场的决定:宣布将用公司资金购买比特币,声称是为了“对冲美元贬值”。刚开始,他们投入了2.5亿美元。如果故事到此为止,这只是一个有点激进的投资决策。

然而,真正的转折点在于——他们尝到了甜头。当比特币价格上涨时,微策略持有的比特币价值飙升,公司市值也随之水涨船高。于是,一个大胆的想法诞生了:既然市场这么认可我们持有比特币,为什么不多买点?

钱从哪里来?微策略展示了令人惊叹的“财技”:先用公司的现金买,现金用完了就发行债券借钱买,借来的钱用完了,还能增发公司股票换钱继续买。就像一个上了头的收藏家,看到心仪的艺术品就忍不住要入手,哪怕借钱也要拿下。

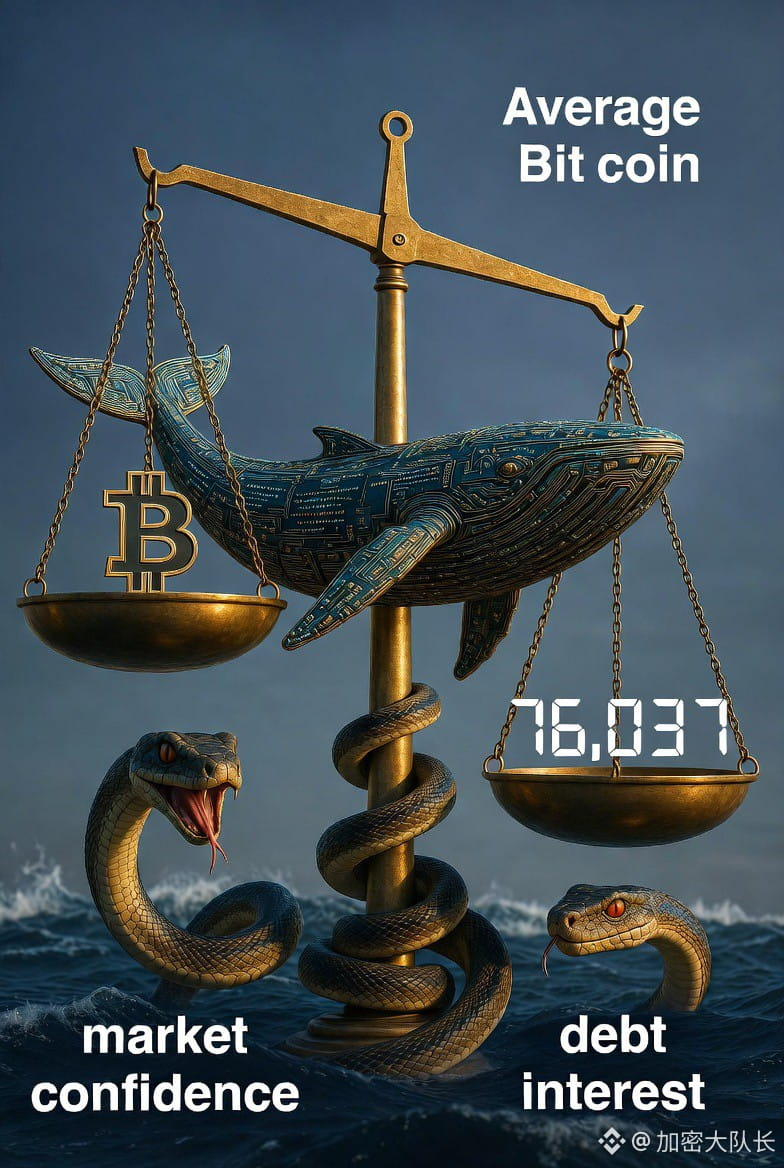

如今,微策略已经持有了超过71万枚比特币,相当于全球比特币总量的3.39%。如果把这些比特币想象成黄金,那么微策略就像是坐拥一座金山。但问题是,这座“金山”的获得成本可不低——平均每枚比特币的买入价格高达7.6万美元。而当前,比特币的市场价格正在这个成本线附近徘徊,如同一把悬在头顶的达摩克利斯之剑。

“$BTC

微策略的核心逻辑,构建在一个精巧但脆弱的基础上。想象一下,你有一罐金币,然后你告诉所有人:“看,我有这么多金子!”如果大家都相信你的金子很值钱,甚至愿意用比你金子本身更高的价格,来购买你公司的股份,会发生什么?

这时,你可以做一件神奇的事:增发一些公司股票,用卖股票换来的钱,再去买更多的金子。而由于增发股票的比例控制得当,原来股东手里的“金子份额”不但没有减少,反而增加了。这就像变魔术一样,凭空变出了更多的资产。

这个模式一旦运转起来,就形成了一个看似完美的“飞轮”:

1. 比特币价格上涨 → 公司持有资产增值

2. 市场看好公司 → 公司股价上涨(且涨幅超过比特币本身)

3. 股价高企 → 公司增发股票能换到更多钱

4. 换到更多钱 → 买入更多比特币

5. 比特币持有量增加 → 市场更看好公司 → 股价继续上涨

如此循环往复,形成了一个自我强化的增长神话。微策略的股价在过去几年里,一度成为华尔街最耀眼的明星之一,很大程度上就是这个“飞轮”在转动。

但所有“永动机”都有停止的时候。这个飞轮有一个致命的命门:公司的股价必须始终高于其持有的比特币的实际价值。 这个溢价,就像是飞轮旋转的“燃料”。一旦燃料耗尽,飞轮就会慢慢停下来,甚至可能反转。

临界点上的平衡游戏

眼下,微策略正站在一个微妙的临界点上。比特币价格在7.6万美元的成本线附近波动,这意味着公司持有的巨额比特币资产,正面临“浮盈”变“浮亏”的风险。

想象一下,你借钱买了一套房子,房价正好跌到你买入的价格。虽然你还没真正亏损,但每个月的贷款利息是实实在在的支出,银行可能会开始紧张,邻居们也会议论纷纷。微策略现在就处于这种境地。

为了维持信心,微策略采取了双管齐下的策略:

一方面,他们继续买入比特币,用真金白银的行动向市场宣告:“我们依然看好!”另一方面,他们需要想尽办法维持股价,确保那个关键的“溢价”不消失。

幸运的是,微策略并非毫无准备。他们手中握有几张重要的“底牌”:

首先是一份雄心勃勃的“42/42计划”:计划在2025年至2027年间,通过发行股票筹集420亿美元,通过发行债券再筹集420亿美元,总计840亿美元——全部用于购买比特币。这相当于宣布:“我们的比特币收购计划,才刚刚开始!”

其次,他们准备了14.4亿美元的现金储备。这笔钱不是用来买比特币的,而是公司的“安全垫”,专门用来支付未来21个月的债务利息和各项开支。这意味着,在相当长一段时间内,公司不需要卖出任何比特币也能正常运转,避免了被迫在低价时抛售的窘境。

潜伏的“死亡螺旋”:当第一张多米诺骨牌倒下

所有精妙的金融设计,都害怕一种情况:信任的崩塌。对微策略来说,最可怕的噩梦不是比特币价格短期波动,而是那个“死亡螺旋”的开始。

这个螺旋如何启动?想象这样一个场景:

某一天,由于某种原因(可能是债务到期压力,也可能是突发性的现金流需求),微策略卖出了一小部分比特币,比如几千枚。这在71万枚的总持有量中,只是九牛一毛。

但市场的反应会截然不同。投资者会立即警觉:“这家最大的比特币持有者开始卖币了!为什么卖?是不是撑不住了?会不会有更多的抛售?”

恐慌情绪开始蔓延。散户投资者可能会想:“连最大的持有者都在卖,我是不是应该先跑?”于是纷纷抛售手中的比特币或微策略股票。抛售导致价格下跌,价格下跌引发更多抛售——典型的踩踏事件。

更致命的是,微策略的股价很可能会因为这种恐慌而暴跌,使得股价与其比特币净值之间的“溢价”消失。一旦溢价消失,那个赖以生存的“飞轮”就转不动了。公司无法再通过增发股票获得廉价资金,反而可能面临股价下跌带来的质押品不足、融资能力下降等问题。

如果比特币价格同时下跌,公司持有的资产缩水,资产负债表恶化,债权人可能会要求提前还款或提供更多担保。为了应对这些压力,公司可能被迫卖出更多比特币,从而加剧价格下跌……一个向下的螺旋就此形成,每一环都在加速下一环的恶化。

微策略的创始人兼CEO迈克尔·塞勒(Michael Saylor)曾多次公开表示,他们的策略是“永远持有”比特币,绝不卖出。这不仅仅是一种投资信念,更是维持这个脆弱平衡的商业必须。因为哪怕只是卖出一点点,都可能触发市场最敏感的神经。

伟大的赌徒,还是末路的狂人?

今天,微策略已经不再仅仅是一家“持有比特币的公司”,它本身已经成为比特币生态中的一个关键节点,一个信号放大器,一个市场信心的温度计。

支持者将塞勒视为 visionary(远见者),认为他大胆地将公司资产负债表“比特币化”,是金融创新的先驱。在他的粉丝眼中,微策略不是一家软件公司,而是一家“比特币控股公司”,是普通人通过股市间接投资比特币的最佳载体。

怀疑者则视这场实验为一场危险的庞氏游戏,认为微策略用杠杆和资本游戏堆砌了一个空中楼阁。一旦加密货币进入熊市,这个大厦可能会在瞬间倒塌,留下一地鸡毛。

这本质上是一场关于信念的极端测试。它测试市场是否真的相信比特币的长期价值,测试一家上市公司能否通过一种非传统资产彻底重塑自己,也测试现代金融体系对这类激进实验的容忍度。

这场豪赌的结局尚未揭晓。微策略可能成为未来金融教科书中的经典案例——可能是成功转型的典范,也可能是过度杠杆化导致毁灭的警示。但无论如何,它已经为我们提供了一个绝佳的观察窗口:当一个企业将自身命运与一种高度波动的数字资产深度绑定,会发生什么?

在比特币价格每一次触及7.6万美元关口时,整个加密货币市场都在屏息观察。这个数字不仅是技术图表上的一条线,更是一家公司商业模式的生死线,一场金融实验的临界点。

在这个由代码、信念和资本构成的数字丛林里,微策略既可能是最终的猎手,也可能成为最壮观的猎物。而这场大戏,我们每个人都不仅是观众,在某种程度上,也是参与其中的群众演员——因为它的结局,将深刻影响我们对资产、价值和公司边界的所有认知。$ETH #Strategy增持比特币