Un autre jour, une autre blockchain Layer-1 entre dans l'arène. Cette fois, c'est Google, avec le lancement de son propre réseau : le Google Cloud Universal Ledger (GCUL) - une Layer-1 construite non pas pour les passionnés de crypto ou les revendeurs de NFT, mais pour les banques, les échanges et les institutions. Il est testé en collaboration avec CME Group, avec un déploiement complet prévu en 2026.

Sur le papier, le GCUL promet ce que d'autres blockchains livrent rarement : neutralité, haute performance et accessibilité pour les développeurs grâce à des contrats intelligents basés sur Python. Mais dans un espace jonché d'expériences L1 échouées, la question est légitime : Google réussira-t-il là où d'autres ont échoué ?

Pourquoi la plupart des blockchains Layer-1 échouent

Au cours des dernières années, nous avons observé un véritable cimetière de L1 de haut niveau sombrer dans l'irrélevance peu après leur lancement. Beaucoup étaient soutenus par un capital sérieux, des investisseurs de premier plan et des récits solides. Pourtant, les résultats ont été sombres.

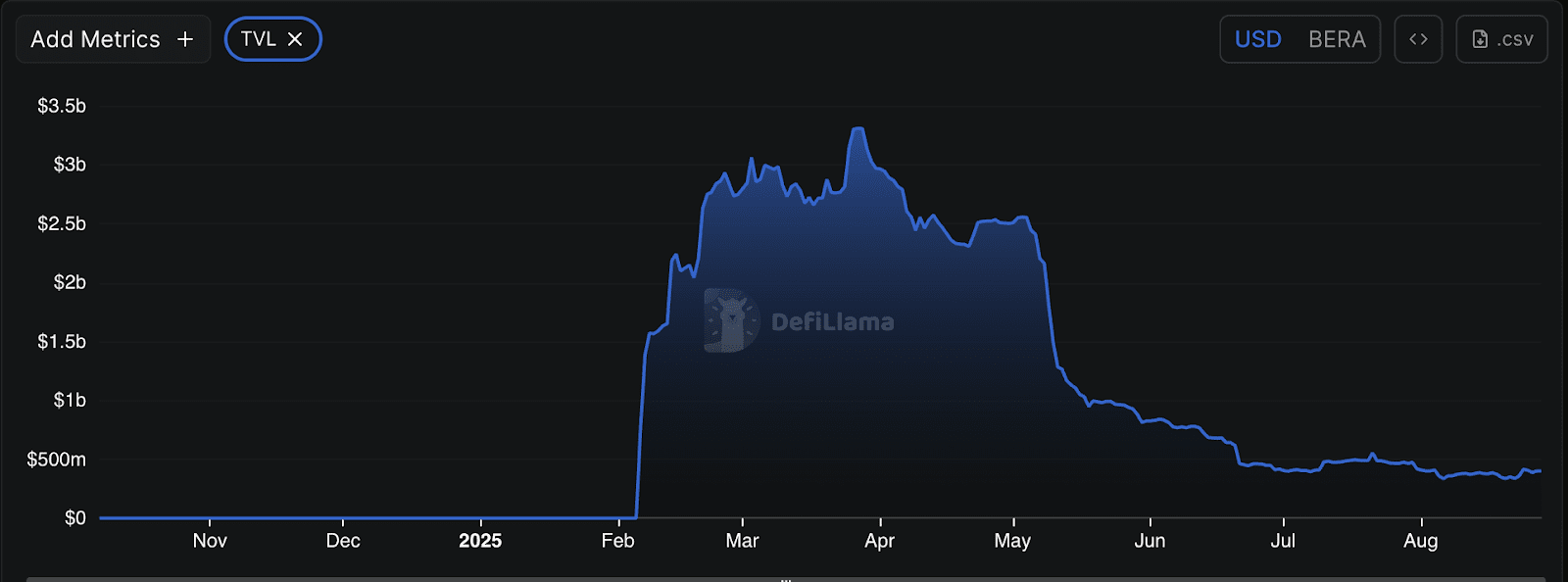

Prenez Berachain, qui a levé plus de 150 millions de dollars et s'est lancé comme une alternative alimentée par des mèmes à Ethereum et Solana. Aujourd'hui ? Il génère seulement 500 $/jour en frais, a perdu 90% de sa TVL stablecoin et ses cinq meilleures dApps font moins de 10 000 $/jour au total.

Mouvement de TVL de Berachain | Source : DeFiLlama

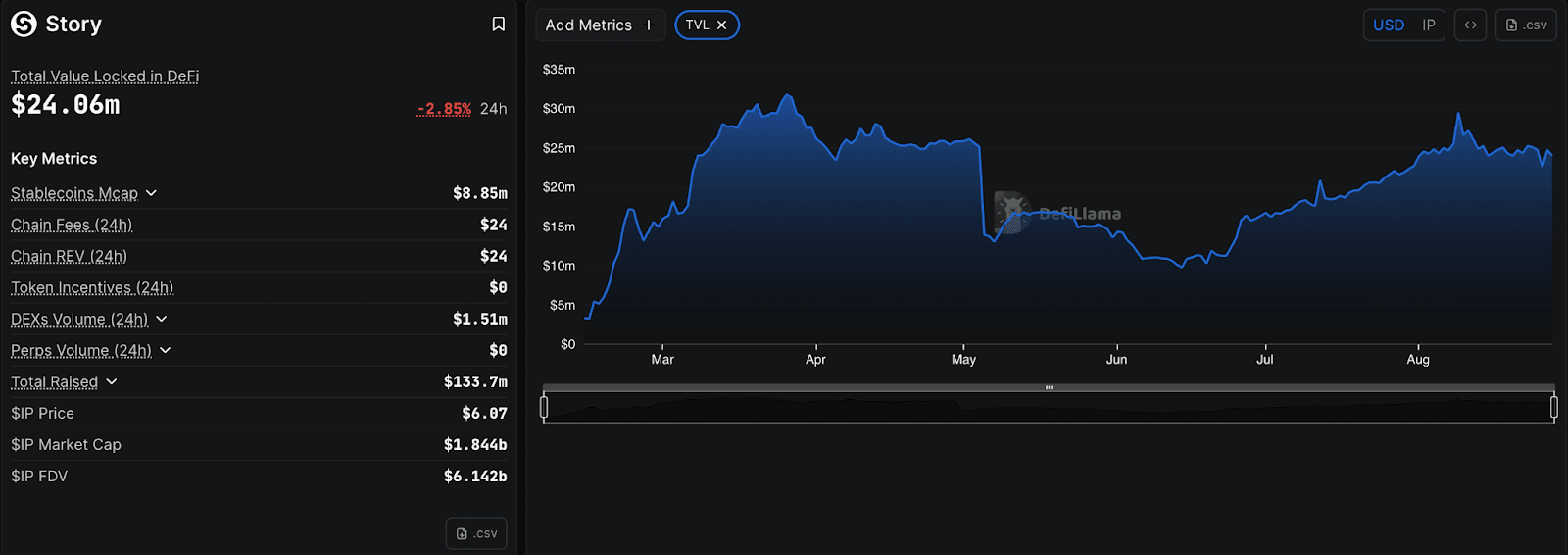

Ou Story Protocol, présenté comme la blockchain pour la propriété intellectuelle on-chain. Elle a levé un financement similaire, seulement pour sombrer dans l'obscurité. Ses 30 millions de dollars de TVL, 8 millions de dollars de cap stablecoin et ses choquants 31 $ en frais de chaîne en 24 heures sont des signes d'un écosystème que personne n'utilise.

Mouvement de TVL et de revenus de Story Protocol | Source : DeFiLlama

Et ils ne sont pas seuls. Des chaînes autrefois prometteuses comme Tezos, EOS, Algorand et IOTA sont maintenant en baisse de plus de 80% par rapport à leurs sommets historiques, s'effaçant discrètement alors que les utilisateurs et les développeurs passent à autre chose. Alors, qu'est-ce qui a mal tourné ?

Ils construisent en isolation

L'un des défauts les plus courants est l'idée qu'une blockchain peut prospérer en tant qu'écosystème fermé. Mais le Web3 ne tolère plus les silos. Ethereum a des rollups. Cosmos a l'IBC.

Polkadot a des parachains. Le développeur moderne s'attend à une interopérabilité, une composabilité et une fonctionnalité multichaîne par défaut. Les chaînes qui ne se connectent pas meurent seules.

Ils surévaluent et sous-construisent

Le modèle 'airdrop d'abord, construire plus tard' a créé un cycle où la spéculation éclipse la substance. Les projets montent lors du TGE, puis s'effondrent lorsque 90% de la communauté s'en va.

Les tokenomics deviennent insoutenables, et les développeurs cessent de construire. Le résultat ? Des chaînes fantômes - tout TVL et pas de traction. Leur technologie était intéressante, mais les écosystèmes utilisateurs et développeurs n'étaient tout simplement pas là pour soutenir une valeur à long terme.

Mauvaise expérience développeur

Un autre tueur : UX pour les constructeurs. Des langages comme Move ou Clarity peuvent être académiquement impressionnants, mais ils sont étrangers à la plupart des développeurs.

L'intégration devient une corvée, et l'activité s'arrête. Si les développeurs ne construisent pas, rien d'autre n'a d'importance. Regardez simplement EOSIO, où des audits ont montré que 25% des contrats étaient vulnérables - un signe de fatigue chez les développeurs et de mauvais outils.

Ils confondent TVL avec traction

La liquidité incitée peut créer l'illusion du succès. Mais quand les récompenses de tokens cessent, l'activité s'arrête aussi.

Nous avons vu des chaînes offrir des incitations de type 'Achetez 1, obtenez 1 gratuit', seulement pour voir leur TVL s'évaporer quelques jours plus tard. Sans utilisateurs réels, applications ou volume, les chiffres ne signifient rien.

L'érosion du leadership et de la vision

Les projets échouent également lorsque l'alignement interne disparaît. Le co-fondateur de Story Protocol est parti seulement six mois après le lancement pour poursuivre des projets d'IA. La communauté Web3 a pris note. Une technologie solide sans leadership solide est une maison de cartes.

Alors, pourquoi le GCUL de Google pourrait-il être différent ?

Parce que Google ne cherche pas à imiter Ethereum ou à surpasser Solana, le GCUL joue un jeu totalement différent.

Il n'est pas construit pour la spéculation NFT ou le trading de mèmes. Il est conçu pour être une infrastructure pour les acteurs financiers du monde réel. Là où d'autres chaînes essaient de créer un empire, le GCUL offre une autoroute.

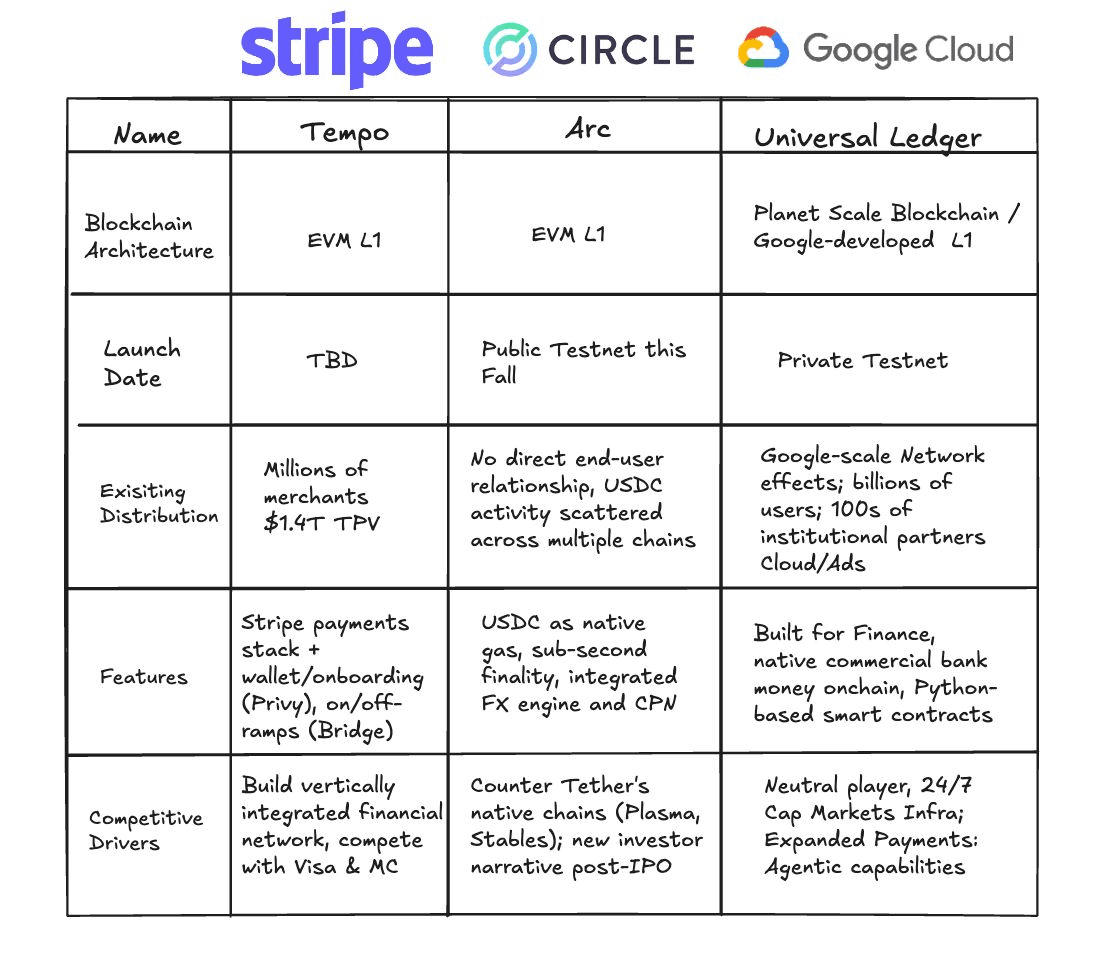

Alors que d'autres blockchains lient leur identité à un token ou un écosystème (comme l'USDC sur Arc ou le Tempo de Stripe pour les commerçants), Google positionne le GCUL comme crédiblement neutre.

Il ne cherche pas à remplacer les institutions ; il les invite à entrer. Cette neutralité pourrait être la clé pour débloquer l'adoption de la part d'acteurs comme Tether, PayPal ou Visa - qui ne feront peut-être jamais confiance à une L1 concurrente, mais pourraient faire confiance à celle de Google.

Et puis il y a l'angle des développeurs. Au lieu de forcer les ingénieurs à apprendre un tout nouveau langage, le GCUL prend en charge des contrats intelligents basés sur Python, réduisant le frottement pour les équipes fintech et les développeurs quantitatifs déjà à l'aise avec Python dans leur pile.

Alors, comment sera-t-il réellement utilisé ? Le GCUL est construit pour aider les institutions à automatiser la gestion des garanties, le règlement des transactions 24/7 et l'émission d'actifs - et potentiellement à activer le stablecoin en tant que service.

Cela signifie que les banques ou les fintechs pourraient lancer leurs propres stablecoins de marque, entièrement audités et programmables, sans avoir besoin de construire une nouvelle infrastructure depuis le début. Avec l'échelle de Google Cloud, des outils de conformité et une flexibilité des contrats intelligents, le GCUL pourrait devenir la colonne vertébrale pour l'émission de monnaie numérique sécurisée et en marque blanche.

Il est utile que Google ait une expérience d'infrastructure inégalée. Le GCUL ne démarre pas des serveurs ou des API - il est directement connecté à Google Cloud, l'un des réseaux cloud les plus fiables sur Terre.

Et l'implication de CME Group signale que c'est plus qu'un lancement spéculatif - c'est une véritable solution à de véritables points de douleur financiers comme la gestion des garanties, la rapidité des règlements et les actifs tokenisés.

Les L1 financiers spécialisés deviennent le méta

Nous observons maintenant une tendance claire : les Layer-1 adaptés à un usage institutionnel remplacent les chaînes à usage général comme le prochain changement d'infrastructure sérieux dans la crypto.

L'Arc de Circle est conçu avec l'USDC comme son combustible natif, axé sur des paiements/ règlements de stablecoins rapides et des conversions FX. Le Tempo de Stripe semble faire de même, mais se concentre uniquement sur les rails de paiement des commerçants.

Pourquoi ce changement a-t-il du sens ?

La spécialisation est essentielle. Les marchés de capitaux n'ont pas besoin d'un autre Ethereum - ils en ont déjà un. Avec le temps, Ethereum deviendra le hub DeFi, et d'autres chaînes seront utilisées à des fins de niche comme les RWA, les transferts de stablecoins, et plus encore. Ces chaînes ne vont pas accueillir les masses. Elles remplaceront les rails de backend des industries de mille milliards de dollars, les rendant plus rapides et plus sécurisées.

La chaîne de Google s'inscrit parfaitement dans cette évolution, mais avec une différence clé : la neutralité. Alors qu'Arc et Tempo sont profondément liés aux entreprises qui les construisent, le GCUL est conçu pour être une infrastructure indépendante des fournisseurs, ouverte à toute institution sans bagages concurrentiels.

Va-t-il réussir ?

S'il y a un signal à prendre au sérieux, c'est celui-ci : le nouveau méta de la blockchain n'est plus bruyant, public et purement décentralisé... Il est silencieux, institutionnel et sélectivement interopérable.

Prenez Onyx de JPMorgan. Depuis son lancement en 2020, il a facilité plus de 700 milliards de dollars de paiements tokenisés, devenant le produit blockchain d'entreprise le plus largement adopté dans la finance, et pourtant, il fait à peine la une des journaux dans la presse Web3.

Onyx n'est pas ouvert à tout le monde. Il ne courtise pas les agriculteurs d'airdrop. Il ne se soucie pas des graphiques de tokens publics. Mais ça fonctionne. Il résout de vrais problèmes sur de vrais marchés.

Comparez cela aux dizaines de L1 axées sur le commerce de détail qui ont levé des fonds à neuf chiffres et ont perdu presque tout en moins de deux ans.

Le GCUL de Google suit le manuel d'Onyx, mais à l'échelle mondiale du cloud. Il n'a pas besoin d'être un autre tueur de Solana. Il doit juste être l'infrastructure par défaut pour les institutions financières qui souhaitent un règlement programmable 24/7, des actifs tokenisés et des flux de garanties sans choisir de camp dans les politiques tribales de la blockchain.

Nous entrons dans une phase où les blockchains crédiblement neutres, axées sur les institutions, sont ce que le marché demande. Que ce soit Onyx, Canton (par Digital Asset), les sous-réseaux Evergreen d'Avalanche, ou le GCUL de Google, la prochaine vague de blockchains réussies ne ressemblera pas à des clones d'Ethereum.

Ils ressembleront à une infrastructure sérieuse - mangeant silencieusement la finance de l'intérieur. La plupart des Layer-1 ont échoué parce qu'elles étaient construites pour attirer l'attention. Google pourrait gagner parce qu'elle a été construite pour l'utilité. Et cela pourrait bien être ce qui rendra enfin une Layer-1 pérenne.

$ETH $BERA $IP #Layer1 #Layer1Crypto #blockchain #GoogleCrypto