Pendant 15 ans, le plan était simple :

- Construire des logiciels.

- Coût marginal nul.

- Scalabilité infinie.

- Marges de 80 %.

- Rachats d'actions.

- Expansion multiple.

C'était le modèle "léger en actifs". Il a fait de la Silicon Valley la machine à rechercher des rentes la plus rentable de l'histoire humaine. Il a convaincu les investisseurs que les entreprises technologiques n'étaient pas intensives en capital—elles étaient des empires de propriété intellectuelle imprimant de l'argent à partir de serveurs.

Cette narration est morte cette semaine.

La vérité de 740 milliards de dollars

Voici ce qui s'est réellement passé pendant que vous regardiez Bitcoin rejeter 69K $ :

Quatre entreprises—Google, Amazon, Microsoft, Meta—viennent de guider les dépenses en capital de 2026 à 650 MILLIARDS de dollars.

Ajoutez Oracle et CoreWeave. 740 milliards de dollars.

Laissez-moi contextualiser ce chiffre pour vous :

- En hausse de 70 % d'une année sur l'autre

- Le double de ce que le marché attendait (croissance de 35 %)

- Équivaut presque à l'ENSEMBLE du flux de trésorerie opérationnel de ces entreprises

- Approche 1,4 % du PIB américain—territoire de la bulle Internet

Ce n'est pas un "cycle de dépenses d'investissement." C'est un changement de régime structurel.

---

L'effondrement du flux de trésorerie que vous n'avez pas pris en compte

Goldman Sachs : "Si cette dépense se maintient, Mag 7 n'aura aucun flux de trésorerie libre pour les rachats en 2026."

Bank of America : "À l'exception de Microsoft, le flux de trésorerie libre de chaque hyperscaleur tombe à zéro—ou devient négatif—même s'ils arrêtent complètement les rachats."

Meta : Signale déjà un passage de "neutre en espèces" à "positif en dette."

C'est la partie que les animateurs de CNBC ne crient pas :

Les entreprises qui ont défini "sans actif" sont maintenant les entreprises les plus capitalistiques sur terre.

Un centre de données n'est pas un logiciel. C'est du béton, du cuivre et des tours de refroidissement. Cela se déprécie. Cela consomme de l'énergie. Cela nécessite un entretien CAPEX continu.

Ce n'est pas un pivot. C'est une transformation permanente.

La bulle de la dette que personne ne surveille

Lorsque le flux de trésorerie interne n'est pas suffisant, vous allez sur le marché obligataire.

Oracle : émission d'obligations de 25 milliards de dollars la semaine dernière. 129 milliards de dollars de commandes—5 fois sursouscrites. L'action a chuté de 15 % de toute façon parce que le marché a réalisé qu'ils s'endettent pour survivre, pas pour croître.

Google : obligation de 20 milliards de dollars—**100 milliards de dollars de commandes**. La plus grande de l'histoire de l'entreprise. Puis immédiatement retourné et émis :

- Obligations de 5,5 milliards de livres sterling (les plus grandes de l'histoire des entreprises britanniques)

- Les obligations CHF (ont battu le record de Roche)

- UNE OBLIGATION DE 100 ANS—la première par une entreprise technologique depuis 1999

Prenons le temps d'y réfléchir.

Google—125 milliards de dollars en liquidités, 90 milliards de dollars en flux de trésorerie libre annuel provenant de la publicité—émets des obligations centenaires.

Pourquoi ? Parce qu'ils ne croient pas que l'argent sera là quand ils en auront besoin. Ils préfinancent la prochaine décennie de pertes aujourd'hui, aux taux d'aujourd'hui, car ils savent que le coût du capital ne fait qu'augmenter à partir de là.

La dette de qualité investissement liée à l'IA représente désormais 14 % de l'ensemble du marché obligataire IG américain.

C'est plus grand que le secteur bancaire.

Le marché a discrètement changé de la croissance sponsorisée par les actions (rachats, expansion multiple) à la survie sponsorisée par la dette (levier, couverture des intérêts, risque de refinancement).

Cela change tout sur la façon dont vous évaluez ces entreprises.

Le dilemme des prisonniers : Pourquoi ne peuvent-ils pas s'arrêter

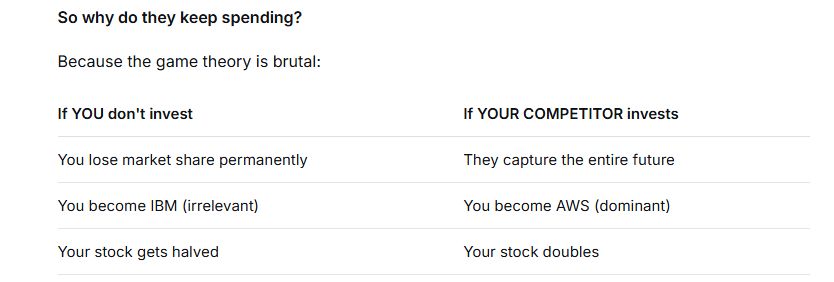

Voici la partie qui devrait vous terrifier :

Chaque PDG sait que c'est irrationnel.

Goldman a fait les calculs. Pour justifier un CAPEX annuel de 500 à 600 milliards de dollars, ces entreprises doivent générer 1 TRILLION de dollars de bénéfices annuels d'ici 2028.

Le consensus actuel pour 2026 : 450 milliards de dollars.

C'est un écart de bénéfice de 550 milliards de dollars.

Expliquez-moi comment les abonnements ChatGPT à 30 $/mois et les appels API d'entreprise comblent cet écart. Vous ne pouvez pas. Les mathématiques ne fonctionnent pas.

Alors pourquoi continuent-ils à dépenser ?

Parce que la théorie des jeux est brutale :

C'est un équilibre de Nash. Chaque joueur agit rationnellement dans son propre intérêt, et le résultat collectif est une auto-destruction collective.

Comme l'a dit Goldman : "Même si les rendements à court terme sont compressés, les dépenses en capital continues restent rationnelles au niveau individuel."

Traduction : Nous savons que nous construisons un pont vers nulle part. Mais si nous ne le construisons pas, quelqu'un d'autre le fera—et nous serons bloqués de ce côté pour toujours.

L'effet de second ordre : L'IA mange ses propres enfants

Voici la partie que le récit "bull" de l'IA manque complètement :

La même infrastructure IA que ces géants construisent détruit activement la valorisation de leurs propres clients.

Les entreprises de logiciels—SaaS, logiciels d'entreprise, applications verticales—sont annihilées parce que les investisseurs réalisent que l'IA rend la plupart d'entre elles obsolètes.

Pourquoi payer 50 $/siège/mois pour Salesforce quand un agent IA peut écrire des entrées CRM, programmer des appels et générer des rapports automatiquement ?

Pourquoi payer 200 $/utilisateur pour Adobe quand Midjourney + Claude fait 80 % du travail ?

Ce n'est pas hypothétique. Les obligations des entreprises de logiciels sont en train de se faire écraser. Les prix des prêts à effet de levier dans le logiciel : en baisse de 4 % depuis le début de l'année.

Et voici où vit le risque systémique :

Les fonds de crédit privé (BDC) ont 20 % de leurs portefeuilles en dette logicielle.

- 50 % des prêts logiciels sont notés B- ou inférieur

- 26 % sont CCC—déchets par définition

- 46 % de la dette logicielle arrive à maturité dans les 4 prochaines années

Si l'IA remplace les effectifs logiciels et que les revenus logiciels s'effondrent, ces prêts ne seront pas refinancés. Ils font défaut.

Et quand les BDC commencent à subir des pertes de 20 à 30 % sur 20 % de leur portefeuille, le cycle de crédit se retourne.

Les géants de l'IA ne font pas que s'endetter. Ils provoquent l'effondrement de l'écosystème qui achète leur cloud computing.

Les deux scénarios finaux

Scénario A : Cloud 2.0 (Le cas optimiste)

L'adoption de l'IA suit la trajectoire d'AWS :

- 3 ans pour atteindre le seuil de rentabilité

- 10 ans pour des marges de 30 %

- 1,5 trillion de dollars en commandes cloud en attente qui se convertissent finalement en revenus

Dans ce monde, les 740 milliards de dollars de CAPEX de 2023 semblent bon marché en 2032. Les obligations de 100 ans de Google se négocient à une prime. La bulle de la dette était en fait "préfinancer une révolution de productivité."

Scénario B : Global Crossing 2.0 (Le cas pessimiste)

La bulle de fibre optique des années 1990 n'a pas été construite par de l'argent idiot. Elle a été construite par des acteurs rationnels surestimant la demande.

Global Crossing a posé des câbles à travers l'Atlantique parce que tout le monde savait qu'Internet aurait besoin de bande passante. Ils avaient raison. Ils étaient juste 20 ans trop tôt.

L'entreprise a fait faillite. Les obligations sont tombées à zéro. L'infrastructure a été achetée pour des centimes sur le dollar.

La même dynamique s'applique aujourd'hui.

L'IA est-elle surestimée de 20 % ? Ou de 200 % ?

Si c'est le dernier, les projets BI de 4 000 milliards de dollars d'ici 2030 ne deviennent pas des bénéfices. Ils deviennent des actifs stranded.

Et le marché obligataire se réveille.

Ce que cela signifie pour vous

Pour Bitcoin :

Les bulles de dettes technologiques finissent par briser les actifs à risque. Si le marché obligataire se ferme pour Mag 7, la liquidité s'évapore partout. Le support de 64 000 $ devient 52 000 $. Regardez les spreads de crédit, pas le NFP.

Pour les actions :

Le premium "sans actif" est parti. Vous évaluez maintenant des entreprises d'infrastructure intensives en capital se négociant à des multiples de logiciels. Ces mathématiques ne fonctionnent pas. Attendez-vous à une compression multiple qui s'accélère.

Pour le crédit :

Le marché IG est désormais levé à 14 % pour le CAPEX de l'IA. La tranche BBB est le canari. Si les spreads explosent ici, l'ensemble de la structure de la dette d'entreprise se revalorisera.

Pour votre thèse :

La question n'est plus "L'IA va-t-elle changer le monde ?" Elle le fera.

La question est : "Les entreprises dépensant 740 milliards de dollars/an seront-elles celles qui captureront cette valeur—ou seront-elles la colonne vertébrale de fibre optique dont quelqu'un d'autre profitera ?"

L'histoire suggère ce dernier.

Le modèle sans actif n'est pas mort parce que les PDG ont pris de mauvaises décisions.

Il est mort parce que l'IA est physiquement impossible à livrer sans actifs.

Vous ne pouvez pas exécuter GPT-7 sur "propriété intellectuelle." Vous avez besoin de réacteurs nucléaires, de minéraux rares, de câbles en fibre optique et de systèmes de refroidissement de la taille de terrains de football.

Ce n'est pas un logiciel. C'est de l'infrastructure.

Et l'infrastructure n'a jamais été échangée à 25x les ventes.

Le re-notation vient juste de commencer.

Quelle est votre exposition ?

⬇️ Tenez-vous toujours Mag 7 à travers cette transformation, ou tournez-vous vers quelque chose qui n'a pas besoin d'emprunter pendant 100 ans pour survivre ?

💬 Si vous êtes long sur Google ou Microsoft ici—défendez la thèse. Je veux l'entendre.