Je regarde VANRY parce que le marché continue de le tarifer comme un « token d'idée », tandis que 2026 est l'année où l'idée de Vanar est censée se transformer en utilisation payante.

En ce moment, le marché est de petite capitalisation, réactif et bruyant. Selon l'endroit où vous regardez, VANRY est à peu près autour de six dixièmes de cent, avec une capitalisation boursière dans les faibles dizaines de millions et quelques millions de volume quotidien. Ce n'est pas une liquidité profonde, donc ne faites pas semblant qu'il se négocie comme une grande capitalisation. Mais il est suffisamment liquide pour que les traders remarquent lorsque le récit se transforme en mécanique. Et « mécanique » est le mot clé pour Vanar en 2026.

Voici ce qui a changé dans ma tête : Vanar n'essaie pas de gagner en disant « nous sommes plus rapides. » Il essaie de gagner en disant « nous sommes utiles », spécifiquement pour les flux de travail AI qui ont besoin de mémoire et de raisonnement, pas seulement de transactions bon marché. Les deux produits auxquels ils continuent de faire référence sont Neutron et Kayon. La présentation de Neutron est simple à comprendre même si vous ne vous souciez pas de l'IA : elle prend des données qui normalement resteraient hors chaîne et pourriraient dans des liens, et les transforme en « Graines » compactes qui vivent sur la chaîne et peuvent être interrogées. Ils affirment même un exemple de compression de 25 Mo réduit à ~50 Ko en utilisant des méthodes superposées. Kayon se situe ensuite au-dessus comme la couche « demandez-le en langage simple, obtenez une réponse actionable », visant à raisonner sur Neutron et d'autres backends.

Pourquoi cela importe-t-il aux traders ? Parce que la plupart des jetons n'ont pas de raison répétable d'être achetés. Ils ont de l'attention, puis ils ont un graphique, puis ils ont des excuses. Le plan de Vanar pour 2026 dit essentiellement : nous allons facturer pour les outils, et le jeton est la façon dont vous payez. Plusieurs récents écrits de feuille de route circulant sur Binance Square décrivent un modèle basé sur l'abonnement pour myNeutron et Kayon commençant autour du T1 ou T2 2026, payé en VANRY, avec une certaine combinaison de partage de frais pour les stakers et de brûlage pour réduire l'offre. Si cette structure est réellement expédiée et utilisée, elle change le « travail » du jeton de vibrations à mètre.

Pensez-y de cette manière. Un jeton de chaîne normal est souvent comme un revendeur de billets de concert : les affaires explosent lorsque la foule se présente. Un modèle d'abonnement est plus proche d'un loyer : ennuyeux, récurrent et prévisible. Les traders ne tombent pas amoureux de l'ennui, mais la demande ennuyeuse est exactement ce qui peut empêcher un jeton à petite capitalisation de saigner lentement entre les cycles de battage.

Il y a aussi l'angle « mise en ligne » au-delà des outils d'IA. Vanar continue de s'appuyer sur le divertissement et les surfaces consommateurs, où les utilisateurs ne veulent pas penser à l'infrastructure. Virtua, par exemple, positionne son marché Bazaa comme construit sur Vanar et axé sur des NFT riches en utilité. Cela compte car les flux consommateurs testent les chaînes différemment des tests de stress DeFi. La question n'est pas « pouvez-vous faire 10 000 TPS dans une démo, » mais « les utilisateurs normaux peuvent-ils faire des choses normales sans tickets de support et liens brisés ? »

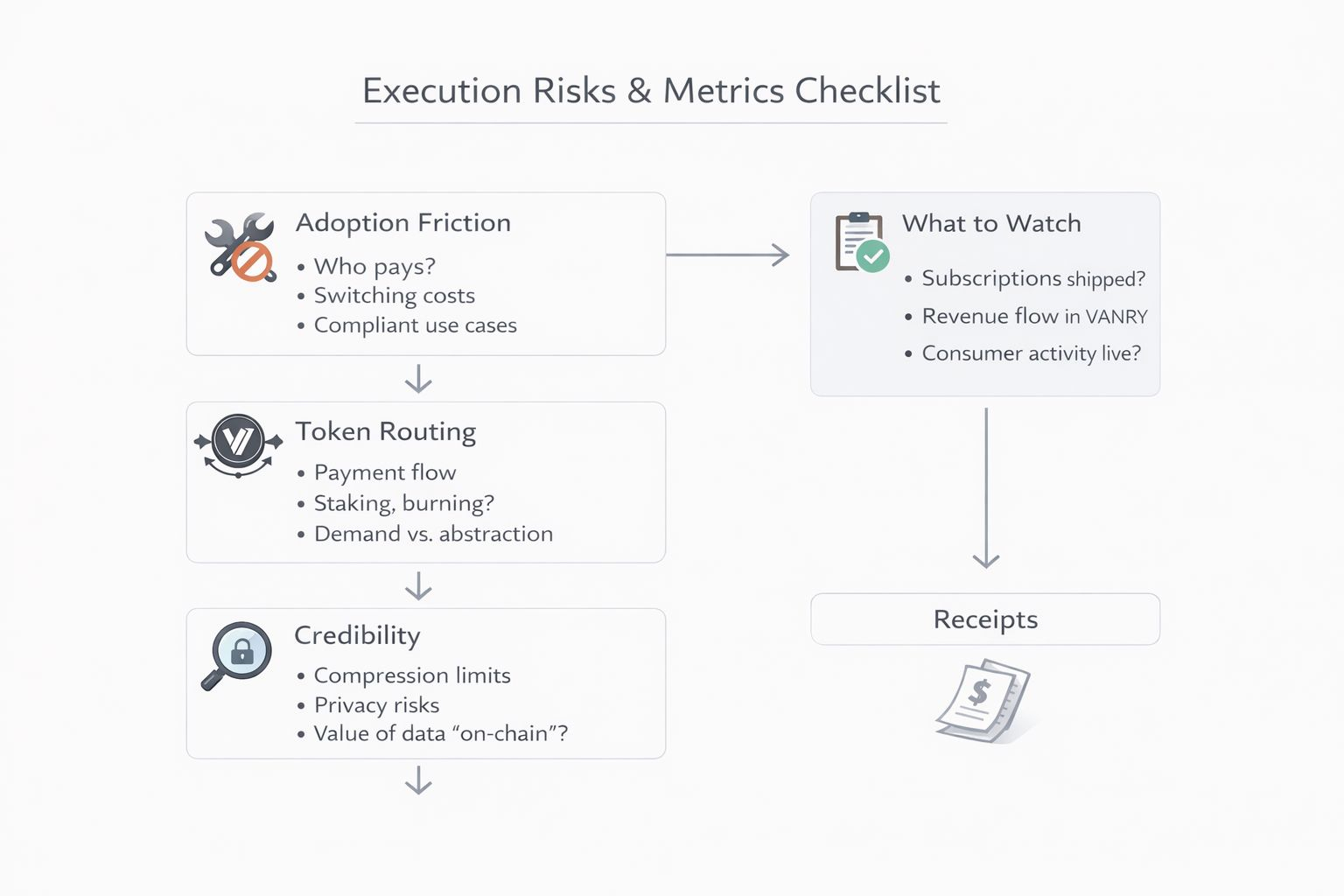

Maintenant, voici le truc. C'est exactement là que les projets se trompent. Transformer « thèse » en « exécution » échoue généralement à trois endroits.

Premièrement, le frottement d'adoption. Les abonnements semblent clairs dans un post de feuille de route, mais le monde réel est plus moche. Qui paie réellement, combien et pour quel résultat exact ? Si Neutron et Kayon sont réellement précieux, les équipes paieront. S'ils sont « agréables à avoir », ils ne le feront pas. Les outils d'IA sont particulièrement brutaux ici car de nombreuses équipes ont déjà des piles hors chaîne qui fonctionnent. Vanar doit être tellement plus facile, moins cher ou plus conforme que le passage en vaut la peine.

Deuxièmement, le routage des jetons. Même si des abonnements existent, le détail important est de savoir si les acheteurs sont contraints de passer par le jeton de manière significative, ou si cela devient une unité comptable de fond qui peut être abstraite. Les traders devraient se soucier du flux : abonnement payé en VANRY, alors quoi ? Combien est acheté sur le marché par rapport à ce qui est préfinancé ? Combien est brûlé, combien est distribué, combien est conservé par le trésor ? La différence entre « le jeton est utilisé » et « le jeton est demandé » est l'ensemble du commerce.

Troisièmement, la crédibilité sous scrutiny. Les revendications de compression de Neutron et l'histoire de la « mémoire sur chaîne » sont intéressantes, mais les utilisateurs sérieux poseront des questions difficiles : quelles sont les limites, que casse-t-on, quelle est la latence, quel est le coût, et quelles sont les implications en matière de vie privée ? Vanar sous-entend que les données deviennent plus utilisables sur la chaîne, pas juste stockées. C'est ambitieux, et l'ambition invite à la déception si le produit semble plus étroit que le marketing.

Alors, quel est le cas haussier qui est réaliste, pas fantaisiste ? Ce n'est pas « le prix augmente à cause de l'IA. » C'est « les dépenses récurrentes apparaissent sur la chaîne. » Voici un cadre illustratif : imaginez 5 000 sièges payants parmi les développeurs, les studios et les entreprises à 50 $ par mois pour l'accès à Neutron et Kayon. Cela représente 250 000 $ par mois de flux d'abonnement. À environ 0,006 $ par jeton, cela représente environ ~40 millions de pression d'achat mensuelle en VANRY si cela est routé par des achats sur le marché, pas préalloué. Si même une partie est brûlée comme décrit dans les discussions sur la feuille de route, vous obtenez une réduction mesurable de l'offre plus une utilisation visible. Rien de tout cela ne garantit un envol, mais cela crée un modèle que les traders peuvent réellement mettre à jour mois par mois.

Et le cas baissier ? Les abonnements se lancent et personne ne s'en soucie. Ou ils se lancent, mais le paiement est abstrait donc le jeton ne voit pas de demande réelle. Ou l'utilisation reste bloquée dans des « pilotes communautaires », tandis que la liquidité s'assèche et le graphique vous rappelle que c'est toujours un actif minuscule qui peut être manipulé. C'est pourquoi je ne traite pas cela comme un commerce de foi. Je le traite comme un commerce de preuve produit-à-flux de trésorerie.

Si vous regardez cela de la bonne manière, les prochains mois ne concernent pas des slogans. Ils concernent des reçus. Je surveille trois choses : si les abonnements sont réellement expédiés dans le délai promis, s'il y a un reporting transparent des sièges payants et des revenus routés via VANRY, et si de vraies surfaces consommateurs comme le marché de Virtua passent de la langue « bientôt disponible » à une activité visible que vous pouvez vérifier. Si cela ne se produit pas, ma thèse change rapidement. Si cela se produit, le marché finit par cesser de valoriser VANRY comme un concept et commence à le valoriser comme un mètre.