Des données récentes de Glassnode ont montré que Bitcoin $BTC Ethereum $ETH y Solana $SOL reflétaient des niveaux record de leur offre maintenue avec des pertes.

Cependant, un examen plus détaillé de l'offre bloquée, des participations institutionnelles et des structures de participation a révélé que l'offre liquide effective sous pression est considérablement inférieure aux pourcentages implicites, notamment dans le cas de l'ETH et de SOL.

CONCLUSION CLÉ :

Une part significative de l'ETH et de SOL qui est maintenue avec des pertes n'est pas liquide, car plus de 40 % de l'ETH et plus de 75 % de SOL sont bloqués dans le staking, les ETF ou les réserves stratégiques.

L'offre de BTC avec pertes semblait élevée, mais les avoirs institutionnels et la perte de l'offre de BTC réduisent considérablement sa véritable flottabilité liquide.

- Les positions avec pertes ne reflètent pas l'offre liquide réelle -

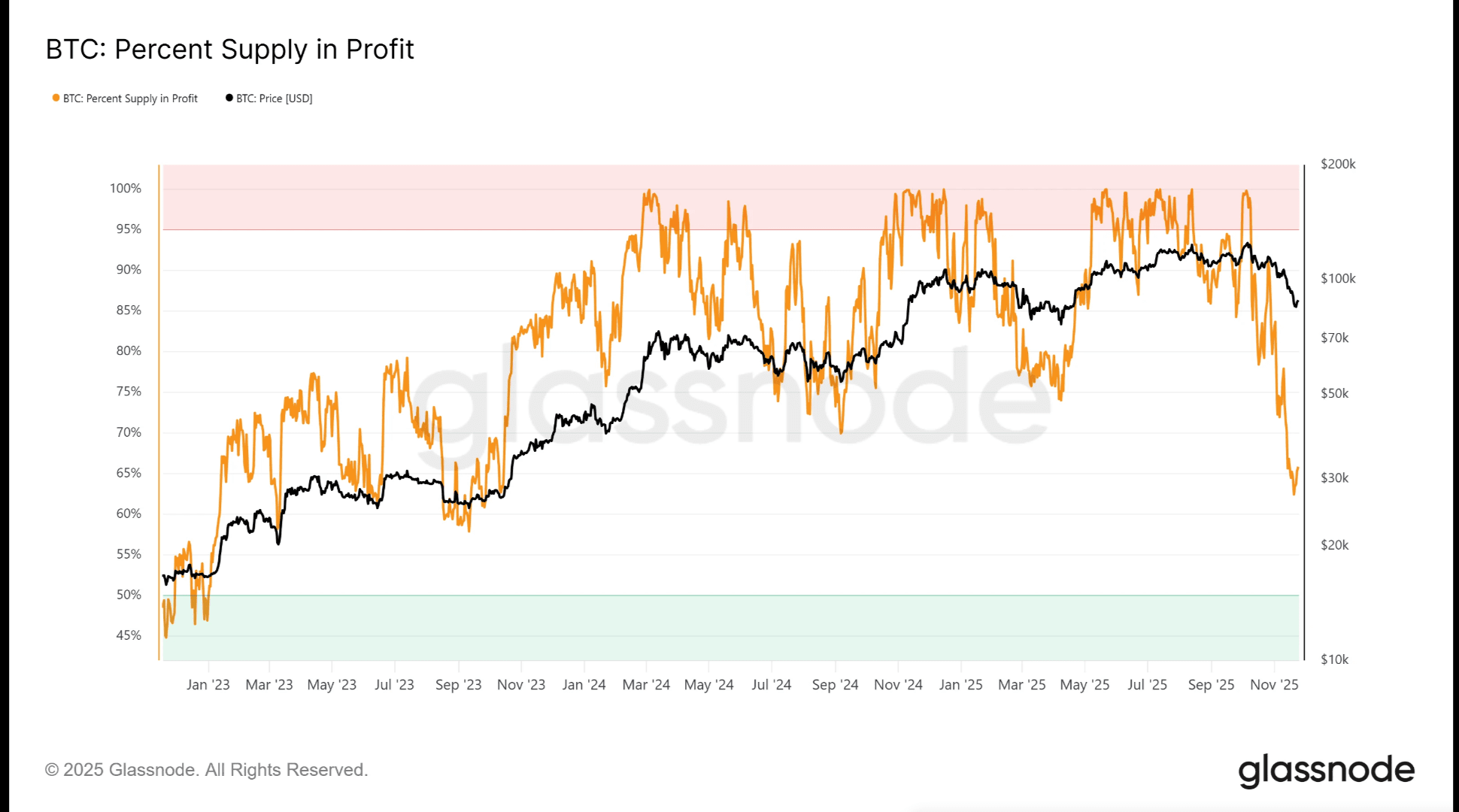

Actuellement, 35 % de l'offre de BTC est maintenue avec pertes, un niveau qui n'avait pas été observé depuis que le BTC se négociait près de 27.000 usd. Cependant, sans un mécanisme de staking, l'offre liquide de BTC est beaucoup plus faible que ne le suggèrent les chiffres. Voici un résumé des statistiques clés :

-Suministro circulante de BTC 19.953.406

BTC en possession d'entreprises publiques/privées ETF et pays : 3.725.013 BTC

BTC perdus pour toujours (estimation) : 3.000.000 - 3.800.000 BTC. Cela représente 15 % et 19 % de l'offre totale en circulation.

Dans l'ensemble, ces facteurs éliminent environ 33 % de tous les BTC de la circulation liquide. Les avoirs institutionnels, en particulier les trésoreries des ETF et les trésoreries des entreprises, ne sont pas sensibles à la volatilité à court terme, car ils opèrent sous des mandats liés aux réserves, à l'accumulation à long terme ou au suivi d'indices. La perte de BTC a encore réduit l'offre qui peut réagir à la pression causée par les pertes.

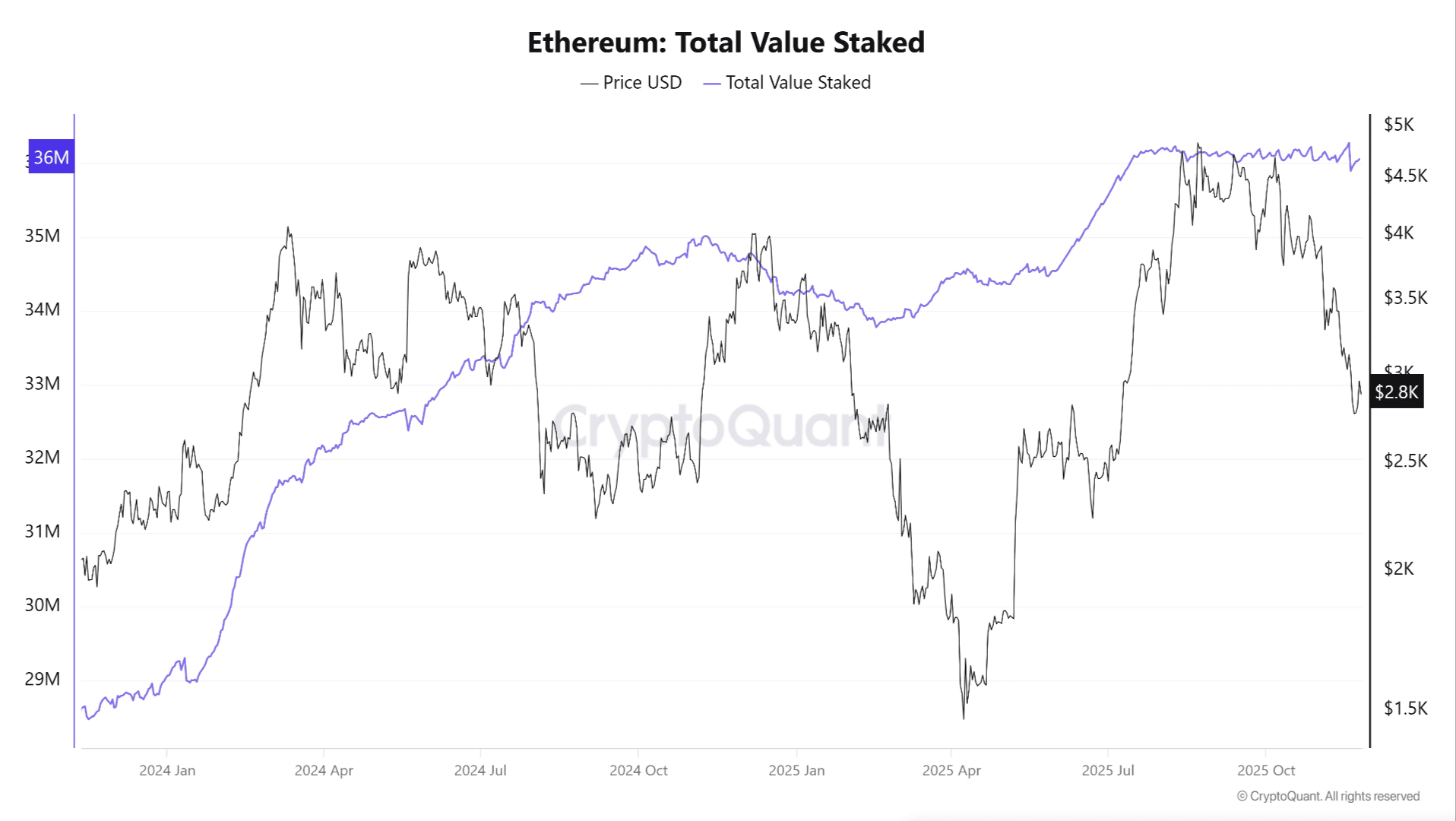

Les chiffres de l'ETH nécessitaient une interprétation plus nuancée. Bien que 37 % des ETH soient actuellement en perte, une partie substantielle de l'offre est bloquée entre les mains d'institutions :

-Suministro circulante de ETH : 120.695.001

-ETH en staking : 35.681.209 ETH (29,6 %)

-ETH dans l'ETF au comptant : 6.26 millions d'ETH (5,18 %)

-ETH en réserves stratégiques (SER) : 6,36 % millions d'ETH (5,26 %)

Au total, plus de 40 % de tout l'ETH est effectivement bloqué dans le staking, les ETF ou les réserves institutionnelles à long terme. Historiquement, ces catégories ne réagissent pas à la volatilité à court terme, car les produits institutionnels (ETF, réserves de garde) opèrent sous des politiques qui privilégient l'accumulation à long terme plutôt que la vente discrétionnaire. En conséquence, l'offre d'ETH liquide confrontée à la pression provoquée par les pertes est substantiellement inférieure aux 37 % mentionnés précédemment.

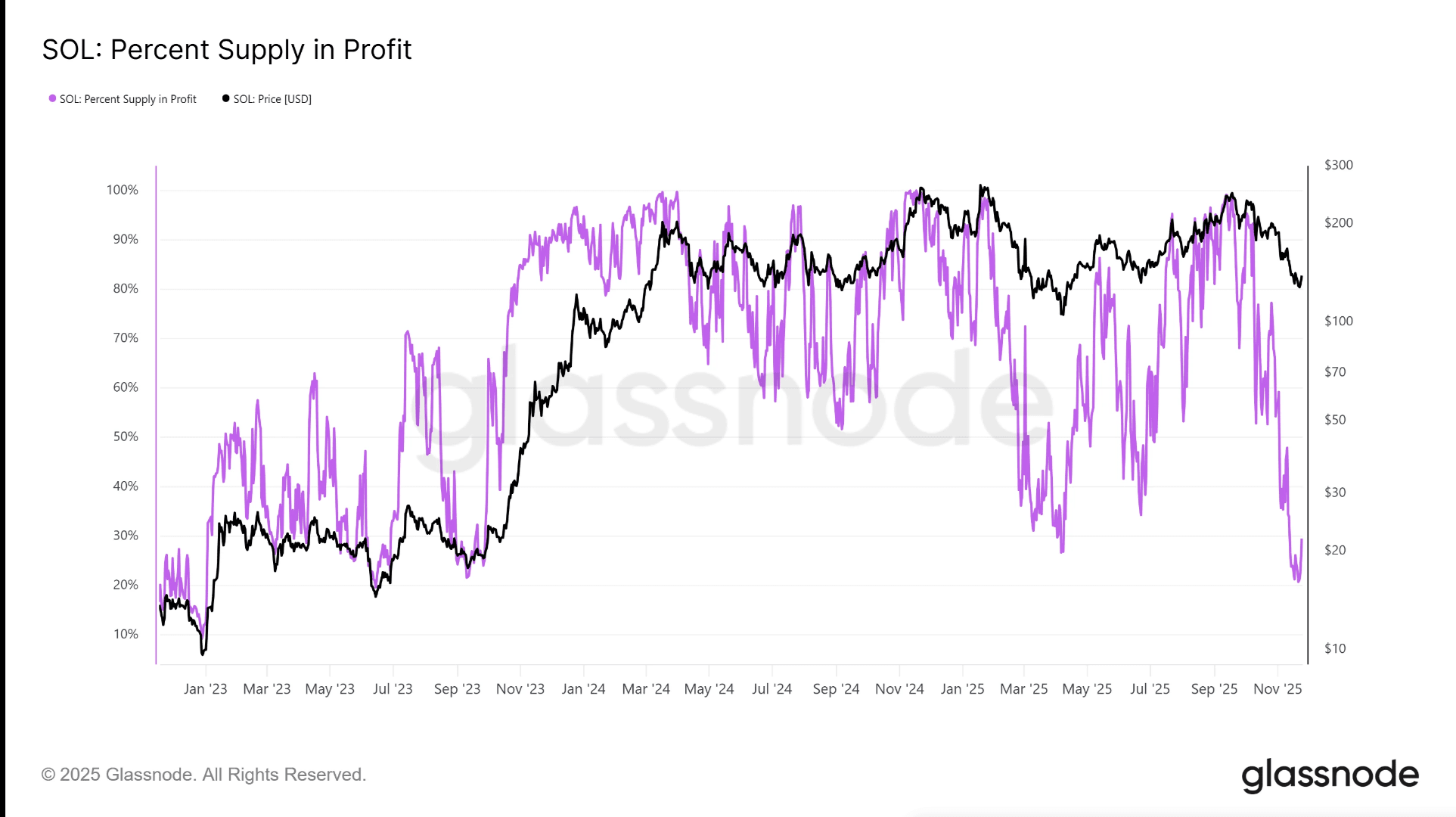

SOLANA a montré une divergence encore plus marquée. Bien que 70 % des SOL en circulation soient en perte, le réseau a l'un des taux de staking les plus élevés parmi les principales chaînes :

- Offre circulante de SOL : 559.262.268

- SOL en staking : 411.395.790,05 SOL (73,6 %)

- SOL dans les ETF : environ 1 % de l'offre circulante.

Cela signifie que plus des trois quarts de tout le SOL était bloqué dans des produits institutionnels ou de validation, aucun d'entre eux ne montrant de comportements de vente rapide. En particulier lorsque le SOL est tombé à 121 usd, l'offre maintenue avec pertes a été réduite à 80 %, un niveau qui avait été atteint auparavant lorsque le prix était d'environ 20 usd, ce qui illustre la sensibilité de la métrique à la réévaluation rapide du prix plutôt qu'à la capitulation structurelle.

Curieusement, les métriques de l'offre avec des pertes tant de l'ETH que du SOL tendent à chuter drastiquement pendant les tendances haussières en raison de leurs fortes restrictions de staking, ce qui fait que ces pics reflètent davantage la vitesse des prix que le positionnement par panique.

Dans l'ensemble, pour les trois actifs, les pourcentages de pertes brutes exagèrent la pression de vente potentielle. Une fois que l'on tient compte de l'offre bloquée, des tendances institutionnelles et des monnaies perdues de manière permanente, l'offre liquide réelle en risque est significativement plus contenue.