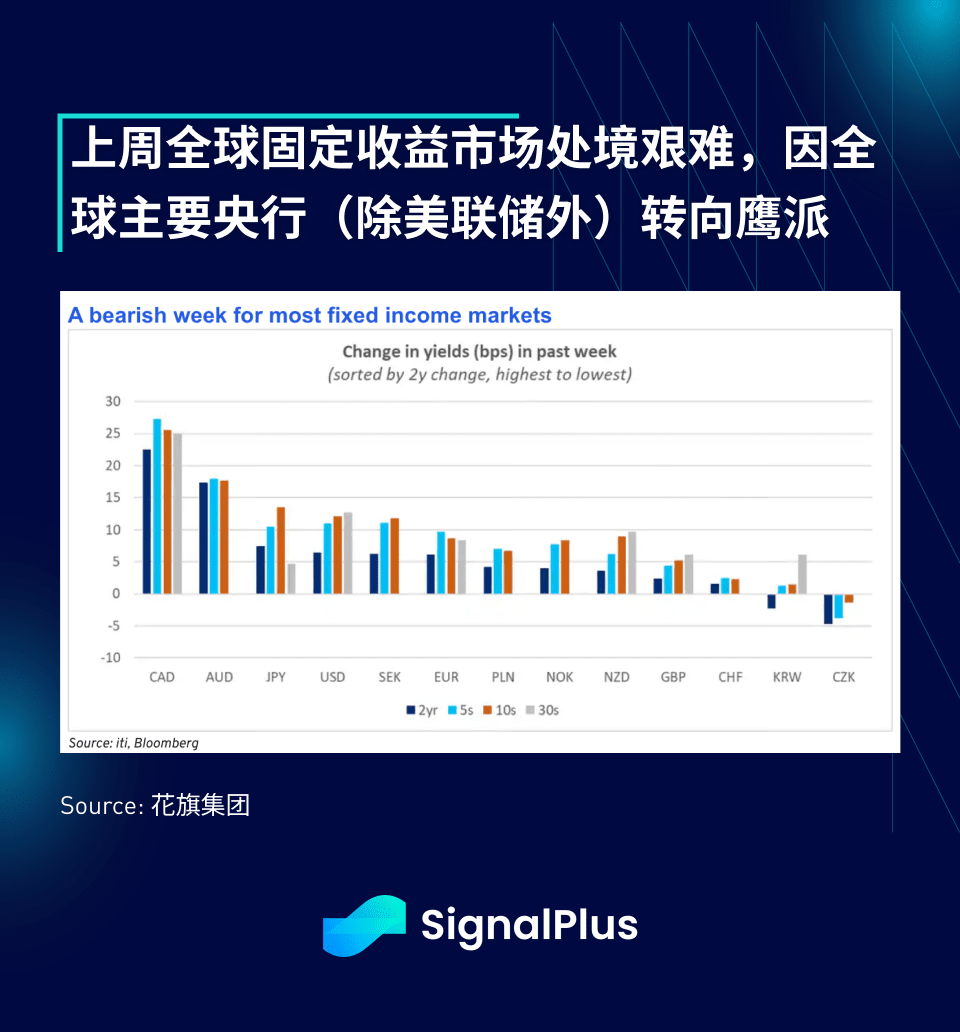

Bien que le sentiment de risque se soit stabilisé la semaine dernière, le marché des revenus fixes du G7 a connu une semaine difficile, car plusieurs données économiques de premier plan hors des États-Unis ont surpris par leur solidité. L'IPC de l'Australie a augmenté de 3,8 % par rapport à l'année précédente, dépassant les attentes de 3,6 %, ce qui a entraîné une hausse de 15 points de base du rendement des obligations d'État à 5 ans, et le dollar australien a augmenté de 2,5 % par rapport au dollar américain ce mois-ci. Ensuite, le rapport sur l'emploi canadien a été extrêmement solide, dépassant largement les prévisions (taux de chômage de 6,5 %, prévision de 7,0 %), ce qui a déclenché la plus forte volatilité quotidienne des obligations canadiennes à 5 ans depuis 2022 (+20 points de base), et le dollar canadien a également grimpé de 2 %. Au Japon, bien que les dépenses d'investissement soient faibles, le marché anticipe une probabilité de 90 % d'une hausse des taux par la Banque du Japon ce mois-ci, ce qui rend la position accommodante de la Réserve fédérale décalée au sein du G7.

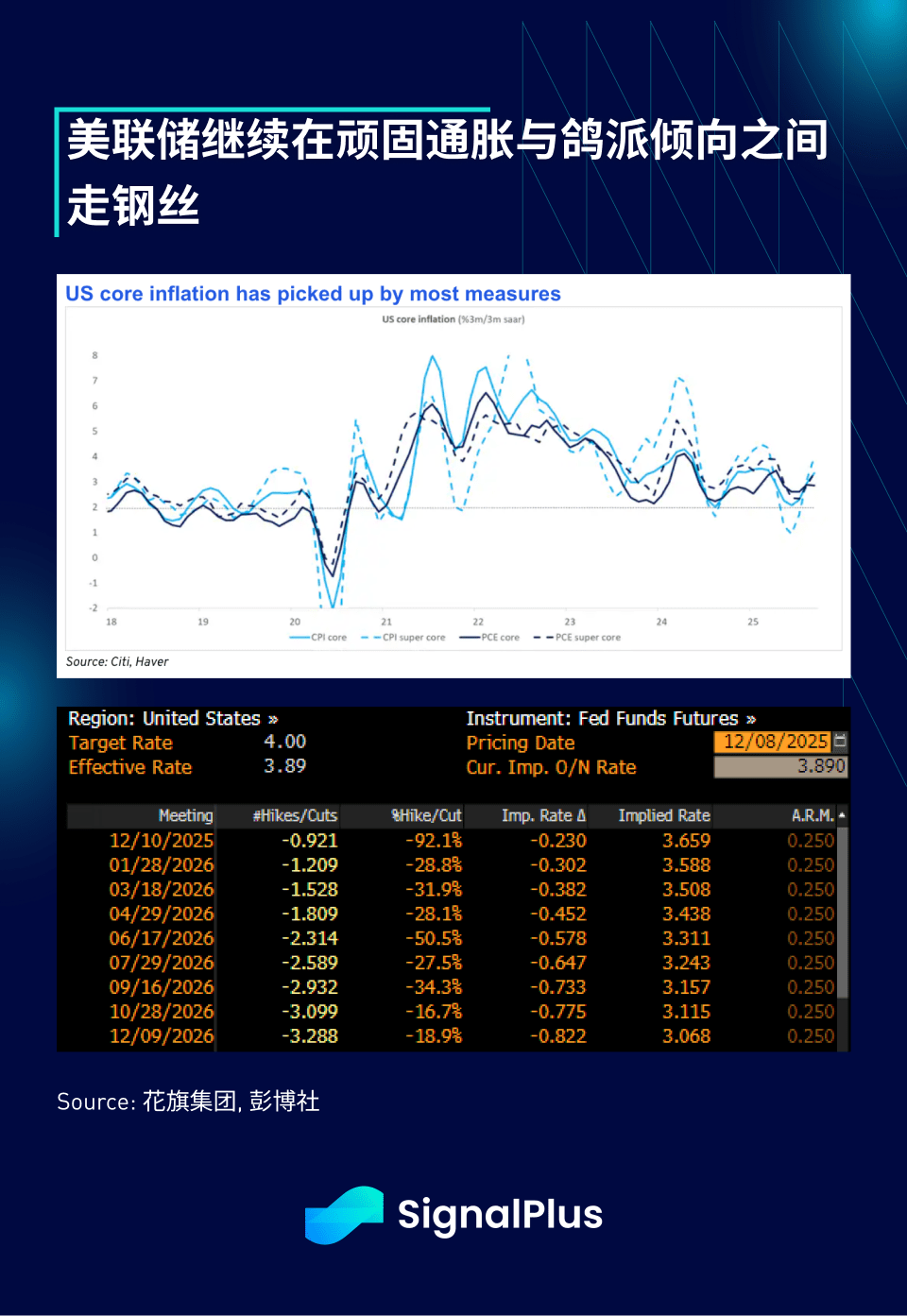

Le marché s'attend généralement à ce que le Comité fédéral de l'open market (FOMC) de la Réserve fédérale baisse les taux de 25 points de base cette semaine et prévoit encore deux baisses de taux en 2026. Bien que l'inflation soit tenace, la Réserve fédérale a déjà laissé entendre qu'elle utiliserait la faiblesse du taux de chômage (environ 4,5 %) pour justifier la dernière baisse de taux de cette année. De plus, étant donné qu'il y a deux rapports sur l'emploi entre les réunions du FOMC de décembre et janvier, nous prévoyons que le président Powell se ménagera une marge de manœuvre pour une nouvelle baisse en janvier ou mars, tandis que les prévisions du "pointillisme" pour 2026 pourraient être similaires à celles précédentes.

Comme prévu, la position accommodante de la Réserve fédérale commence à rencontrer une certaine résistance sur le marché, les participants au marché commencent à tarifer la possibilité de "hausse des taux" en fonction des indications de Powell lors de la session de questions-réponses ou des attentes de changements dans le résumé des prévisions économiques (SEP). Pour y parvenir, la Réserve fédérale doit s'exprimer de manière très claire dans ses indications futures, par exemple en ajustant les attentes de baisse des taux pour 2026 à une fois ou moins, mais nous pensons que la probabilité que cela se produise est faible.

D'un autre côté, le fait que le président Trump ait fortement insinué que Kevin Hassett pourrait devenir le prochain président de la Réserve fédérale est probablement le résultat d'attentes généralisées sur le marché, signifiant qu'à partir de juin prochain, un président de la Réserve fédérale plus "accommodant" prendra les rênes. Ainsi, à moyen terme, 1) un affaiblissement du dollar, 2) une hausse de l'inflation, 3) une courbe des rendements des obligations américaines qui s'accentue, et 4) une hausse des prix des actifs, devraient probablement rester inchangés tant que les conditions macroéconomiques réalisées ne changent pas de manière significative.

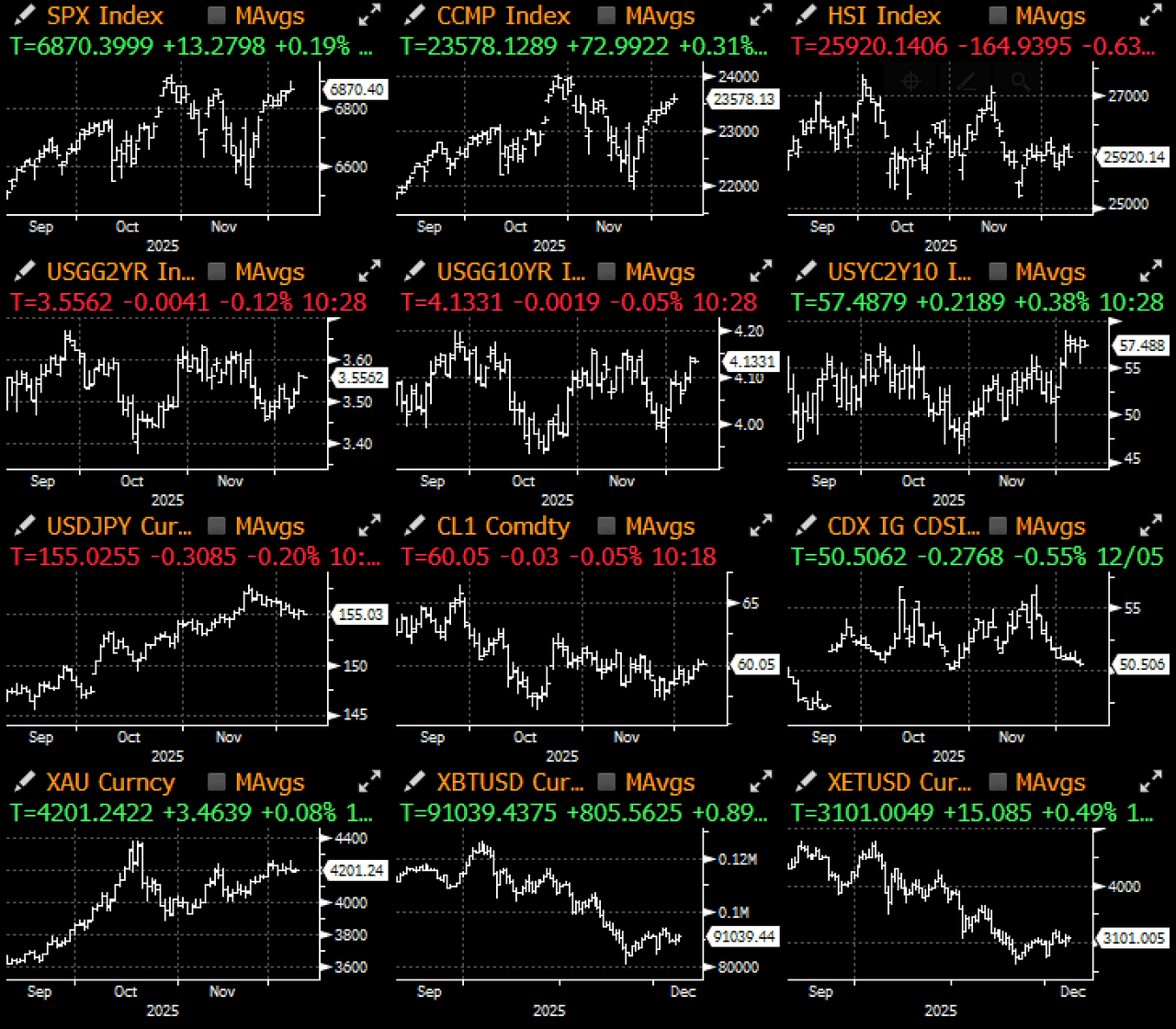

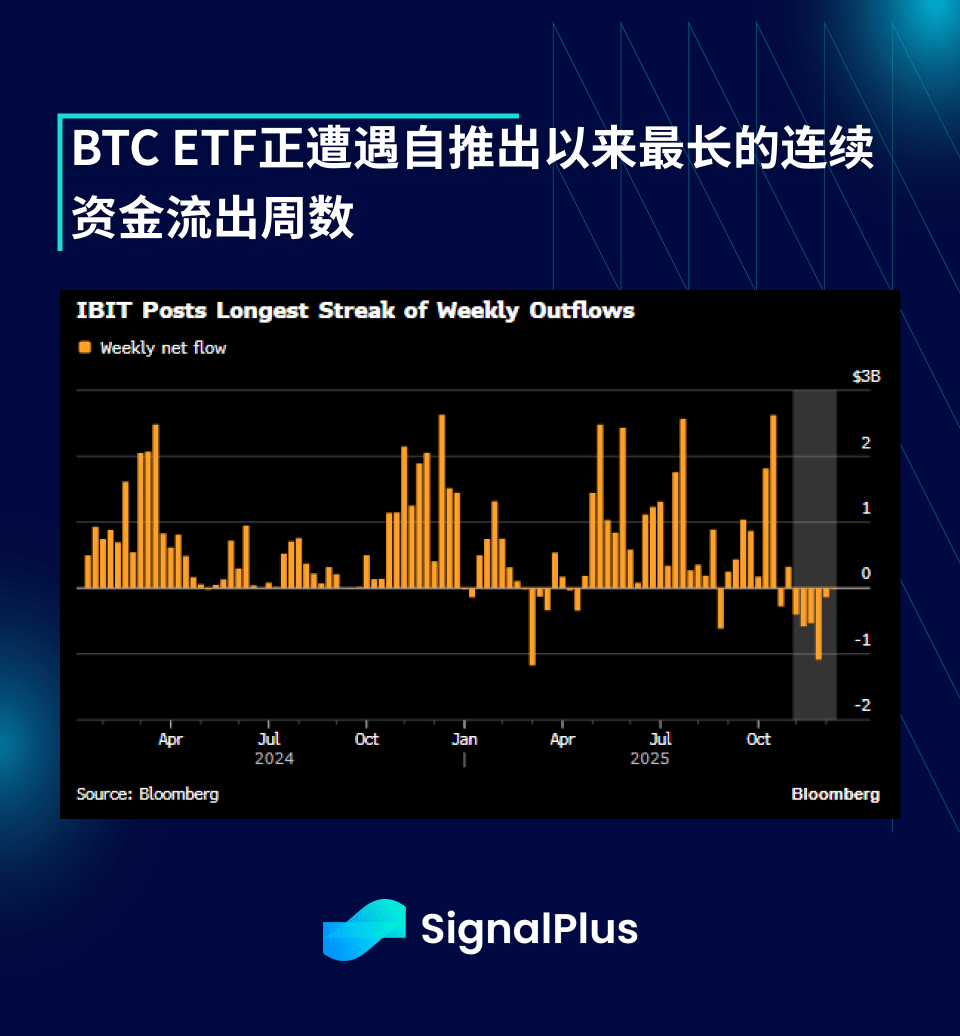

Tout cela n'a pas beaucoup d'impact sur le marché des crypto-monnaies, le prix de BTC ayant rebondi entre 86 000 et 92 000 dollars après une semaine de négociations banale. Malheureusement, le sentiment sous-jacent du marché semble s'être détérioré, BlackRock's IBIT a connu le plus long nombre de semaines consécutives de sorties de fonds depuis sa création, avec près de 2,9 milliards de dollars sortis au cours des 6 dernières semaines.

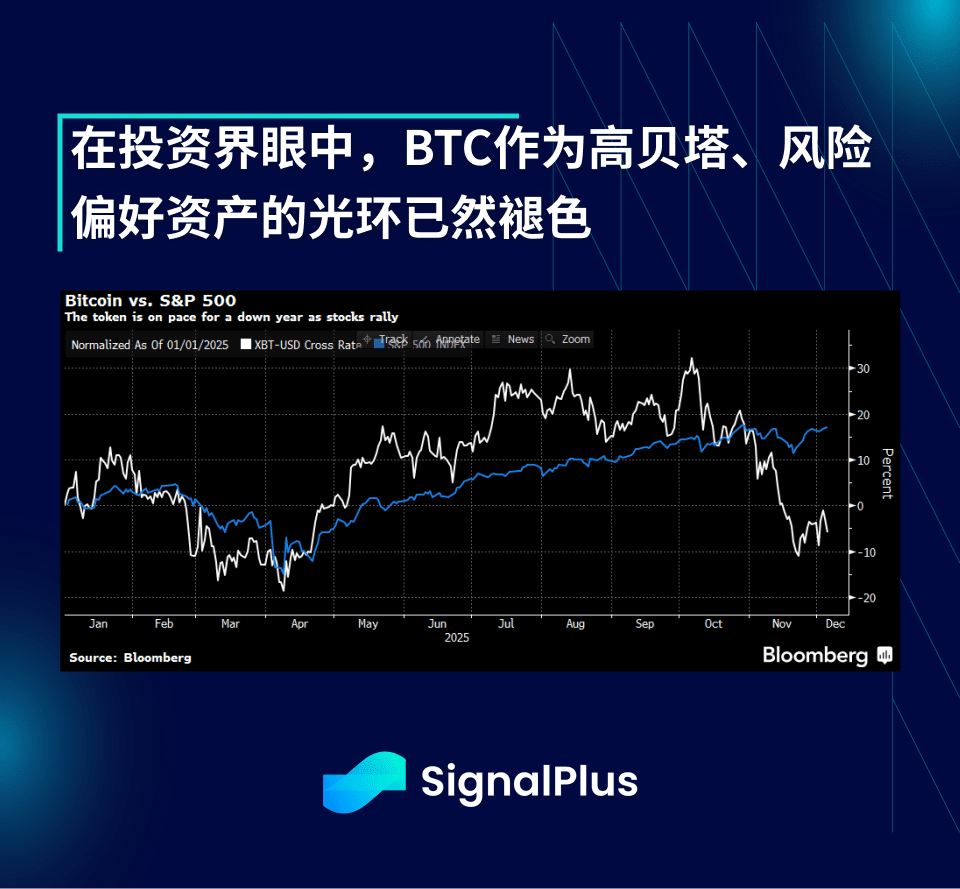

Cette évolution structurelle des sentiments se manifeste dans la récente corrélation (ou absence de corrélation) de BTC. Au cours des 8 dernières semaines, la performance de BTC a été nettement inférieure à celle d'autres classes d'actifs à bêta élevé et à risque. Ce phénomène de décorrélation se produit alors que l'attention des investisseurs se tourne complètement vers l'IA et les actions connexes, les traders de détail du monde entier revenant massivement sur le marché des transactions intrajournalières (et des prévisions), tandis que les prix de l'or et de l'argent demeurent près de leurs niveaux historiques élevés.

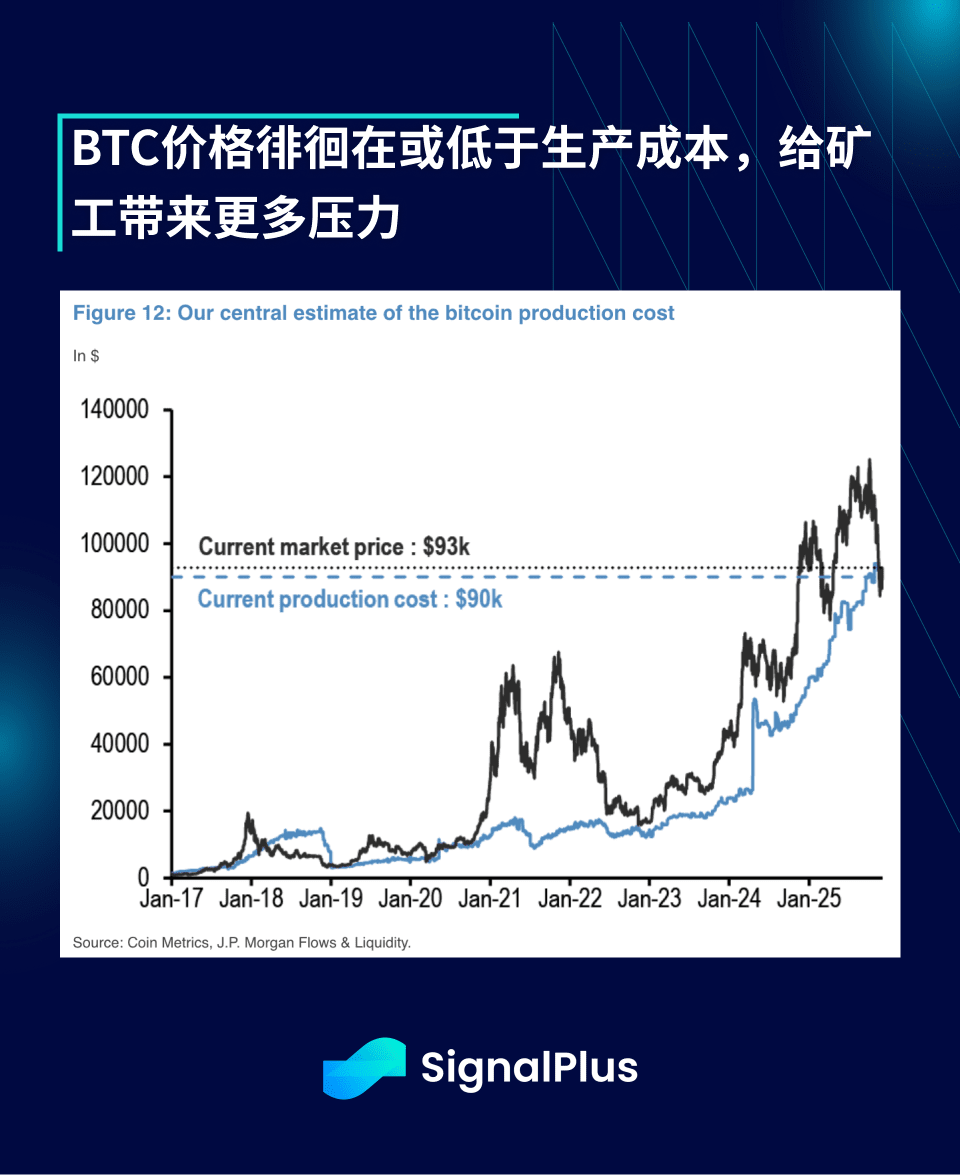

Du point de vue de la production, le prix de BTC continue de se situer en dessous de la plupart des indicateurs de coût de production. En raison du recent tournant vers une réglementation plus stricte des activités de crypto-monnaies en Chine, ainsi que du fait que les mineurs ont redirigé leurs ressources informatiques vers l'IA tout en réduisant leurs activités de simple minage, le taux de hachage a chuté drastiquement. Si le prix reste durablement en dessous du coût de production, cela exercera une pression supplémentaire sur les mineurs, ce qui pourrait entraîner une baisse supplémentaire du taux de hachage et de la difficulté d'extraction, formant ainsi un cercle vicieux négatif pour le prix de BTC à moyen terme.

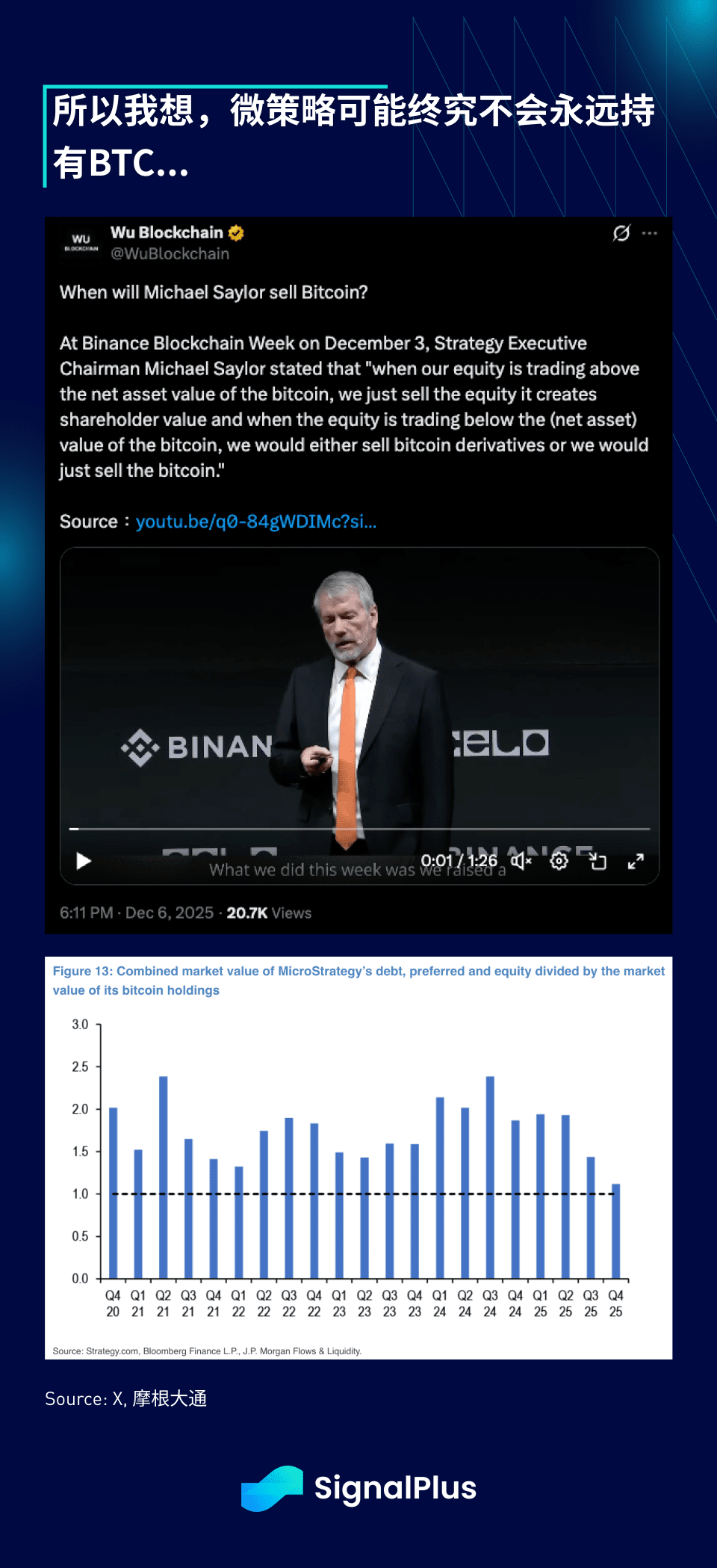

Ce qui est plus délicat, c'est que l'effondrement des DAT mondiaux suscite des inquiétudes sur un excès d'offre et sur la possibilité de ventes forcées lorsque les actions de ces entreprises cotées sont bien en dessous de la valeur de BTC qu'elles détiennent. MicroStrategy (MSTR) est la plus sous pression, car la valeur totale de la dette et des capitaux propres de cette société par rapport à la valeur de BTC qu'elle détient est désormais presque négligeable. Lorsque l'on a demandé à Saylor ce qui se passerait si ce ratio tombait en dessous de 1, il a donné une réponse préoccupante :

« Lorsque le prix de notre action dépasse la valeur nette d'actif de Bitcoin, nous vendons des actions, ce qui crée de la valeur pour les actionnaires ; et lorsque le prix de l'action est inférieur à la valeur (nette d'actif de Bitcoin), nous allons soit vendre des dérivés de Bitcoin, soit vendre directement des Bitcoins. » — Michael Saylor, Binance Blockchain Week, 3 décembre.

J'espère que le fonds de réserve de 1,4 milliard de dollars de MicroStrategy (MSTR) pourra les protéger de la liquidation forcée de ses réserves de BTC dans un avenir prévisible.

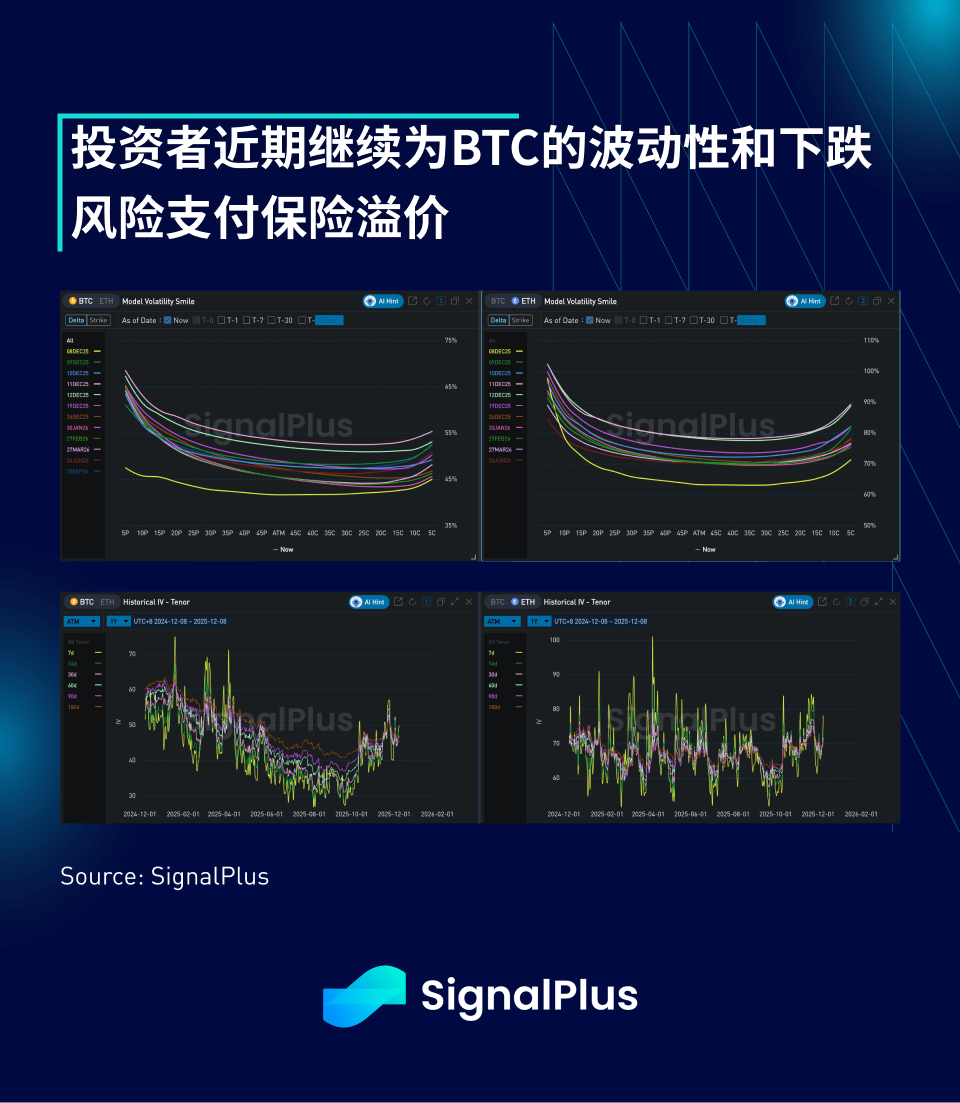

En regardant vers l'avenir, la situation est à peu près la même qu'auparavant — le marché boursier pourrait rester solide avant la fin de l'année, tandis que le marché obligataire fait face à des pressions d'ajustement à court terme, car au-delà de la Réserve fédérale, les banques centrales du monde entier adoptent une position neutre/accommodante qui pousse les tendances des rendements à la hausse. Nous craignons que les crypto-monnaies restent dans un marché baissier à court terme jusqu'à ce qu'une preuve du contraire se manifeste, ce qui se reflète sur le marché de la volatilité, où les traders continuent de payer une prime pour se protéger contre une chute des prix. Une baisse de taux très accommodante (ou une décision inattendue d'inclure BTC dans l'indice S&P 500) pourrait être nécessaire pour inverser la tendance à court terme, c'est pourquoi nous nous attendons à ce qu'à l'approche de la nouvelle année, l'intérêt et le sentiment du marché restent moroses et en légère baisse.

Bonne chance, bons échanges.