🚨 La Réserve fédérale met fin au programme d'assouplissement quantitatif demain - un événement qui dépasse l'importance de toutes les discussions en cours sur la réduction des taux d'intérêt.

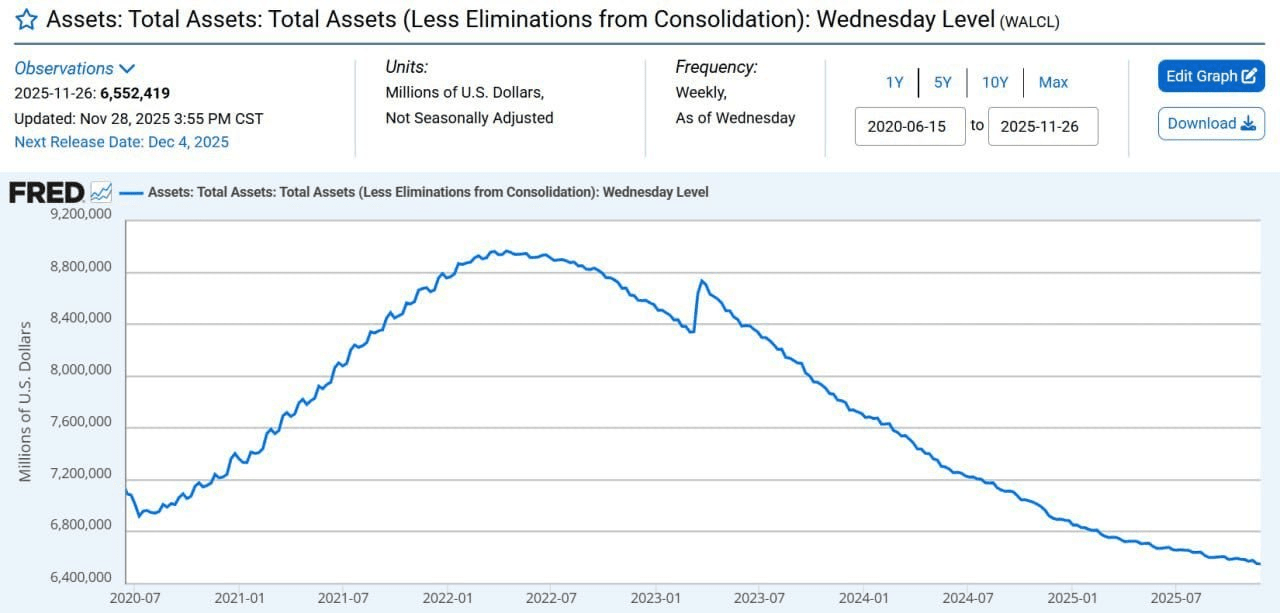

Depuis 2022, la Réserve fédérale a réduit son bilan : tous les bons du Trésor ou actifs adossés à des hypothèques arrivant à échéance ont disparu du système sans réinvestissement. Au cours de trois ans, plus de 3 trillions de dollars de liquidités ont été drainés - l'une des principales raisons qui ont conduit à la baisse des actifs à haut risque.

Et maintenant, le mécanisme change, et le changement est bien plus profond qu'il n'y paraît.

La Réserve fédérale cessera de permettre l'échéance totale des obligations hypothécaires. Les fonds reçus des échéances seront désormais réaffectés à l'achat d'obligations du Trésor. Ce n'est pas un assouplissement quantitatif, mais un arrêt de la contraction de la liquidité et un transfert vers une réaffectation.

Cela est d'une importance capitale car le marché des obligations du Trésor fait face à une vague d'offre énorme.

Lorsque la Réserve fédérale devient - même de manière indirecte - un acheteur régulier :

🔵 La demande augmente

🔵 Les rendements ont tendance à diminuer

🔵 La situation financière s'améliore

🔵 Les institutions ne sont plus obligées d'absorber l'ensemble de l'offre, libérant ainsi de la liquidité pouvant être orientée vers d'autres actifs

Voici le concept de "assouplissement quantitatif modéré" : ce n'est pas un stimulus, mais ce n'est plus non plus un vidage.

Les échéances des obligations hypothécaires garanties par des actifs récents montrent comment fonctionne la nouvelle structure : des milliards qui étaient auparavant retirés du système reviennent maintenant chaque mois sous forme d'obligations du Trésor.