Il s'est écoulé six mois depuis l'effondrement de la cryptomonnaie OM de 95 %. Maintenant, OKX et l'équipe du projet sont à nouveau en désaccord. En combinant la dernière déclaration d'OKX avec celle de l'équipe du projet OM datant de six mois, nous pouvons approximativement définir la cause et l'effet de l'incident. 90 % des informations coïncident des deux côtés, à l'exception des 10 % de la partie la plus importante, qui concerne la question clé : « Qui a d'abord vendu le jeton ? ».

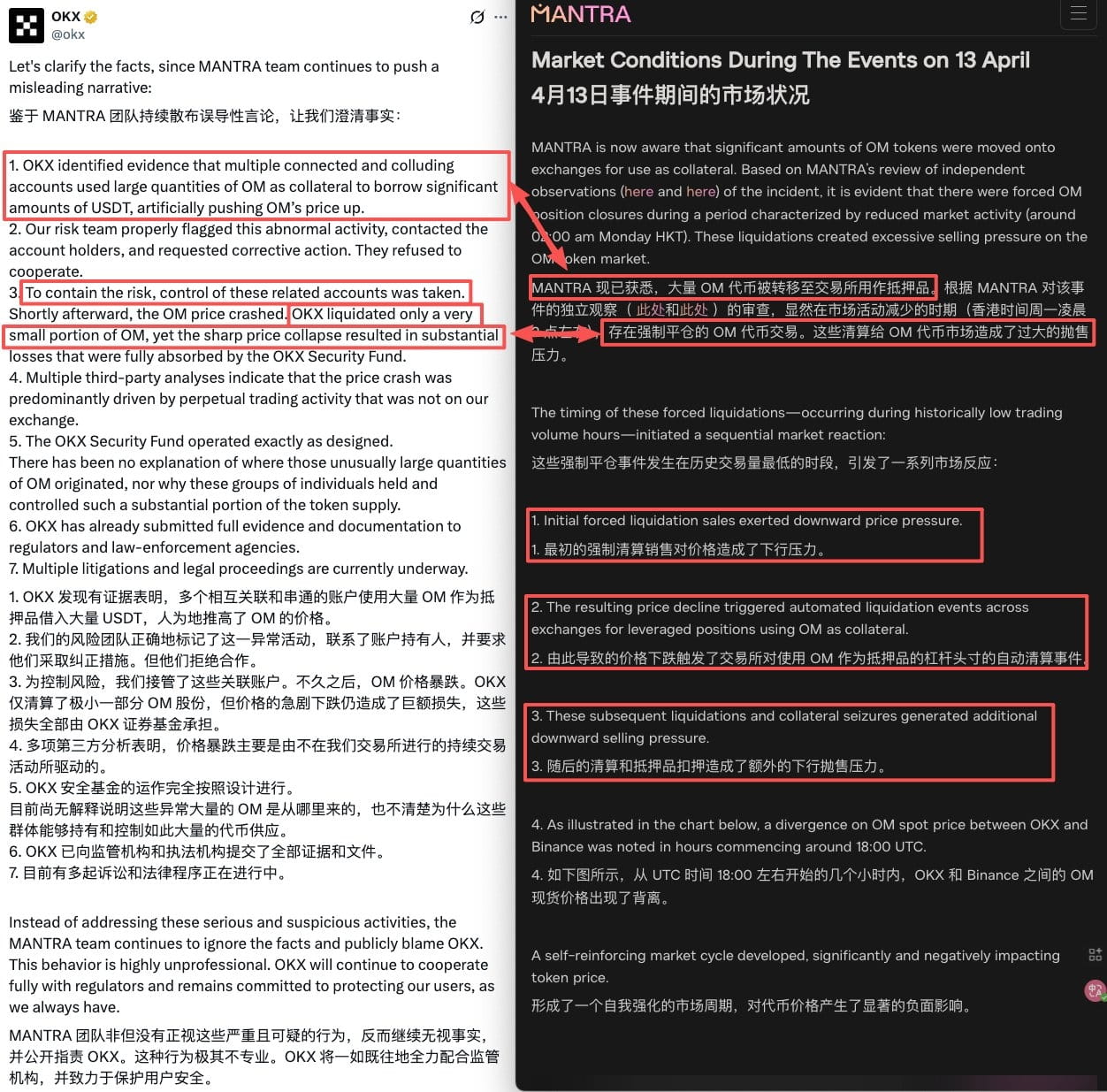

Ci-dessous se trouve un résumé des déclarations des deux entreprises. OKX a déclaré que plusieurs comptes liés avaient conspiré afin d'utiliser un grand nombre de jetons OM comme garantie pour emprunter des USDT et gonfler artificiellement le prix. Cette affirmation a été confirmée par OM, qui a reconnu qu'un grand nombre de jetons avait effectivement été transféré sur les échanges en tant que garantie.

Il semble que OKX soit l'échange utilisé pour emprunter des USDT contre garantie. Quant à l'objectif d'emprunter une si grande quantité d'USDT en utilisant les jetons OM comme garantie, la déclaration de OKX indique qu'il s'agissait de «faire artificiellement monter le prix de OM», ce qui est tout à fait plausible. L'équipe du projet suit une stratégie en spirale : garantie — emprunt d'USDT — manipulation du prix — garantie, mais dès que le prix commence à baisser, ils sont confrontés au risque de défaut et de liquidation. Il existe même un risque que l'équipe du projet décide simplement de ne pas rembourser, puisqu'elle utilise des jetons sans valeur comme garantie pour emprunter des USDT réels. Ces risques doivent être assumés par l'échange qui a fourni la garantie.

Par conséquent, l'équipe de gestion des risques de OKX a lancé une enquête concernant les adresses mentionnées, exigeant des mesures correctives, et a déclaré que l'autre partie s'était refusée à coopérer.

Ensuite, OKX a pris le contrôle de ces comptes, qui contenaient probablement principalement des USDT empruntés et une certaine quantité de jetons OM. Toutefois, le mot utilisé était «saisie» plutôt que «gel». En général, ces comptes sont gelés pour empêcher le transfert d'USDT. Il n'est pas clair pourquoi OKX a utilisé le terme «saisie» dans son annonce, car ce mot implique une portée plus large que «gel», suggérant un contrôle direct sur ces comptes.

Ensuite, est venu le moment décisif où les deux parties ont présenté des témoignages contradictoires. Dans la déclaration de OKX, il est dit que peu après la prise de contrôle, le prix du jeton a chuté brusquement. OKX elle-même n'a liquidé qu'une petite partie des jetons, mais en raison de la chute brutale, elle n'a pas pu les vendre complètement, ce qui a entraîné de lourdes pertes. OKX a supporté toutes ces pertes seule et a souligné que la chute n'avait pas eu lieu sur sa propre plateforme.

Ainsi, selon le scénario déduit de l'annonce de OKX, après que ces comptes garanties aient été saisis/gelés, l'équipe du projet/le market maker pourrait ne plus être en mesure de poursuivre le processus ascensionnel en spirale, interrompant ainsi la dynamique, et le prix de la pièce commencerait à baisser, entraînant une chaîne de liquidations. Ou alors, ils pourraient réaliser que la grande quantité d'USDT qu'ils ont octroyée devra être restituée de force, et décideraient alors de faire baisser eux-mêmes le prix.

Dans sa déclaration, l'équipe du projet OM a également exprimé l'opinion que l'effondrement des jetons était dû à une série de liquidations réparties en trois étapes. Premièrement, une petite partie du marché au comptant a été liquidée de force, ce qui a ensuite entraîné la liquidation automatique des contrats, et enfin, la liquidation de la garantie a provoqué un effondrement plus large.

Ainsi, cela diffère de la déclaration de OKX. Selon le scénario décrit dans cette déclaration, une partie des jetons appartenant à l'équipe du projet OM/au market maker a été vendue de force, déclenchant une réaction en chaîne de liquidations. À l'inverse, selon le scénario décrit dans la déclaration de OKX, les jetons vendus proviendraient probablement des adresses qui ont été saisies.

Ainsi, la cause principale est en grande partie claire : la baisse du prix de liquidation au comptant a entraîné une baisse supplémentaire des liquidations sur les contrats, et en fin de compte, la liquidation de la garantie a provoqué une chute brutale. Mais la question clé est de savoir précisément comment cette première liquidation au comptant s'est produite et qui présente sa propre version des événements.