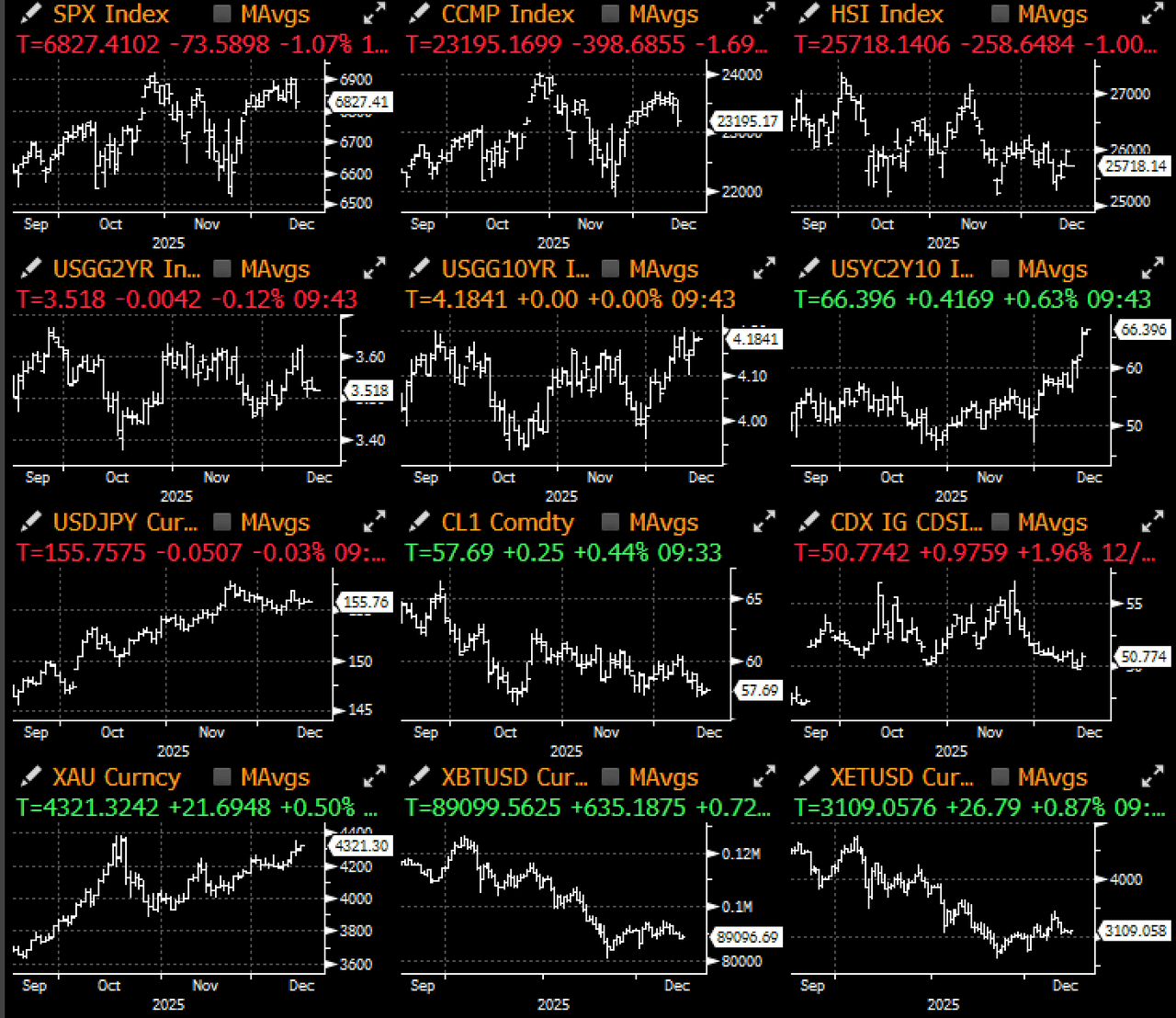

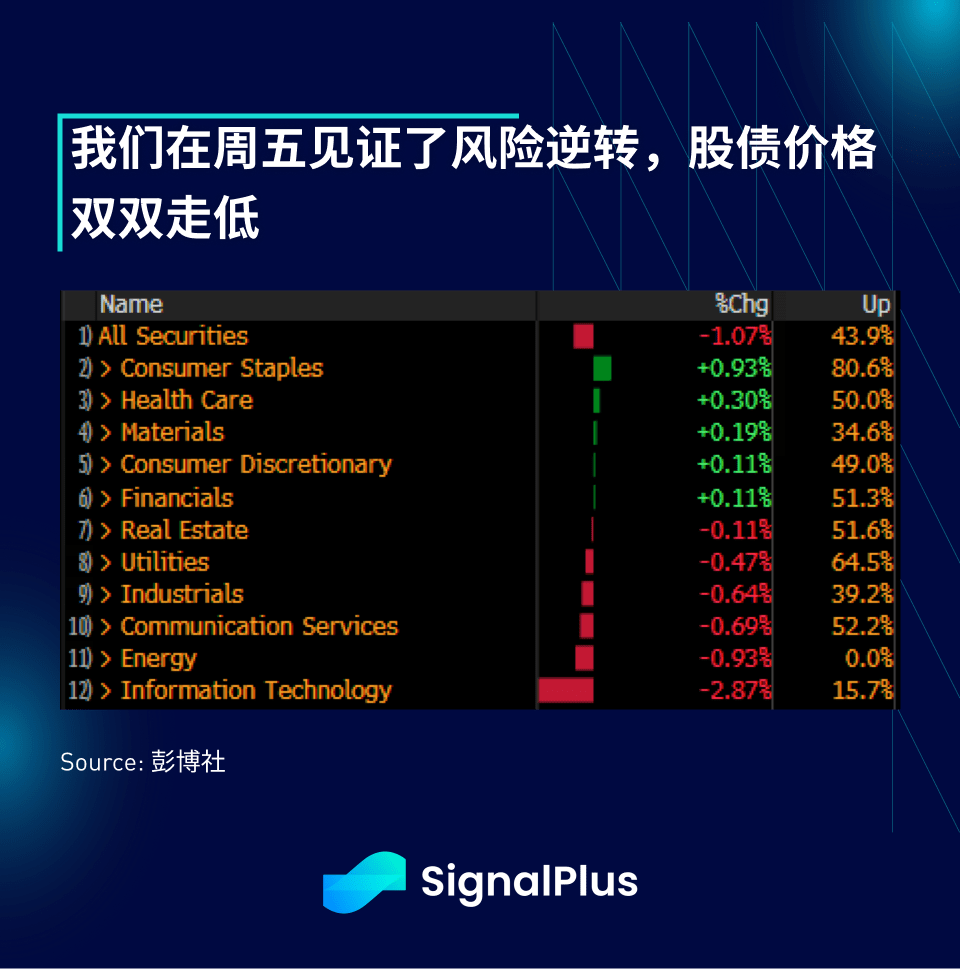

Vendredi dernier, le sentiment de risque sur le marché a effectué un revirement à 180 degrés, avec une vente massive de tous les actifs macroéconomiques, les actions technologiques en tête de la baisse, et la courbe des rendements présentant une pente baissière. Les inquiétudes concernant les résultats d'Oracle et de Broadcom ont tiré l'ensemble des actifs à risque vers le bas, tandis que des prises de bénéfices à la fin de l'année et une rotation sectorielle ont temporairement fait chuter l'indice Nasdaq de -2 % en intraday.

En outre, la Cour suprême doit rendre sa décision sur les pouvoirs tarifaires du président Trump cette semaine, une décision défavorable pourrait signifier que le gouvernement américain devra rembourser environ 200 milliards de dollars de droits de douane aux importateurs au cours de l'année à venir. Ces fonds devront être levés par l'émission de nouvelles obligations, ce qui pourrait avoir un impact significatif sur le budget gouvernemental futur, car les droits de douane étaient initialement désignés comme une source de revenus principale. En conséquence, le rendement des obligations américaines à 10 ans teste et pourrait franchir un sommet de plusieurs mois d'environ 4,20 %, et au cours des deux dernières semaines, la courbe des rendements à 2/10 ans s'est durcie d'environ 15 points de base.

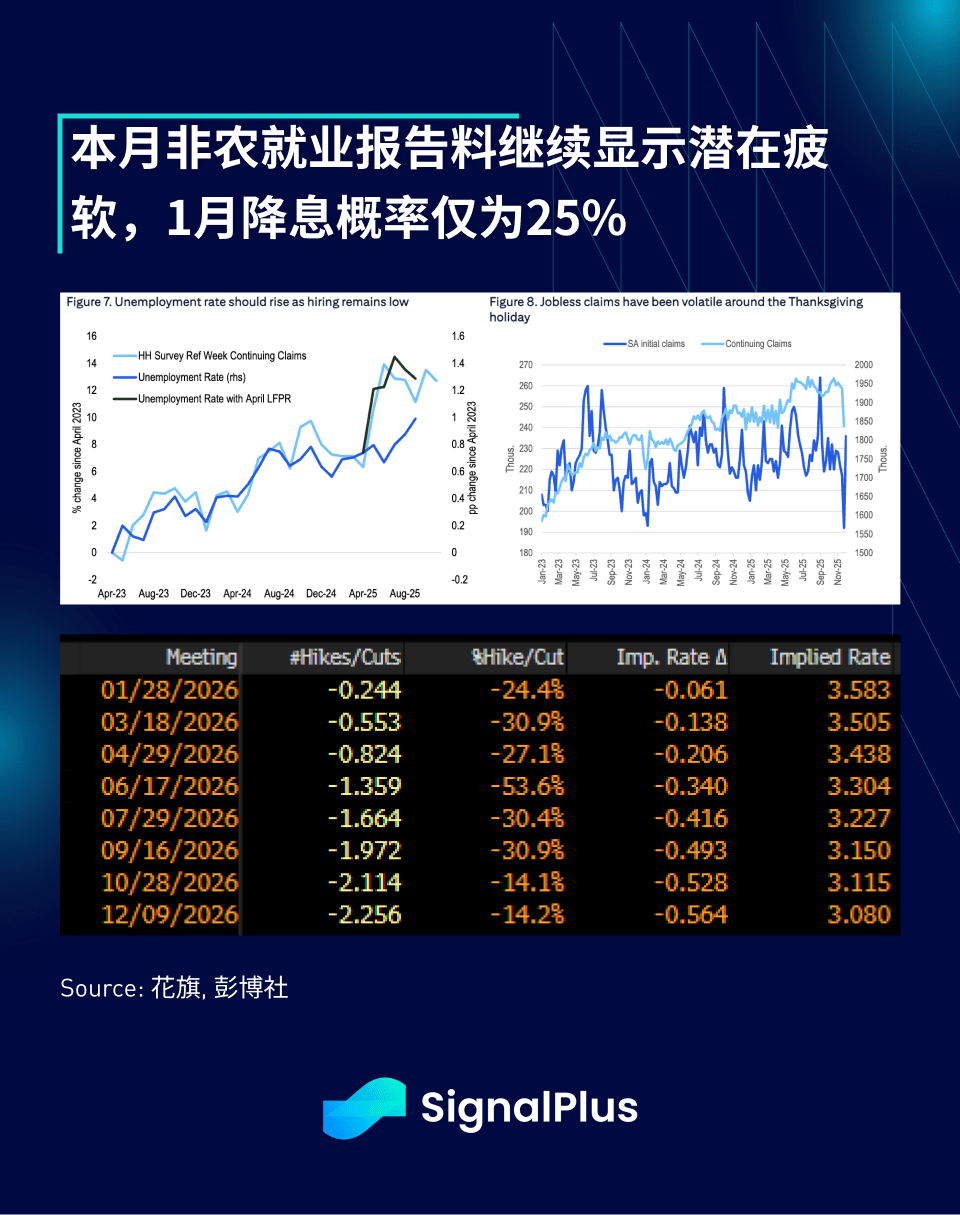

De plus, les rendements à long terme font face à une pression à la hausse, car Hasiht pourrait être nommé président de la Réserve fédérale, sa position en faveur d'une politique accommodante annulant l'effet accommodant récent de la Réserve fédérale sur les risques de baisse de l'emploi. Bien que le rapport sur l'emploi non agricole de cette semaine puisse montrer une augmentation du taux de chômage, le marché évalue actuellement la probabilité d'une baisse des taux en janvier à seulement environ 25 %, et les attentes de baisse des taux pour l'année 2026 restent légèrement supérieures à 2 fois.

La crypto-monnaie continue de montrer une faiblesse récente, avec une liquidité extrêmement rare, les prix continuant de descendre vendredi et lundi. Les rumeurs de vente de stocks par de grands teneurs de marché aggravent la situation, et l'impact de l'événement du 10 octobre continue de se manifester. Au cours des dernières semaines, la liquidité et le volume de négociation ont considérablement diminué, en particulier sur le marché de gré à gré, BTC/ETH seront de plus en plus utilisés comme alternative de couverture, car ils sont les seuls principaux tokens ayant une liquidité à l'échelle institutionnelle.

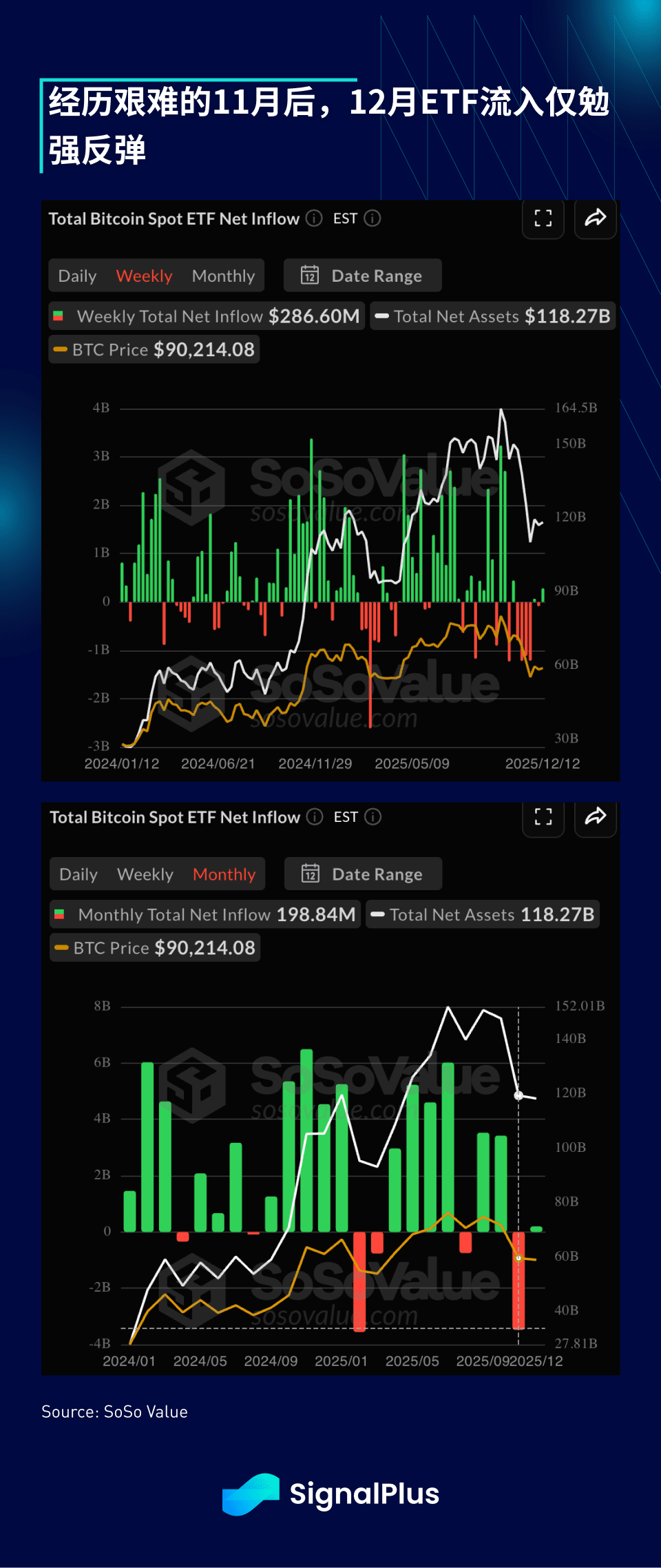

Alors que le marché mondial s'apprête à entrer en mode vacances, la caractéristique de la crypto-monnaie de négocier 24 heures sur 24, 7 jours sur 7, pourrait devenir un inconvénient avant la fin de l'année, avec une volatilité des prix qui pourrait s'aggraver, en particulier dans le cadre d'une aversion au risque accrue et d'actions de désengagement. Après plusieurs semaines de sorties de fonds, les entrées d'ETF ont légèrement rebondi la semaine dernière, avec des entrées de +0.2B depuis décembre, contre -3.5B le mois dernier.

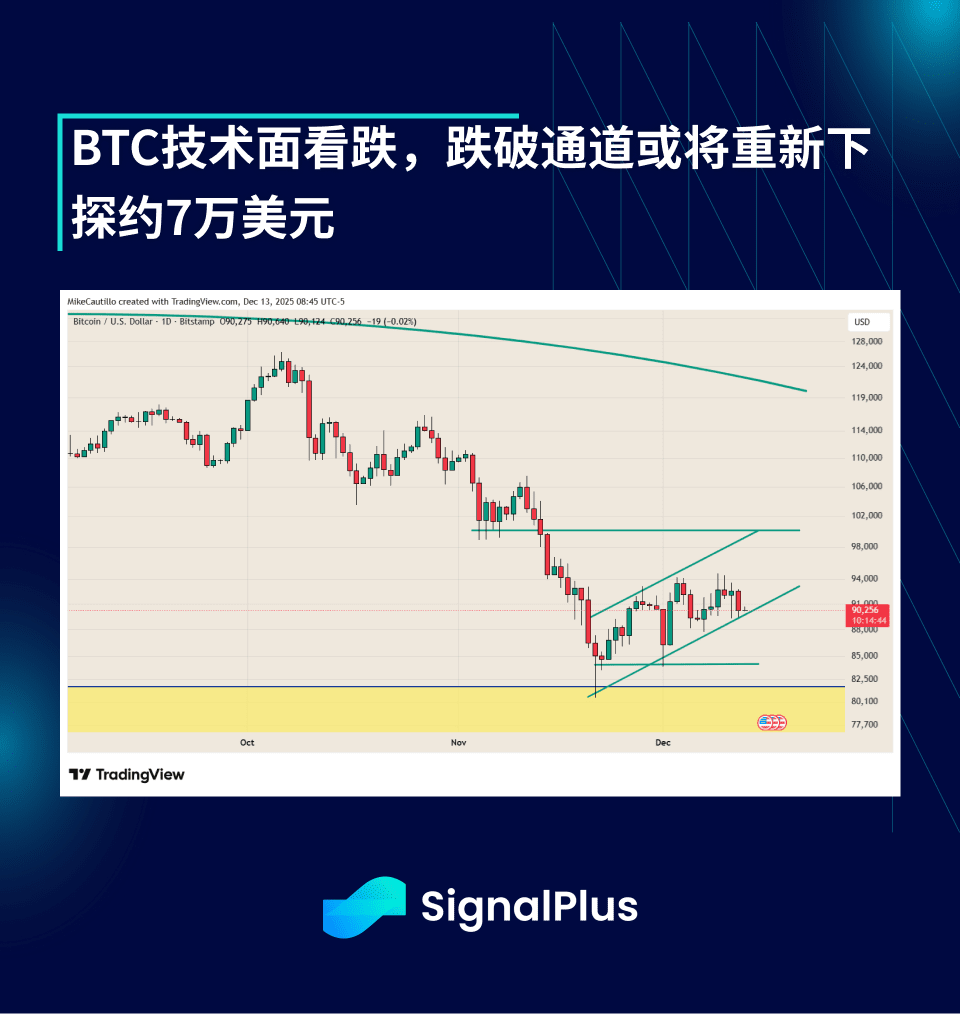

D'un point de vue technique, la tendance des prix reste dangereuse, et si elle tombe en dessous du canal actuel, elle pourrait redescendre vers un niveau de prix d'environ 70 000 dollars. Nous maintenons notre tendance baissière et conseillons une extrême prudence avant la publication des données CPI/emplois non agricoles de cette semaine, en particulier dans un environnement de négociation léger pendant les vacances.

Bonne chance pour vos transactions !