Dans la discussion sur la tokenisation, il existe une distinction clé mais souvent négligée : l'une est une mise à niveau numérique de la représentation des droits au sein de l'infrastructure financière existante, l'autre change complètement la manière dont la propriété des actifs est enregistrée et transférée. Ces deux voies sont souvent désignées sous le terme de "tokenisation", mais leur logique sous-jacente, leur mise en œuvre technique et leurs objectifs finaux sont radicalement différents.

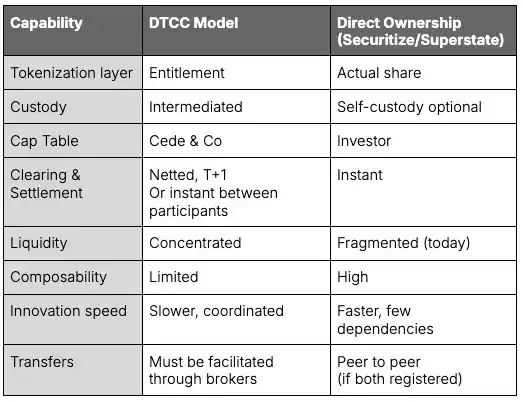

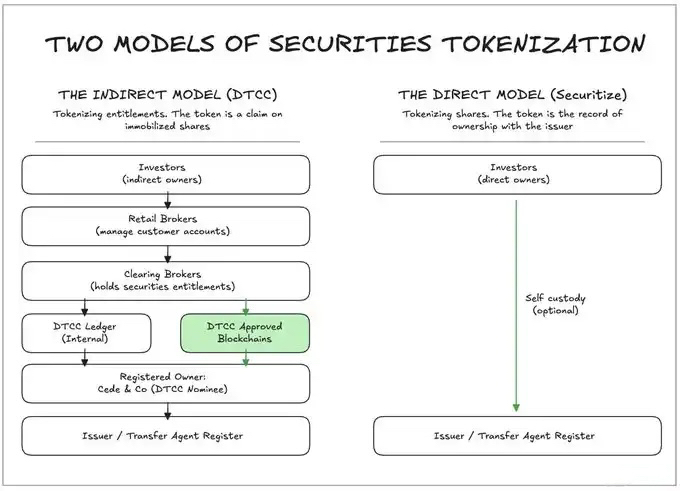

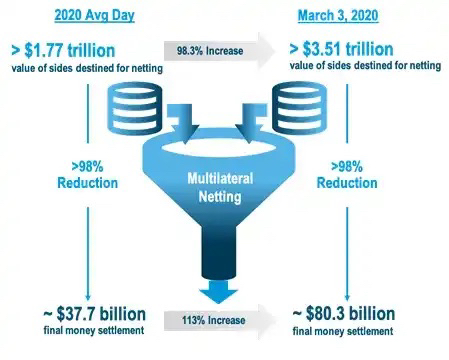

DTCC est promu, en essence, comme une représentation des droits de sécurité (security entitlements) sur la chaîne. Cela ne change pas la structure de détention multicouche existante, mais améliore l'efficacité de l'enregistrement et du règlement dans le système grâce à la technologie blockchain. Les actions sont toujours enregistrées au nom de Cede & Co., et ce que détient l'investisseur n'est pas l'actif lui-même, mais une revendication de droit sur le courtier. L'avantage de ce modèle réside dans sa compatibilité avec le cadre réglementaire existant, préservant l'efficacité des marchés traditionnels tels que le règlement net et la concentration de liquidité, tout en permettant un transfert des droits 7x24 heures et des coûts opérationnels plus bas. Cependant, il ne peut pas réaliser un véritable contrôle direct des actifs et ne peut pas se combiner librement ou être appliqué de manière trans-écosystème en dehors d'un environnement autorisé. En revanche, le modèle de propriété directe tokenise les actions elles-mêmes. La propriété est directement enregistrée dans le registre des actionnaires de l'émetteur, et le transfert de jetons signifie un changement en temps réel de la propriété. Ce modèle élimine les niveaux intermédiaires, soutient l'auto-garde, les transactions de pair à pair et la programmabilité sur la chaîne, par exemple en utilisant des actions comme garantie pour des protocoles DeFi. Il brise les limitations temporelles et géographiques de la finance traditionnelle, mais fait également face à des défis tels que la fragmentation de la liquidité, la reconstruction de la gestion des risques et l'adaptation réglementaire.

Ces deux modèles ne sont pas mutuellement exclusifs, mais servent des besoins différents : le modèle DTCC optimise le système existant, adapté aux grandes institutions et aux marchés traditionnels ; le modèle de propriété directe s'adresse à des scénarios d'innovation, répondant aux utilisateurs ayant des exigences plus élevées en matière de contrôle autonome et de combinabilité financière. La véritable signification de la transformation réside dans le fait que les investisseurs commencent à avoir le choix - ils peuvent passer d'un mode de propriété à un autre en fonction de leurs besoins.

D'un point de vue de l'évolution de l'industrie, la tokenisation n'est pas seulement une mise à niveau technologique, mais aussi un changement de paradigme dans l'architecture financière. À court terme, les deux modèles se développeront parallèlement : l'infrastructure existante améliorera son efficacité grâce à la numérisation, tandis que le modèle natif en chaîne mûrira progressivement avec les innovations de pointe. À long terme, avec la coévolution de la technologie, de la réglementation et du marché, nous pourrions voir un nouvel écosystème financier qui fusionne l'efficacité traditionnelle et la flexibilité en chaîne.