VOICI CE QUE DIT RÉELLEMENT LES DONNÉES.

Il y a un récit croissant affirmant que si le Bitcoin tombe à 74 000 $, Strategy pourrait faire faillite ou être contraint de vendre son Bitcoin. Cela semble effrayant mais rien de tout cela ne tient lorsque vous examinez les véritables finances de l'entreprise.

Décomposons cela clairement et factuellement, sans spéculation.

Strategy est maintenant une entreprise de bilan Bitcoin et cela change les calculs.

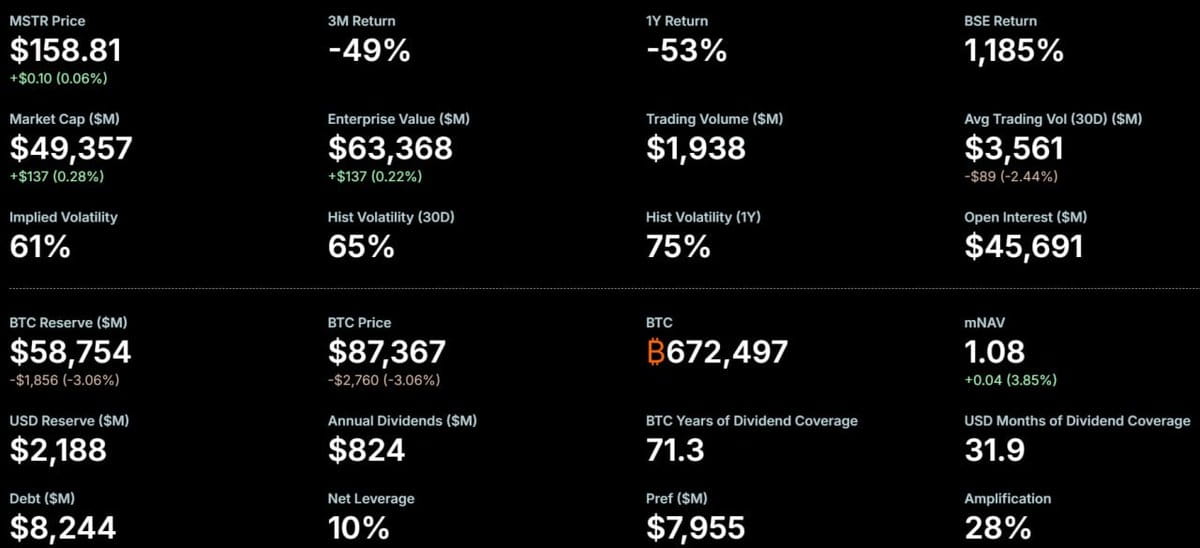

Aujourd'hui, Strategy détient 672 497 BTC d'une valeur de 58,7 milliards de dollars sur son bilan. Leur dette totale s'élève à environ 8,24 milliards de dollars.

Même si le Bitcoin tombe à 74 000 $, la valeur de leur pile de BTC serait toujours d'environ 49,76 milliards de dollars, ce qui est bien au-dessus de leurs passifs.

Il n'y a pas de scénario dans lequel une chute de 87k à 74k crée une insolvabilité.

Ils ne sont pas un fonds spéculatif utilisant des prêts sur marge.

Ils n'ont pas de dette en Bitcoin garantie par des actifs.

Il n'y a pas de déclencheur de liquidation lié au prix du BTC.

La structure de leur dette ne fonctionne tout simplement pas de cette manière.

Pourquoi la vente forcée à 74k n'est-elle pas possible ?

Chaque grande peur concernant la vente forcée provient de personnes appliquant la logique des traders à un bilan d'entreprise.

Mais le Bitcoin de Strategy est :

Non engagé en garantie

Non soumis à des appels de marge

Leurs emprunts sont des billets à ordre convertibles non garantis, ce qui signifie que le prêteur n'a pas le droit d'exiger du Bitcoin si le prix chute.

Ainsi, une chute à 74k affecte la valeur de leurs actifs, mais n'entraîne aucun événement opérationnel.

C'est pourquoi le CIO de Bitwise, Matt Hougan, a rejeté tout le récit comme "ne survivant pas au contact avec les chiffres".

Liquidité : Peuvent-ils payer leurs factures sans vendre de BTC ? Oui.

Un autre argument en ligne est que MSTR pourrait être contraint de vendre du Bitcoin juste pour rester liquide. Mais l'entreprise a déjà directement abordé cette préoccupation.

Strategy a mis de côté 2,188 milliards de dollars en réserves USD, ce qui est suffisant pour couvrir environ 32 mois de paiements de dividendes.

En plus de cela :

Leurs obligations annuelles d'intérêt + de dividendes sont d'environ 750 M$ à 800 M$

Leur activité de logiciel continue de générer des revenus

Ils n'ont pas de grandes échéances de dettes avant 2028

Cela signifie qu'ils n'ont pas besoin de vendre un seul Bitcoin à court terme, même si le BTC stagne ou chute. Quoi qu'il arrive à 74k, Strategy reste liquide pendant près de deux ans.

Alors pourquoi l'action a-t-elle chuté si durement s'il n'y a rien de mal?

C'est là que le contexte compte.

D'Octobre à maintenant, plusieurs événements externes ont créé de la peur autour de MSTR, non pas à cause du risque d'insolvabilité, mais à cause de la structure du marché et du positionnement institutionnel.

Voici la séquence complète :

10 octobre - Proposition MSCI

MSCI a proposé de nouvelles règles qui pourraient retirer les entreprises détenant 50 % ou plus d'actifs en Bitcoin de ses indices. Cela a suscité des craintes de vente forcée des indices, même si aucune décision finale n'a été prise.

JPMorgan a augmenté les exigences de marge

JPMorgan a relevé les exigences de marge pour le trading de MSTR de 50 % à 95 %. Cela a contraint certains investisseurs à réduire leur exposition et a déclenché une pression à la vente.

Intérêt à découvert augmenté

Plusieurs fonds ont augmenté leurs positions courtes, y compris des noms bien connus qui ont publiquement exprimé un avis "Long BTC, Short MSTR".

Les banques ont publié des produits liés à l'IBIT

Dans les semaines qui ont suivi, Morgan Stanley et JP Morgan ont déposé des demandes pour des produits structurés liés à l'IBIT de BlackRock. Cela a déplacé les flux d'investisseurs de MSTR vers des produits d'exposition Bitcoin émis par des banques.

Des notes baissières sont apparues pendant la faiblesse

JP Morgan a publié des rapports baissiers sur le risque MSCI juste au moment où le marché était déjà fragile, renforçant ainsi le cycle de la peur.

L'écart de valorisation est ce qui rend ce moment important

En ce moment : Strategy possède plus de Bitcoin que sa capitalisation boursière totale. Même après avoir soustrait la dette, la valeur nette du BTC dépasse l'évaluation de l'entreprise.

Leur structure financière est stable.

Leur réserve de liquidités élimine la peur à court terme.

Leurs avoirs en Bitcoin continuent d'augmenter.

C'est l'un des plus grands écarts d'évaluation dans l'histoire de Strategy. Les marchés peuvent rester irrationnels, mais des écarts de valorisation aussi importants restent rarement ouverts indéfiniment.

Alors, que se passe-t-il pour MSTR à 74 000 $ BTC?

Voici la conclusion simple et factuelle :

Ils n'ont pas de liquidation forcée.

La dette n'est pas liée au prix du BTC.

Ils ont déjà sécurisé 32 mois de liquidités en USD.

Aucune dette significative n'échoue avant 2028.

Une chute de 87k à 74k change le sentiment, mais cela ne change pas la solvabilité, la liquidité ou la capacité de Strategy à détenir du Bitcoin à long terme.

Pensées finales

Bien que le bilan de Strategy soit solide, il est important de garder un œil sur les quelques risques clés.

Premièrement, il y a le risque de dilution.

Strategy s'est fortement appuyée sur l'émission de nouvelles actions pour étendre sa position en Bitcoin. De nombreux investisseurs soutiennent cette stratégie, mais d'autres craignent qu'une émission continue devienne risquée si le marché entre dans une tendance baissière. Lorsqu'une entreprise continue d'émettre de nouvelles actions sur un marché en baisse, la dilution augmente plus rapidement et affaiblit les actionnaires existants.

Certains analystes soulignent également qu'une trop grande dilution peut faire passer le ratio NAV de Strategy en dessous de 1, ce qui est un seuil important. Si le NAV reste en dessous de 1, l'entreprise a beaucoup moins de marge de manœuvre pour lever de nouveaux capitaux par l'émission d'actions, car cela exerce une pression à la baisse sur l'action.

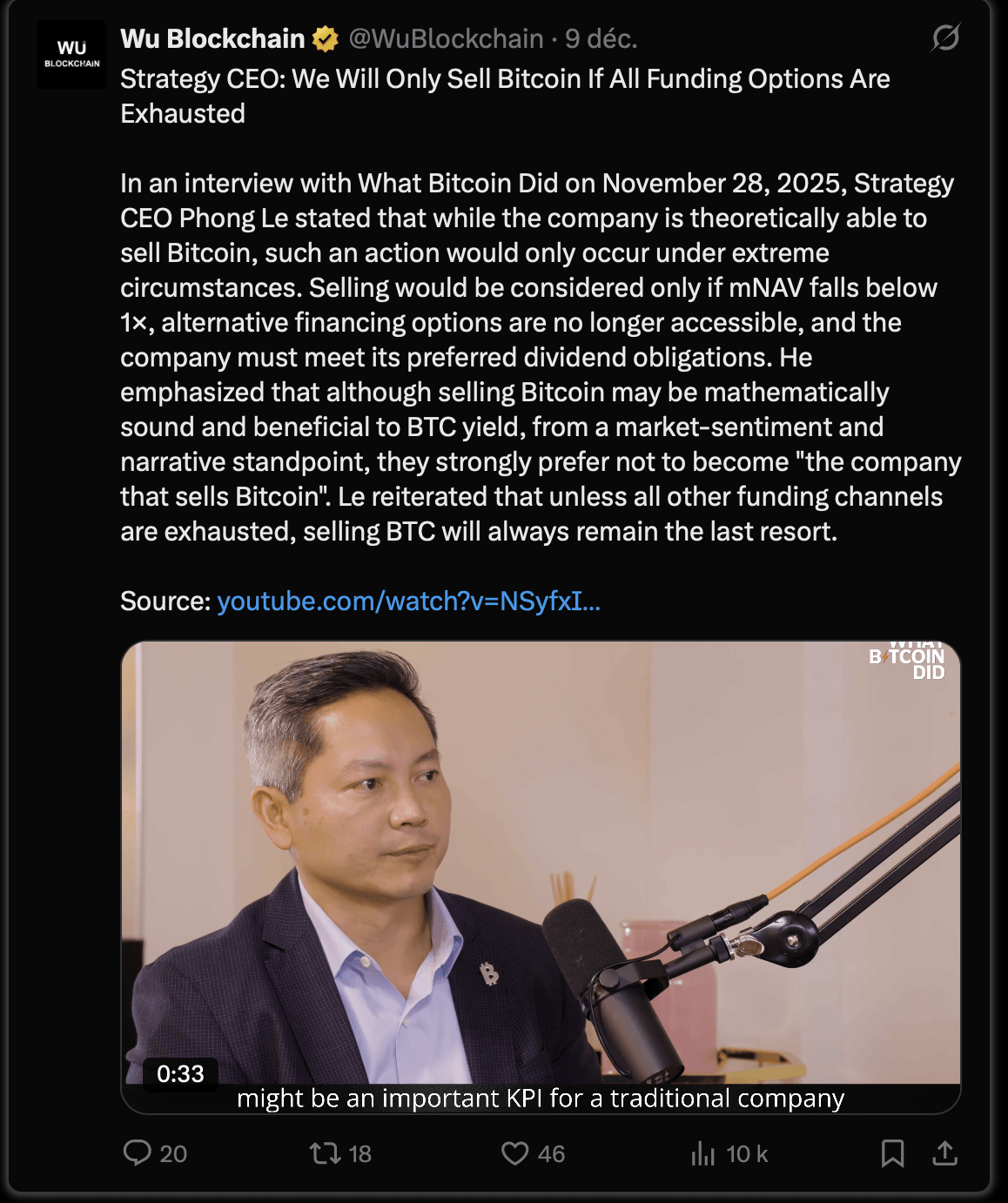

Certaines publications circulant, y compris une attribuée au PDG de Strategy, Phong Le, mentionnent que si le NAV reste en dessous de 1 pendant une période prolongée, l'entreprise pourrait finalement devoir envisager de vendre un certain Bitcoin pour gérer le bilan.

Ce n'est pas une prédiction, mais c'est un véritable scénario de baisse que les investisseurs devraient comprendre.

Deuxièmement : La stratégie à long terme de l'entreprise dépend du fait que le Bitcoin ne reste pas bien en dessous de leur coût moyen pendant plusieurs années. La direction a signalé qu'elle n'aurait pas besoin de vendre du BTC à moins que les prix ne restent déprimés pendant une longue période, mais cela représente toujours un risque significatif.

Si l'environnement macro devient négatif et que le Bitcoin se négocie bien en dessous de leur coût d'acquisition pendant trois ans ou plus, Strategy pourrait être contraint d'ajuster son approche, y compris la possibilité de vendre un certain Bitcoin.

Pour l'instant, la stratégie de Strategy reste intacte et sa réserve de liquidités est solide.

Mais comme chaque pari à long terme, le résultat dépend de l'exécution, des conditions du marché et de l'évolution de ces risques au fil du temps.

Cet article est uniquement à des fins d'information et d'éducation et ne constitue pas un conseil en investissement. Les actifs cryptographiques sont volatils et à haut risque. Faites vos propres recherches.

📌 Suivez @Bluechip pour des informations crypto non filtrées, n'hésitez pas à mettre en favori et à partager.