Lorsque l'été « DeFi » 2020 a choqué l'industrie avec 180 milliards de dollars de TVL, personne n'aurait pu imaginer que cette expérience de « Lego financier » née sur Ethereum accomplirait cinq transitions de paradigme en seulement six ans. Passant d'un jouet de contrats intelligents réservé à une poignée de passionnés à une infrastructure financière mondiale où les fonds institutionnels représentent plus de 45 % ; de la surcharge de frais de gaz sur la chaîne à un règlement transfrontalier en temps réel en yuans numériques ; du simple cycle interne d'actifs cryptographiques à la gestion autonome des actifs par des agents d'intelligence artificielle — chaque itération du DeFi réécrit les fondements de la finance. Ce changement n'est plus une célébration confidentielle, mais une vague historique qui touche la répartition des richesses de chacun. As-tu vraiment compris ?

DeFi 1.0 (avant 2020) : l'« ère de l'ouverture » en pleine croissance sauvage — chacun peut devenir une banque.

Avant DeFi 1.0, les services financiers étaient le domaine exclusif des institutions centralisées : les virements devaient attendre le règlement bancaire, les emprunts devaient passer par une vérification de crédit, et le seuil d'entrée pour la gestion de patrimoine était élevé, atteignant des millions. DeFi 1.0 a brisé ce monopole avec trois grandes « technologies révolutionnaires » : les contrats intelligents EVM automatisent la logique financière, le modèle AMM permet à tout un chacun de participer à la liquidité, et le mécanisme de surcollatéralisation résout le problème des prêts sans garantie de crédit.

C'est une ère « où l'on peut réaliser ce que l'on imagine » : le DAI de MakerDAO a donné aux actifs cryptographiques une première valeur stable, les modèles XYK de Uniswap V1/V2 ont inauguré une révolution de trading « sans carnet de commandes », et les taux d'intérêt algorithmiques de Compound ont fait que « le revenu des dépôts » ne dépend plus des banques. À cette époque, les utilisateurs se sont précipités avec l'enthousiasme de « récolter les primes », et les rendements annuels de l'exploitation de liquidité ont un moment grimpé à des chiffres à trois chiffres, le montant total verrouillé de DeFi passant de quelques milliards à des centaines de milliards.

Mais la croissance sauvage cache des points de douleur flagrants : l'encombrement d'Ethereum entraîne des frais de gas atteignant des centaines de dollars par transaction, décourageant les utilisateurs ordinaires ; les pertes impermanentes laissent de nombreux LP sans ressources ; les incitations à haute inflation ont créé des jeux spéculatifs à court terme de type « miner, retirer, vendre », la plupart des projets perdant leur valeur après le retrait des incitations. Mais il est indéniable que DeFi 1.0 a réalisé le « dégel » le plus crucial — il a prouvé que la finance sans intermédiaires peut également fonctionner efficacement.

DeFi 2.0 (2021) : l'« ère des cours de rattrapage » de la révolution de l'efficacité — la frénésie des mécanismes pour résoudre les points de douleur.

Si l'on dit que 1.0 est « construire un cadre », 2.0 est « combler les lacunes ». Face à l'encombrement, l'inefficacité et la bulle de 1.0, les développeurs ont lancé une frénésie d'innovation des mécanismes : Layer2 et les protocoles inter-chaînes ont atténué la pression d'expansion d'Ethereum, le modèle veToken a profondément lié les intérêts des utilisateurs et des protocoles, et le modèle (3,3) tente de construire un écosystème économique durable.

Le mécanisme de liquidité concentrée d'Uniswap V3 a amélioré l'efficacité du capital de 400 %, le glissement est passé de 1.5 % à 0.1 % ; le modèle de trading stablecoin de Curve a réduit le glissement à moins de 0.05 %, devenant le principal hub de liquidité pour les fonds institutionnels ; AAVE V2 prend en charge le déploiement multi-chaînes et les prêts instantanés, rendant les scénarios d'emprunt plus variés. À cette étape, le TVL de DeFi a franchi des milliers de milliards de dollars, les produits allant des transactions de base et des emprunts à des scénarios composites tels que les dérivés et les pools de liquidités, la gouvernance DAO évoluant de la « formalisation » vers la « substantialisation ».

Mais après l'euphorie, il reste un désordre : le modèle d'incitation à haute inflation n'est pas durable, des projets vedettes comme OlympusDAO sont tombés dans un « cercle vicieux de retrait d'incitation et de perte de liquidité » ; le problème de la fragmentation des actifs inter-chaînes n'est toujours pas résolu, et les utilisateurs doivent encore effectuer des opérations complexes pour transférer des fonds entre plusieurs chaînes ; les vulnérabilités des contrats intelligents sont fréquentes, et les pertes dues aux attaques de hackers en 2021 ont dépassé 30 milliards de dollars. DeFi 2.0 prouve qu'il ne suffit pas d'avoir des innovations de mécanismes, la sécurité et la durabilité sont la voie de la pérennité.

DeFi 3.0 (2023-2024) : l'« ère de la conformité » ancrée dans la valeur — d'une fête sur la chaîne au service du monde réel.

Après l'éclatement de la bulle de 2.0, DeFi dit enfin adieu à la « boucle interne des actifs cryptographiques », se tournant vers la « création de valeur réelle » — la tokenisation des RWA (actifs du monde réel) devient le cœur de la scène, et la conformité devient un consensus industriel. À ce stade, DeFi ne cherche plus des rendements annuels éthérés, mais s'enracine dans l'économie réelle, permettant une profonde intégration entre la finance sur la chaîne et le monde réel.

MakerDAO a achevé sa transformation via le plan Endgame, en utilisant des actifs RWA tels que les obligations américaines comme garantie principale, atteignant 41 % de collatéral RWA d'ici 2025, faisant de DAI une véritable stablecoin ancrée à la valeur réelle ; la piste LSDFi dirigée par Lido représente 50 % du TVL total de DeFi, devenant un passage essentiel pour l'entrée des fonds institutionnels ; Centrifuge tokenise les comptes clients des entreprises, permettant aux petites et moyennes entreprises d'obtenir un financement sans passer par les banques ; même la Banque de Chine et la Banque d'Abou Dabi collaborent pour réaliser des règlements transfrontaliers via des contrats intelligents DeFi + yuan numérique, avec des délais de traitement en secondes et des frais qui ne représentent qu'un cinquième de ceux des méthodes traditionnelles.

La conformité a également connu des percées clés : la SEC américaine a introduit un « mécanisme d'exemption innovant », établissant un cadre réglementaire pour les protocoles hautement décentralisés ; la réglementation MiCA de l'UE précise les exigences d'enregistrement des plateformes DeFi ; la technologie de preuve à connaissance nulle (ZKP) a réussi à concilier « protection de la vie privée et audit de conformité », permettant à DeFi de satisfaire à la fois les exigences de lutte contre le blanchiment d'argent tout en protégeant la vie privée des utilisateurs. DeFi 3.0 a prouvé par les faits : décentralisation et conformité ne sont pas opposées, servir le monde réel est la destination ultime de la finance.

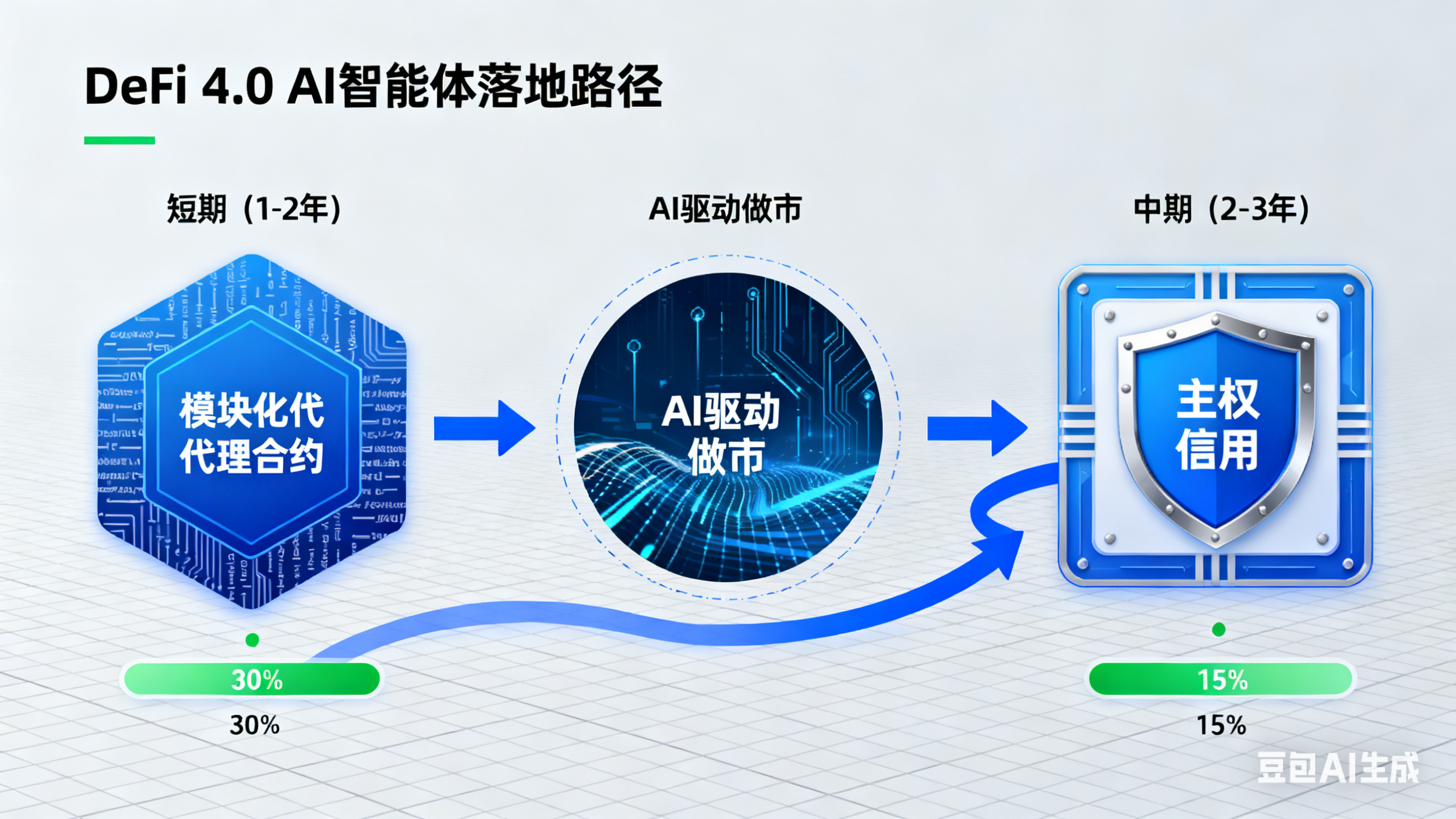

DeFi 4.0 (2025-2026) : l'« ère de l'inclusion » pilotée par l'IA — l'agent IA permet à chacun de disposer de son propre gestionnaire financier.

Si l'on dit que 3.0 est la « connexion à la réalité », 4.0 est la « subversion de l'expérience ». Avec l'intégration profonde de la technologie AI et de Web3, DeFi passe de « l'adaptation des utilisateurs aux protocoles » à « l'adaptation des protocoles aux utilisateurs », les agents intelligents de l'IA devenant les « résidents natifs » sur la chaîne, permettant aux services financiers de réaliser véritablement l'« inclusion pour tous ».

Le changement clé à ce stade est l'atterrissage complet des agents IA : les utilisateurs n'ont pas besoin d'apprendre des opérations complexes de portefeuille ou d'autorisation de contrat, il leur suffit de donner des instructions en langage naturel (comme « allouer 10 % des actifs à des produits RWA à faible risque »), et l'agent intelligent de l'IA peut automatiquement élaborer des stratégies, exécuter des transactions inter-chaînes et surveiller les risques ; la technologie d'abstraction des comptes se généralise, et des fonctionnalités telles que la récupération sociale et les transactions par métas deviennent des questions sans problème, permettant aux utilisateurs ordinaires d'utiliser DeFi en toute sécurité ; le mécanisme de « tout le monde est un market maker » brise les barrières d'accès aux fonds, permettant de participer au marché avec 1 dollar, le système accomplissant automatiquement le processus « achat de cryptomonnaie + création de LP », permettant à chacun de partager les bénéfices du market making.

Les projets représentatifs brillent par leur diversité : Aave V4 introduit une architecture « hub-radiation », simplifiant l'accès institutionnel via le standard ERC-4626, et les fonds inactifs peuvent participer automatiquement aux stratégies de rendement ; les agents AI de Giza peuvent réaliser des arbitrages automatiques entre les protocoles sur liste blanche, avec un rendement stable par stratégie de 9.8%-11.6% ; 1inch V5 optimise les algorithmes de routage grâce à l'IA, réduisant les coûts de transaction de 70 %. DeFi 4.0 est en train d'éliminer les barrières à l'entrée des services financiers, faisant de « gestionnaires financiers exclusifs » un privilège qui n'est plus réservé aux riches.

DeFi 5.0 (3-5 prochaines années) : l'« ère sans frontières » de la coexistence sur toute la chaîne — la finance comme service, tout peut être mis sur la chaîne.

Lorsque l'IA se fusionne complètement avec DeFi et que la technologie inter-chaînes brise toutes les « îles de blockchain », DeFi 5.0 atteindra la forme ultime de la « finance sans frontières » — la finance n'est plus un scénario indépendant, mais une « infrastructure » intégrée dans tous les aspects de la vie, la coopération sur toute la chaîne, la gouvernance homme-machine et la coexistence inter-scénarios deviennent la norme.

Imaginez ce scénario : les objets de jeu que vous obtenez dans le métavers, l'agent IA peut automatiquement les mettre en gage dans le protocole DeFi pour générer des rendements ; les données des marchandises sur la chaîne d'approvisionnement, une fois enregistrées, le système génère en temps réel des propositions de financement, sans besoin d'approbation manuelle pour octroyer des prêts ; il vous suffit de dire « obtenir un rendement annuel de 10 % dans un cadre sécurisé », le niveau d'intention exécutera automatiquement les tâches, les répartissant entre l'agent d'évaluation de crédit, l'agent de routage inter-chaînes, l'agent de surveillance des risques, complétant la configuration d'actifs sur toute la chaîne en quelques minutes ; la technologie zkTLS relie les données de Web2 et Web3, votre crédit d'e-commerce et vos historiques de paiement peuvent être convertis en score de crédit sur la chaîne, sans garantie, vous permettant d'obtenir des limites de crédit.

À ce stade, DeFi réalisera trois grandes percées : la généralisation des pools de liquidité sur toute la chaîne, les protocoles inter-chaînes comme LayerZero permettant des échanges atomiques d'actifs entre plus de 30 chaînes, avec des délais réduits à moins de 5 secondes ; les agents des marchés prédictifs devenant « le niveau de vérité mondial », capturant les écarts de prix par l'analyse des nouvelles, des signaux sociaux et de la chaîne, pour réaliser des arbitrages automatisés ; la finance se fusionnant profondément avec des scénarios tels que les jeux, les chaînes d'approvisionnement et la création de contenu, la distribution automatique des revenus de droits d'auteur et les transactions fractionnées dans l'immobilier devenant la norme. L'objectif ultime de DeFi 5.0 est de faire en sorte que « la finance comme service » pénètre chaque recoin de l'économie numérique.

Conclusion : Dans cette transformation, vous devez soit embrasser, soit être éliminé.

De DeFi 1.0 à 5.0, nous n'assistons pas seulement à une itération technologique, mais également à un transfert de pouvoir financier — des institutions centralisées vers chaque utilisateur. Cette transformation n'est pas liée à la spéculation, ni à la bulle, mais à la poursuite instinctive de l'humanité pour un système financier plus efficace, équitable et transparent.

Aujourd'hui, DeFi n'est plus un choix de « participer ou non », mais une question incontournable de « comment participer » : pour les utilisateurs ordinaires, l'agent IA permet de bénéficier de services financiers de qualité sans connaissances professionnelles ; pour les développeurs, la fusion de la modularité et de l'IA ouvre des possibilités d'innovation infinies ; pour les institutions, la conformité et les RWA ouvrent un marché de milliers de milliards.

Bien sûr, des défis demeurent : les vulnérabilités des contrats intelligents, l'incertitude réglementaire, et les risques de boîte noire liés à l'IA doivent encore être surveillés. Mais tout comme Internet ne peut être arrêté, la vague de la finance décentralisée balayera également le monde.

Cette révolution financière à travers les cycles redéfinit les règles de la circulation de la valeur mondiale. Alors que l'aube de DeFi 5.0 se profile, choisirez-vous de vous tenir au sommet de la vague ou serez-vous abandonné sur la plage par l'époque ? N'hésitez pas à partager votre point de vue dans la section des commentaires, parlons de l'avenir de DeFi qui vous tient à cœur !