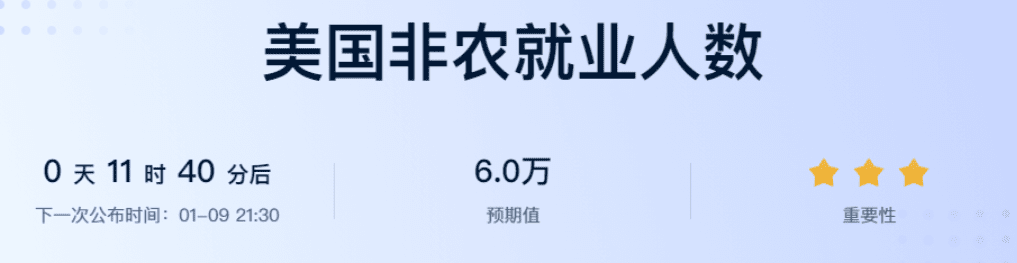

Dans le fuseau horaire UTC+8, le 9 janvier à 21h30, le département du Travail américain publiera le rapport sur l'emploi non agricole de décembre 2025, le marché s'attendant à une légère augmentation du nombre d'emplois créés et à une légère baisse du taux de chômage à 4,5 %.

C'est le premier rapport considéré comme un retour à la normale après la fin de la plus longue interruption de l'histoire du gouvernement américain. L'équipe de Goldman Sachs a précédemment analysé que le taux de chômage de novembre a bondi à 4,6 %, « principalement en raison de l'impact des congés forcés des employés fédéraux pendant la période de la suspension gouvernementale ».

Ce rapport tardif ne parvient cependant pas à dissiper la confusion des investisseurs. Le président de la Réserve fédérale, Jerome Powell, a reconnu en décembre dernier que les données officielles sur l'emploi pourraient souffrir d'une « surestimation systémique sévère », la situation réelle pouvant être en contraction.

01 Revue des données

01 Revue des données

● Selon les données retardées publiées le 16 décembre de l'année dernière, le nombre d'emplois non agricoles aux États-Unis a augmenté de 64 000 en novembre 2025, dépassant les attentes générales du marché de 45 000.

● Cependant, le taux de chômage de novembre a augmenté de 4,4 % en septembre à 4,6 %, dépassant les attentes de 4,5 %. Cette combinaison apparemment contradictoire de « croissance de l'emploi et augmentation du taux de chômage » reflète la complexité du refroidissement du marché du travail.

● Il est également à noter que les données d'octobre avaient chuté de 105 000, enregistrant la plus forte baisse depuis fin 2020. La forte volatilité de ce rapport montre que le marché traverse une sorte de transformation structurelle.

02 Attentes du marché

En décembre 2025, les prévisions des analystes concernant le marché de l'emploi montrent un consensus prudent. Le marché s'attend généralement à environ 60 000 nouveaux emplois ce mois-ci, en baisse par rapport à 64 000 en novembre ; le taux de chômage devrait retomber de 4,6 % à 4,5 %.

● D'autres indicateurs avancés fournissent des signaux mixtes : le rapport ADP a montré que le secteur privé a ajouté 41 000 emplois le mois dernier ; l'indicateur de l'emploi dans le secteur des services est revenu en zone d'expansion pour la première fois en sept mois.

Cette attente repose sur la base que l'impact de la suspension gouvernementale s'estompe progressivement. Cependant, les analystes du marché soulignent que les distorsions dans les recrutements saisonniers et les difficultés statistiques persisteront, rendant l'interprétation des données de ce soir pleine de défis.

03 Difficultés d'interprétation

Même si les données elles-mêmes sont étiquetées comme « normales », leur interprétation est semée d'embûches, présentant principalement quatre grandes difficultés centrales, chacune pouvant mener le marché à des conclusions radicalement différentes.

● Tout d'abord, les répercussions statistiques de la suspension gouvernementale sont la plus grande source de perturbation.

○ La suspension qui a duré plusieurs semaines a non seulement affecté directement l'état de l'emploi de millions de travailleurs fédéraux, mais a également gravement perturbé le processus de collecte de données habituel du Bureau des statistiques du travail (BLS).

○ La baisse du taux de réponse aux enquêtes et la fluctuation de la qualité des données, ces impacts ont un caractère retardé et pourraient continuer à se développer au cours des mois à venir, rendant les données initiales plus instables que d'habitude, et les révisions pourraient également être plus importantes. Par conséquent, le risque de surinterprétation des données mensuelles est très élevé.

● Ensuite, la fiabilité des données elles-mêmes est remise en question par des autorités.

○ Le président de la Réserve fédérale, Jerome Powell, a souligné lors de la réunion de décembre de l'année dernière qu'il y avait une « écart significatif » entre les données d'enquête provenant des entreprises et des ménages, suggérant que les données non agricoles basées sur les entreprises pourraient systématiquement surestimer la croissance de l'emploi, tandis que les enquêtes auprès des ménages (utilisées pour calculer le taux de chômage) indiquaient une situation potentiellement plus faible.

○ Ce scepticisme issu des décideurs politiques donne sans aucun doute au rapport de ce soir une ombre de confiance, obligeant le marché à examiner chaque chiffre avec une prudence accrue, voire un regard critique.

● De plus, la différenciation structurelle au sein du marché du travail complique le jugement.

○ Le phénomène observé par l'économiste en chef de T. Rowe Price, Blain Reulick, selon lequel « les petites entreprises licencient, tandis que les grandes entreprises continuent d'expansionner », est particulièrement crucial. Cette différenciation pourrait découler des différentes capacités de financement dans un environnement de taux d'intérêt élevés, ainsi que des différences dans la capacité à résister à l'incertitude des politiques commerciales futures.

○ Les petites entreprises sont le pilier de l'emploi aux États-Unis, et leur volonté de recruter est un baromètre microéconomique de la dynamique interne de l'économie et de la confiance. Si la création d'emplois est toujours menée par quelques grandes entreprises, sa large portée et sa durabilité seront remises en question.

● Enfin, les distorsions saisonnières atteignent leur apogée en décembre.

○ La saison des vacances de fin d'année est généralement synonyme d'un grand nombre de recrutements temporaires dans des secteurs tels que le commerce de détail, la logistique et la restauration. Cependant, dans un contexte économique incertain en 2025, les entreprises pourraient changer leur stratégie de recrutement, concentrant davantage le recrutement des postes saisonniers vers décembre.

○ Cette explosion des emplois temporaires va temporairement faire grimper le nombre total d'emplois, mais elle aide peu à évaluer les tendances de l'emploi à moyen et long terme, et peut même induire en erreur. Les investisseurs doivent déchirer ce vernis saisonnier et observer les changements plus fondamentaux dans l'emploi à temps plein, les salaires, etc.

04 Position de la Réserve fédérale

● La dernière analyse de la gestion d'actifs de JPMorgan indique que la Réserve fédérale a mis en œuvre en décembre dernier une baisse de taux « modérément hawkish », abaissant le taux des fonds fédéraux de 25 points de base à une fourchette de 3,50 % à 3,75 %.

● Les divergences au sein de la Réserve fédérale ont atteint leur niveau le plus marqué depuis près de dix ans. Le graphique des points de juin montre que les prévisions des responsables concernant le taux des fonds fédéraux en 2025 sont hautement polarisées, la différence entre la prévision la plus courante et la deuxième plus courante atteignant 50 points de base.

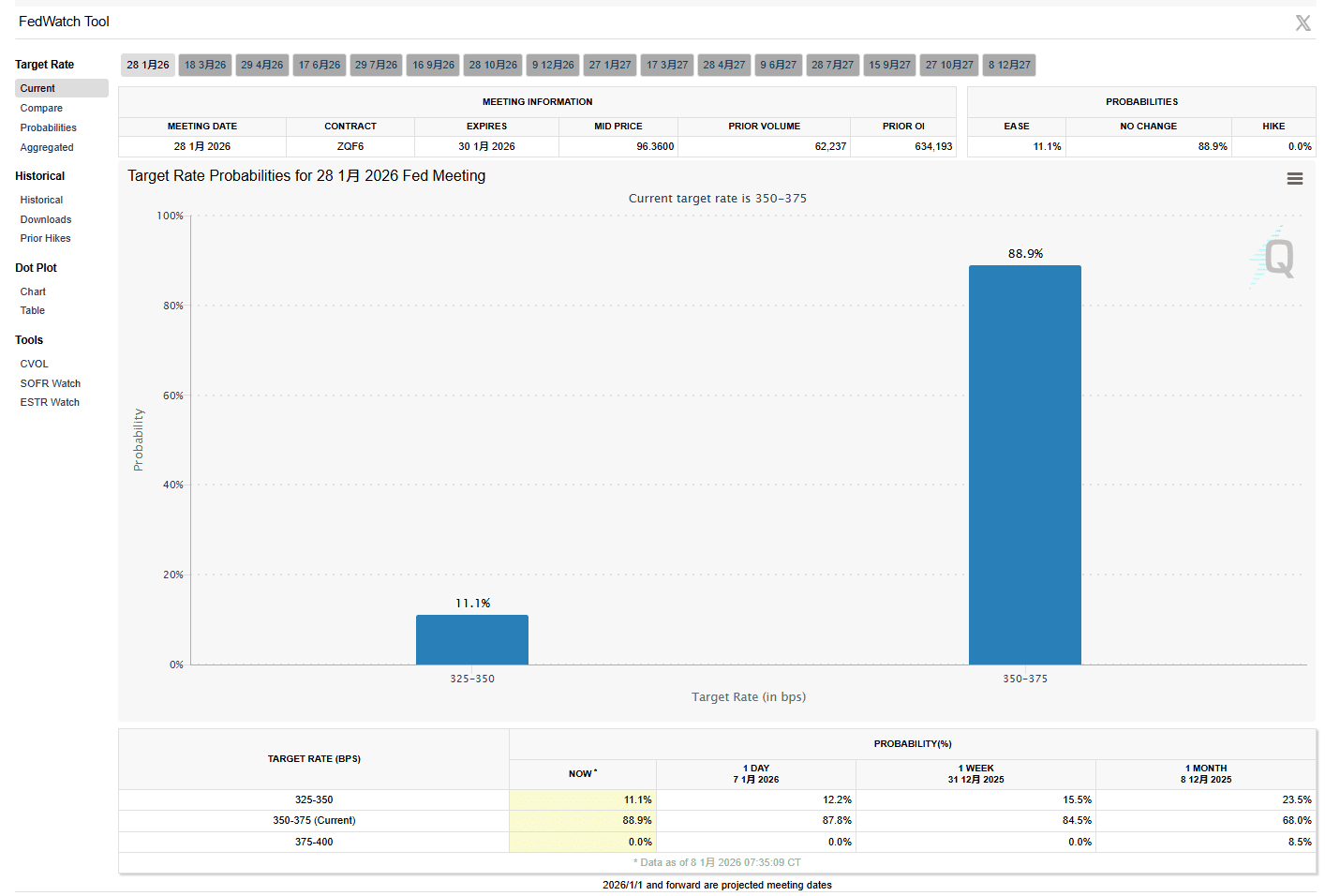

● L'interprétation des données de ce soir influencera directement les attentes du marché concernant les prochaines actions de la Réserve fédérale. Selon l'outil CME FedWatch, près de 90 % des traders estiment que la Réserve fédérale maintiendra la fourchette des taux d'intérêt inchangée en janvier, environ 11 % misant sur une baisse de 25 points de base.

05 Logique de réaction du marché

● Le marché actuel présente une logique typique de « mauvaises nouvelles c'est de bonnes nouvelles ». L'analyste de Morgan Stanley, Michael Wilson, a déclaré : « Nous sommes clairement revenus à une situation de ‘bonnes nouvelles c'est de mauvaises nouvelles / mauvaises nouvelles c'est de bonnes nouvelles’.

● Cette logique signifie qu'un rapport sur l'emploi faible, bien qu'indiquant un ralentissement économique, pourrait augmenter la probabilité d'une baisse des taux d'intérêt par la Réserve fédérale, soutenant en revanche le marché boursier et les obligations d'État.

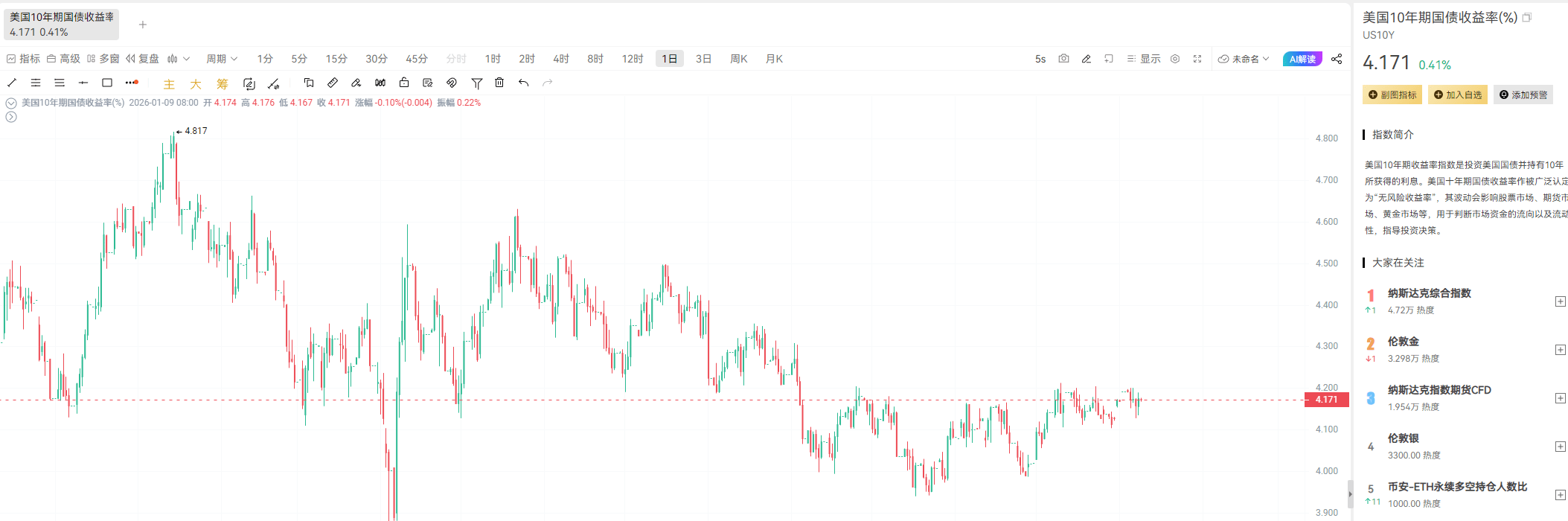

Les traders de marché continuent de parier que la Réserve fédérale va baisser les taux deux fois en 2026. Les rendements des obligations d'État à deux ans, sensibles aux politiques, ont récemment chuté à 3,512 %, tandis que ceux à dix ans ont baissé à 4,159 %.

06 Perspectives de politique pour 2026

06 Perspectives de politique pour 2026

Le chemin politique de la Réserve fédérale en 2026 présentera des caractéristiques de « relâchement modéré au premier semestre, différenciation au second semestre avec le changement de mandat ». Ce jugement est basé sur de multiples facteurs liés à la tendance économique actuelle et à l'environnement politique.

● Li Chong, analyste principal macroéconomique à CITIC Securities, a souligné que le président de la Réserve fédérale, Jerome Powell, a déclaré à plusieurs reprises lors de la réunion de décembre que le « taux d'intérêt politique est à un bon niveau pour observer les changements de la situation économique », et a clairement indiqué qu'aucun membre du FOMC ne considère une hausse des taux comme une situation de référence.

● Avec la fin du mandat de Powell au premier semestre de 2026, le choix du nouveau président deviendra une variable clé. Parmi les candidats actuels, le gouverneur de la Réserve fédérale, Waller, et le président du Conseil économique de la Maison Blanche, Hassett, sont les deux candidats les plus probables, leurs différences de position déterminant le chemin politique ultérieur.

● Les dernières prévisions des stratèges de Citigroup montrent que d'ici la fin de 2026, l'indice S&P 500 pourrait augmenter de 12 % pour atteindre 7700 points, soutenu par une croissance robuste des bénéfices des entreprises et des attentes d'assouplissement de la politique monétaire.

Le rapport de ce soir est attendu depuis longtemps par le marché. Les traders obligataires ajustent leurs positions, les investisseurs boursiers réévaluent leurs placements, et le marché des changes retient son souffle en attendant la prochaine direction de l'indice du dollar.

Sous la surface des fluctuations des données non agricoles, le véritable combat se déroule à des niveaux plus profonds. Les investisseurs ne se contentent plus de se concentrer sur les chiffres eux-mêmes, mais se concentrent davantage sur la fonction de réponse de la Réserve fédérale derrière ces chiffres — un taux de chômage de 4,5 % ou de 4,7 % deviendra le point de séparation des politiques.

Si le taux de chômage descend à 4,5 % ou moins, cela fournira une base pour rester inactif ; si cela monte à 4,7 % ou plus, cela signifie une détérioration du marché du travail, ce qui pourrait inciter à une baisse des taux d'intérêt ; 4,6 % étant le point de basculement.

Rejoignez notre communauté, discutons ensemble et devenons plus forts !

Communauté Telegram officielle : https://t.me/aicoincn

Twitter en chinois d' AiCoin : https://x.com/AiCoinzh

Groupe de bien-être OKX : https://aicoin.com/link/chat?cid=l61eM4owQ

Groupe de bien-être Binance : https://aicoin.com/link/chat?cid=ynr7d1P6Z