Le ratio prix des logements sur le revenu (House Price-to-Income Ratio – HPR) reflète la capacité d'achat des logements et la position du marché immobilier dans un cycle à long terme

- L'augmentation marquée du ratio prix des logements sur le revenu (HPR) au Vietnam, en particulier à Hanoi, durant la période 2024–2025 soulève de grandes questions quant à la durabilité du niveau actuel des prix, ainsi qu'au risque de répétition d'un ajustement profond similaire à celui survenu en Chine

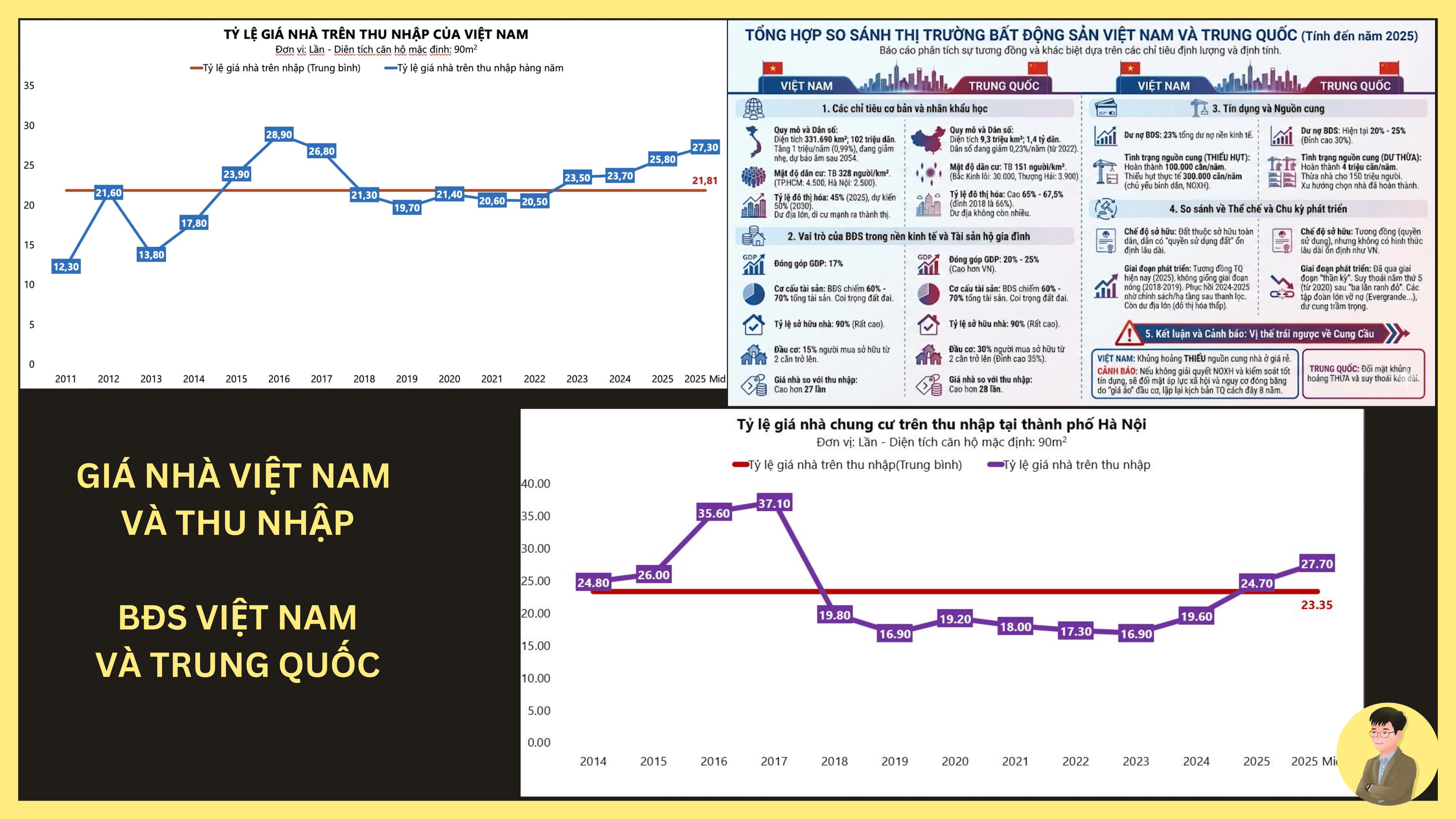

1. Hanoi - Le prix des appartements est 27,7 fois le revenu (au milieu de 2025)

- Ce niveau est nettement supérieur à la moyenne à long terme d'environ 23,35 fois. Il s'agit du plus haut niveau depuis le sommet de 2016–2017 et reflète une dégradation marquée de la capacité d'achat des acheteurs

2. Les facteurs influençant

- La disponibilité des biens immobiliers est restreinte dans les zones à forte demande, notamment dans les districts centraux et les zones bien desservies en infrastructures, alors que la demande réelle reste stable, notamment provenant des populations urbaines en croissance et des jeunes ménages

- Le retour des capitaux vers le secteur immobilier après la période de resserrement : après la contraction de la liquidité entre 2022 et 2023, l'immobilier – en particulier les appartements aux statuts légaux clairs – redevient progressivement une composante des portefeuilles d'actifs des ménages et des investisseurs à long terme

- Coûts de remplacement en hausse : l'augmentation des coûts fonciers, de construction et financiers fait que les nouveaux appartements sont désormais établis à un niveau plus élevé, créant un effet de contagion sur le marché secondaire

3. Contexte général du marché vietnamien

- Le Vietnam présente de nombreux points communs avec la Chine en matière d'accumulation d'actifs via l'immobilier :

- L'immobilier représente 60 à 70 % des actifs des ménages

- Le taux de propriété foncière est élevé (~90%)

- Le prix des logements par rapport au revenu est élevé (environ 27 fois au Vietnam)

=> Toutefois, le Vietnam se trouve encore à un stade d'urbanisation de 45 %, nettement inférieur à celui de la Chine (65–67 %), ce qui indique qu'il reste un potentiel important de demande résidentielle réelle

4. Comparaison avec la Chine

* Sur le plan quantitatif, le HPR du Vietnam et de la Chine sont similaires (27–28 fois). Toutefois, la différence fondamentale réside dans la structure du marché :

- Chine : Population en diminution depuis 2022, surproduction importante (surplus de logements pour environ 150 millions de personnes), environ 4 millions de logements achevés par an, crise résultant d'un excès d'offre, d'un fort levier financier et de perspectives de hausse des prix prolongées

- Vietnam : Population en croissance, urbanisation non saturée, environ 100 000 logements achevés par an, déficit d'environ 300 000 logements par an, principalement dans les segments des logements abordables et sociaux

=> La Chine a ajusté son marché en raison d'une surproduction, tandis que le Vietnam subit une pression due à un déficit structurel d'offre

5. Évaluation des risques

* Une augmentation rapide du HPR sur une courte période est généralement associée à des risques :

- Diminution de la capacité d'achat des acheteurs réels

- Baisse des rendements locatifs lorsque les coûts de production augmentent rapidement

- Forte segmentation du marché selon les projets et les zones géographiques

=> Toutefois, par rapport à la période 2016–2017, le cadre de crédit actuel est plus prudent, le cadre réglementaire plus strict, ce qui indique que les risques sont plutôt localisés par segment, et non une bulle immobilière systémique à la manière chinoise

6. Conclusion personnelle

- Pour les acheteurs à usage d'habitation, l'accès devient plus difficile actuellement ; les projets de logements sociaux devraient atténuer partiellement cette situation dans les prochaines années, tout en favorisant la décentralisation vers les zones périphériques, où les coûts de construction et les surfaces disponibles seront bien plus favorables

- Pour les investisseurs, une réflexion plus poussée s'impose, car la structure générant des flux de revenus dans l'immobilier évolue fortement, et les attentes de plus-value ont fortement diminué par rapport au passé

- Le marché des appartements a quitté la phase d'accumulation et est entré dans une phase de valorisation plus élevée du cycle. Bien que ce ratio soit proche de celui de la Chine avant la crise, le Vietnam ne réunit pas encore les conditions structurelles nécessaires pour une rupture de bulle, en raison des différences significatives entre l'offre et la demande, ainsi que des facteurs démographiques

- Quelle est votre opinion à ce sujet ?