Les sorties d'ETF Bitcoin semblent terrifiantes, mais un modèle de dérivés caché prouve que l'argent intelligent ne s'enfuit pas réellement.$BTC $BTC

Bitcoin

Analyse

Les sorties d'ETF Bitcoin semblent terrifiantes, mais un modèle de dérivés caché prouve que l'argent intelligent ne s'enfuit pas réellement.

L'ambiance de "l'hiver crypto" est de retour, mais un lien technique spécifique suggère que les traders réduisent les risques, sans paniquer.

Les sorties d'ETF Bitcoin semblent terrifiantes, mais un modèle de dérivés caché prouve que l'argent intelligent ne s'enfuit pas réellement.

Couverture / illustration via CryptoSlate. L'image comprend du contenu combiné qui peut inclure du contenu généré par IA.

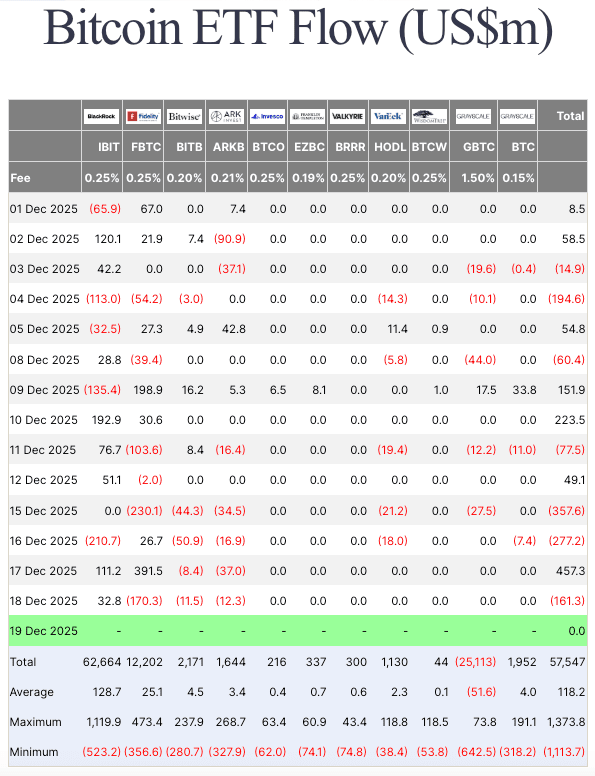

Les données de l'ETF de Bitcoin font ce truc ennuyeux où cela semble terrifiant si vous ne lisez que le titre.

De gros blocs d'acheteurs d'ETF sont assis sur des pertes, et chaque journée de flux rouge est présentée comme le début d'une ruée.

Mais si vous regardez de plus près les chiffres, ils racontent une histoire différente.

Les sorties sont petites par rapport à l'amas d'actifs dans les fonds, et elles continuent d'atterrir en même temps que les positions de contrats à terme et d'options diminuent. C'est ce que vous voyez lorsque les traders ferment des paris structurés, pas lorsque les détenteurs à long terme jettent l'éponge.

Commençons par le titre inconfortable : le consensus est que le marché est dans sa phase la plus stressée du cycle jusqu'à présent.

Les investisseurs sont assis sur environ 100 milliards de dollars de pertes non réalisées, les mineurs réduisent leur taux de hachage, et les actions des entreprises de trésorerie se négocient en dessous de leur valeur comptable BTC.

L'ambiance générale est qu'il s'agit d'un hiver crypto froid.

Tout le monde sait soudain ce qu'est la « véritable moyenne du marché », ce qui est généralement un signe que les gens essaient de négocier avec le graphique.

Et pourtant, au sein de ce stress, le tape de l'ETF ne montre pas de fatalité.

Les données de Checkonchain montrent que, malgré environ 60 % des flux d'ETF se produisant à des prix plus élevés, le marché n'a vu qu'environ 2,5 % des AUM libellés en BTC en sorties d'ETF, soit environ 4,5 milliards de dollars.

Traduit : oui, de nombreux acheteurs d'ETF ont de pires points d'entrée que l'écran d'aujourd'hui, mais la porte de sortie n'est pas réellement bloquée.

La partie la plus intéressante est pourquoi cela n'est pas bloqué.

Ces sorties sont accompagnées de baisses de l'intérêt ouvert sur les contrats à terme CME et les options IBIT. Cela cadre le flux comme des opérations de base ou de volatilité se dénouant, et non comme une perte de conviction généralisée.

Le nombre d'actions d'ETF est en mouvement, et les couvertures qui tendent à se trouver à côté bougent aussi.

Déroulement commercial, pas fuite des investisseurs : lire le tape de cette semaine.

Les flux de cette semaine n'étaient pas une séquence claire d'argent sortant et de prix baissant.

Ils étaient chaotiques, bilatéraux et bruyants, le genre de flux que vous obtenez lorsque le positionnement est ajusté plutôt que lorsqu'une seule base de détenteurs se précipite vers la sortie.

Les flux nets ont oscillé entre le rouge et le vert, et la prise de conscience la plus utile est simplement que le marché n'a pas pu soutenir un drain unidirectionnel.

Si cela était une véritable ruée sur les ETF, vous vous attendriez à un rythme plus régulier de rouge à travers des sessions consécutives.

Au lieu de cela, le tape des flux continuait de rebondir. C'est à quoi ressemblent les dénouements commerciaux : désordonné en surface, petit en net, et plein de fausse certitude si vous le lisez jour après jour.

Le prix de Bitcoin rend ce point encore plus clair.

Au cours de la même période, le BTC a bougé dans les deux directions indépendamment de savoir si les flux étaient rouges ou verts. C'est une façon polie de dire que l'histoire selon laquelle "les flux conduisent tout" ne tient pas.

Lorsque le prix peut augmenter lors des sorties et glisser lors d'une journée d'entrée, vous regardez généralement un marché où les créations et les rachetés d'ETF ne sont qu'un canal, et souvent pas le dominant à la marge.

La couche de dérivés est là où cette thèse prend de l'ampleur.

L'intérêt ouvert des contrats à terme CME est maintenant d'environ 10,94 milliards de dollars, bien en dessous de la zone du début novembre d'environ 16 milliards de dollars. Cela suggère que le lieu réglementé a réduit les risques depuis des semaines, sans prendre de nouveaux leviers.

Cela correspond au schéma : les sorties s'alignent avec le positionnement de contrats à terme et d'options rétrécissant. C'est cohérent avec des structures de base ou de volatilité étant fermées plutôt que des détenteurs à long terme abandonnant le commerce.

Dézoomez encore un cran, et l'intérêt ouvert total des contrats à terme est toujours large à environ 59,24 milliards de dollars, mais il est divisé.

CME et Binance sont essentiellement à égalité près de 10,9 milliards de dollars chacun.

Cela compte parce que cela laisse entrevoir deux foules différentes tirant sur le marché.

CME tend à être là où vous voyez des couvertures structurées et des portages, tandis que les lieux offshore peuvent répondre plus rapidement au financement, à la liquidité de week-end et aux réflexes à court terme.

Dans une semaine comme celle-ci, cette séparation est exactement ce à quoi vous vous attendriez : moins de "tout le monde a vendu", plus de "le marché a redistribué le risque entre les venues et les instruments."

Alors, à quoi ressemble un "déroulement technique" dans la vraie vie, sans le jargon ?

Un trader achète des actions d'ETF parce qu'il veut une exposition au spot, puis vend des contrats à terme contre cela pour collecter un écart.

Ou ils utilisent des options autour de la position ETF pour monétiser la volatilité. Tant que le commerce est rentable, l'action de l'ETF n'est qu'un inventaire.

Lorsque l'écart se comprime, ou que la couverture devient chère, toute la structure s'aplatit : actions d'ETF rachetées, positions courtes de contrats à terme fermées, positions d'options réduites.

Le marché voit des sorties et suppose de la peur.

C'est pourquoi le meilleur indicateur n'est pas que les flux sont négatifs.

C'est que les flux sont négatifs avec les couvertures qui rétrécissent aussi.

La carte en trois lignes : où les flux deviennent émotionnels.

La carte des prix de Checkonchain vous donne trois niveaux où la psychologie a tendance à se durcir en comportement.

Le premier est 82 000 $, où la véritable moyenne du marché et le coût d'entrée des flux d'ETF se trouvent.

Avec le BTC près des 80 000 $, c'est le niveau le plus proche qui peut transformer un faible rebond en un argument : le récupérer, et les détenteurs commencent à penser à nouveau en phrases ; échouer, et le marché commence à traiter les rallyes comme des corvées.

Le deuxième est 74 500 $, le coût de base pour la stratégie, et le sommet de la fourchette 2024, ce qui pourrait générer des titres très bruyants si testé.

Ce niveau est moins une question de mathématiques et plus une question de gravité narrative.

Les acheteurs de trésorerie d'entreprise ne négocient pas comme des touristes, mais ils vivent dans le même environnement médiatique que tout le monde.

Si le prix dérive vers le niveau qui transforme les stratégies de trésorerie Bitcoin en blague, nous pourrions voir une chute très nette dans les mains en diamant.

Le troisième est le trou d'air : 70 000 $ à 80 000 $, avec le coût d'entrée moyen pour les investisseurs depuis 2023 près de l'extrémité inférieure, autour de 66 000 $.

Nous pouvons nous attendre à une panique baissière à part entière si le BTC touche ou dépasse 70 000 $.

C'est la zone où nous pourrions voir un exode institutionnel de masse, car la marge, les limites de tirage et la psychologie du comité commencent à vendre pour les gens.

La liquidité compte aussi pour comprendre l'état actuel du marché.

La profondeur de marché agrégée de 1 % semble irrégulière autour de la baisse du milieu du mois, avec une profondeur s'amincissant et rebondissant par intermittence plutôt que de rester stable.

Dans les marchés normaux, la liquidité est ennuyeuse. Dans les marchés stressés, la liquidité est cruciale.

Cela peut faire qu'une légère sortie semble être une bougie de crise, et cela peut faire qu'une grande journée d'entrée semble n'être rien du tout parce que l'autre côté était déjà en train de s'appuyer sur le tape.

Alors, qu'est-ce qui fait basculer cela de la consolidation à la capitulation ?

Un cadre clair est de surveiller les sorties qui ressemblent à tout le monde quittant une fête en même temps.

Les sorties qui s'alignent avec la diminution de l'intérêt ouvert semblent techniques, donc une véritable sortie de conviction briserait ce lien.

Si vous commencez à voir des sorties sur plusieurs jours qui prennent une véritable bouchée des AUM alors que l'intérêt ouvert reste stable ou augmente, vous regardez un nouveau court construit pendant que la foule longue vend.

Pour l'instant, tout cela ressemble à une désintoxication du marché, faute d'un meilleur terme, et non à un abandon du marché.

Les flux montent et descendent, le prix argue, le CME garde son risque plus petit qu'il ne l'était au début de novembre, et la grande statistique terrifiante de l'ETF reste ce qu'elle est : beaucoup d'entrées sous l'eau, mais pas de ruée vers la porte.

C'est l'avantage du week-end ici.

Lorsque le prochain titre de ±500 millions de dollars frappe, ne demandez pas d'abord si les investisseurs paniquent.

Au lieu de cela, demandez : les couvertures ont-elles diminué avec cela, où en sommes-nous par rapport à 82 000 $, et le carnet de commandes semble-t-il pouvoir absorber une crise sans la transformer en théâtre ?