Un regard critique sur les banques centrales

Il y a quelques jours, treize hauts responsables des banques centrales ont publié une déclaration conjointe en soutien à Jerome Powell, Président de la Réserve fédérale des États-Unis. Le message central du document sonne familier, presque rituel :

« L'indépendance de la banque centrale est un pilier de la stabilité des prix, de la stabilité financière et de la stabilité économique, au service des citoyens que nous représentons. »

Au premier abord, cela semble technique et rassurant. Mais en l'analysant attentivement, cette déclaration repose sur trois hypothèses profondément discutables : l'indépendance, la stabilité des prix et l'action dans l'intérêt général.

La première fausseté : le mythe de l'indépendance

Les banques centrales se présentent comme des institutions politiquement indépendantes, guidées uniquement par l'expertise technique. En réalité, leur marge de manœuvre est bien plus limitée.

Lorsque la dette publique atteint des niveaux insoutenables, les banques centrales sont effectivement obligées d'intervenir. Les injections de liquidités ne sont plus facultatives ; elles deviennent une nécessité pour empêcher l'effondrement de la bulle de la dette publique. À ce stade, « l'indépendance » devient secondaire par rapport à la survie du système.

Les banquiers centraux ne sont pas élus par les citoyens. Ils sont nommés par les élites politiques et économiques. Il n'est donc pas surprenant que leurs actions tendent à protéger le système sur lequel ces élites dépendent. En pratique, les banques centrales agissent moins comme des arbitres neutres que comme des gardiens de l'ordre financier existant.

Un détail révélateur est l'absence de la banque centrale chinoise dans cette déclaration. La Banque populaire de Chine est ouvertement dépendante du Parti communiste, et pourtant elle a connu des périodes de stabilité des prix. Cela remet déjà en question l'idée que l'indépendance formelle est une condition préalable à la stabilité monétaire, d'autant plus que la masse monétaire chinoise égale ou dépasse désormais celle des États-Unis.

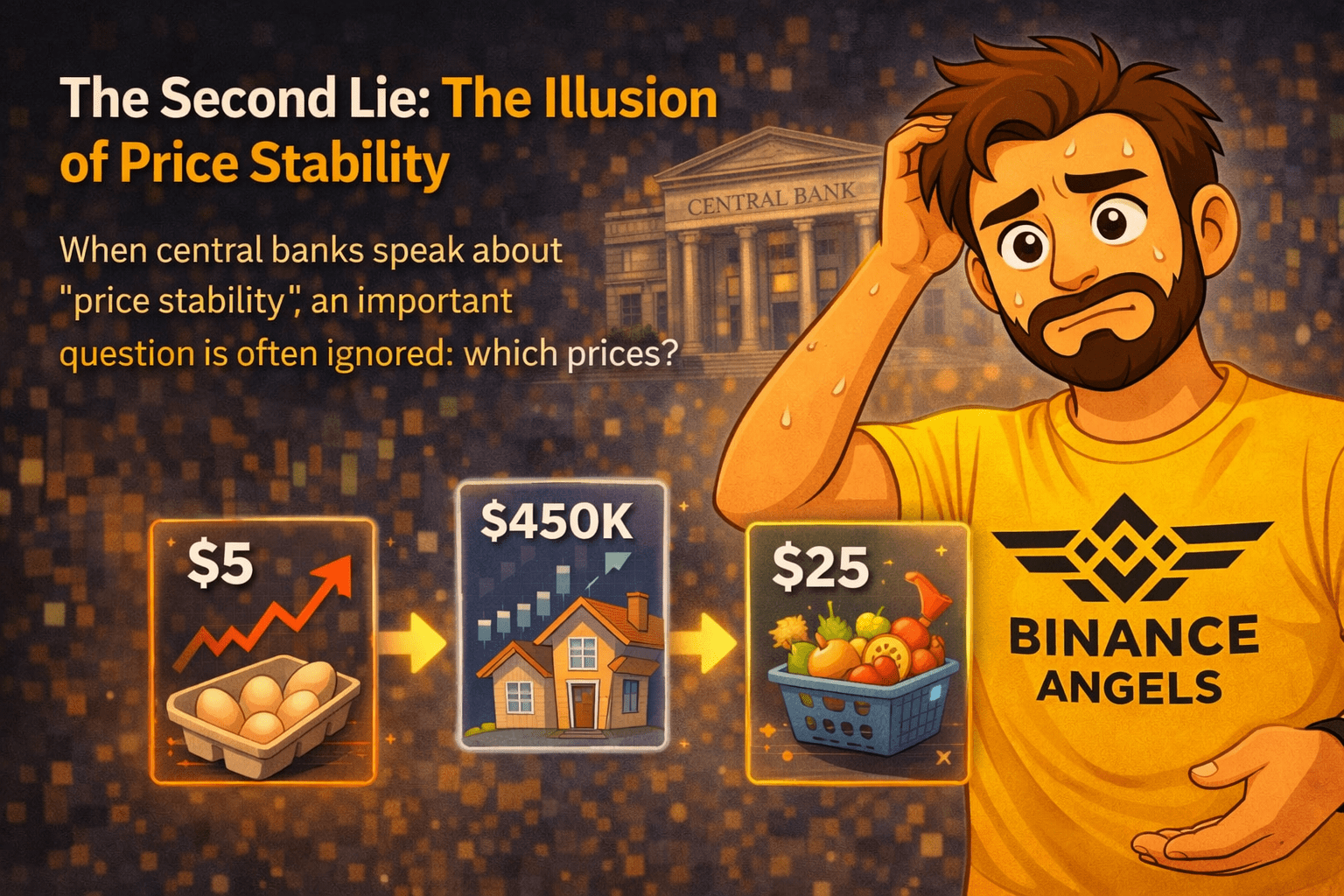

La deuxième fausseté : l'illusion de la stabilité des prix

Lorsque les banques centrales parlent de « stabilité des prix », une question importante est souvent ignorée : quels prix ?

Les biens de consommation peuvent augmenter progressivement, mais l'inflation réelle s'est produite ailleurs. Les actifs financiers ont connu une appréciation sans précédent :

Actions aux niveaux historiques

Or et argent aux niveaux records

Matières premières comme le cuivre et le platine en forte hausse

Les prix de l'immobilier atteignant des extrêmes

Dette privée et publique aux sommets historiques

Il s'agit d'une inflation des prix des actifs à une échelle massive. Elle profite de manière disproportionnée à ceux qui détiennent déjà des actifs, tout en réduisant le pouvoir d'achat des salaires. La part des revenus du travail dans la production nationale diminue, tandis que les gains en capital explosent.

Appeler ce résultat « stabilité » exige une définition très sélective du terme.

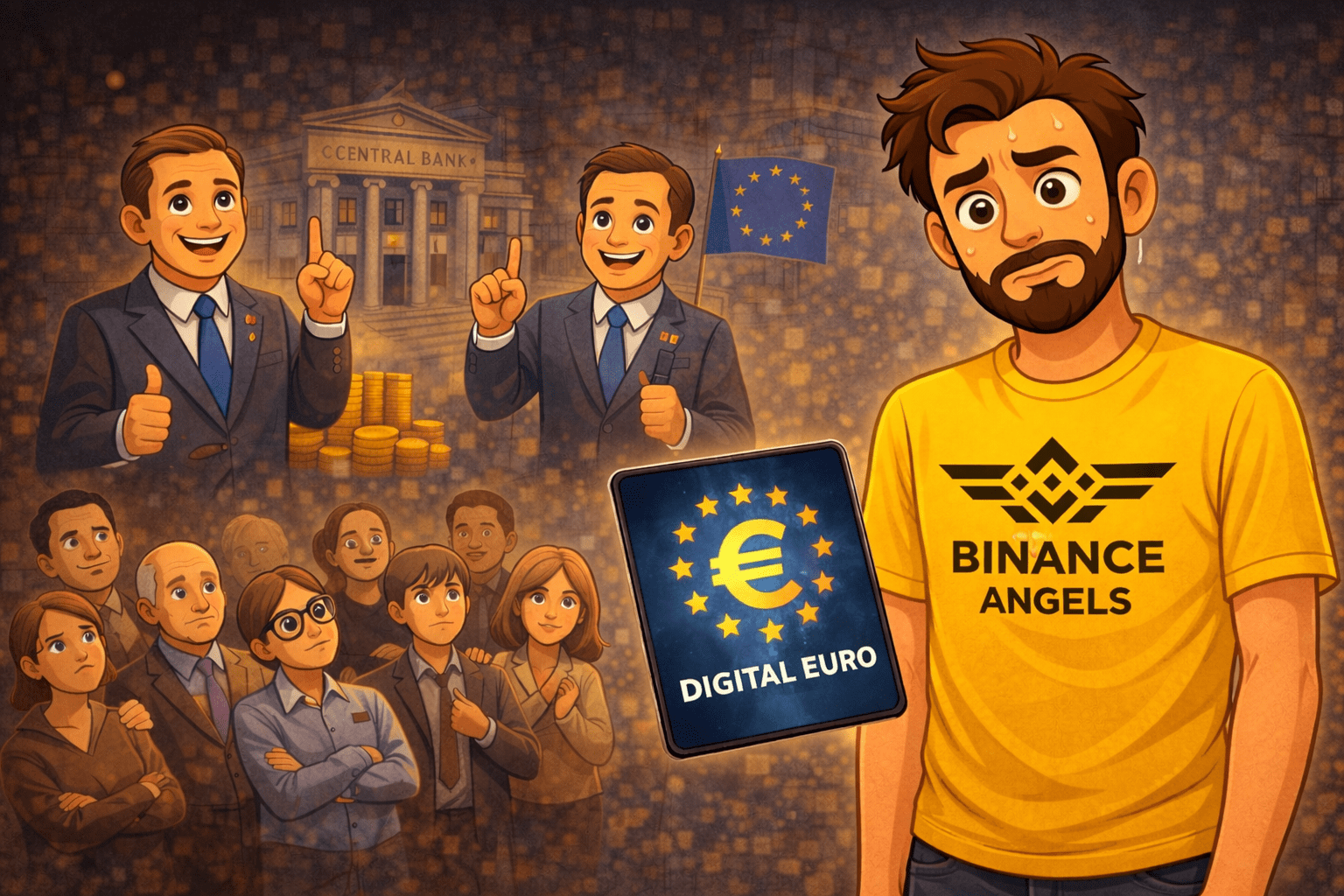

La troisième fausseté : agir dans l'intérêt des citoyens

Si les banques centrales agissaient véritablement dans l'intérêt du public, leurs propositions de politique refléteraient cela. La monnaie numérique européenne constitue un cas d'étude clair.

Plutôt que de renforcer les citoyens, une monnaie numérique programmable introduit des mécanismes de contrôle sans précédent. Les dépenses pourraient être restreintes, conditionnées ou pénalisées automatiquement. L'efficacité est la justification publique, mais le contrôle est la conséquence structurelle.

Dans le même temps, le modèle proposé n'offre aucun rendement aux citoyens. Les euros physiques seraient absorbés par la banque centrale à des fins d'investissement, tandis que les utilisateurs recevraient une créance numérique qui ne rapporte aucun intérêt et offre moins d'autonomie.

Cette asymétrie soulève une question évidente : qui bénéficie réellement ?

Conclusion : au-delà du langage technique

La déclaration conjointe des treize banquiers centraux s'effondre sous l'examen critique. Les banques centrales ne sont pas véritablement indépendantes. Leurs politiques n'ont pas produit une stabilité des prix réelle. Et leurs initiatives privilégient de plus en plus le contrôle du système au détriment du bien-être des citoyens.

Derrière un langage formel et un jargon technique se cache un schéma constant : dégradation monétaire, inflation des actifs, concentration de la richesse et érosion discrète du pouvoir d'achat.

Les « trois mensonges » ne sont pas des erreurs de communication. Ce sont des piliers narratifs conçus pour légitimer un système qui transfère les coûts vers le bas tout en préservant la stabilité en haut.

Et plus ces déclarations sont répétées, plus la réalité devient claire.