Le passage à un modèle de stablecoin de "banque étroite" crée un compromis direct entre la liquidité des actifs numériques et la disponibilité du crédit dans le secteur privé. À partir du début de 2026, la loi GENIUS exige que les émetteurs de stablecoins détiennent des réserves de 1:1 en dollars ou en bons du Trésor américains à court terme. Bien que cela garantisse la stabilité, cela "stérilise" le capital en le retirant du multiplicateur bancaire traditionnel.

Les recherches de l'Independent Community Bankers of America (ICBA) et de Standard Chartered suggèrent que pour chaque dollar de croissance des stablecoins motivée par des incitations à des rendements, la capacité de prêt des banques pourrait se contracter d'environ 0,65 $, alors que les dépôts sont redirigés des prêts locaux vers la dette fédérale.

Impact Systémique Clé en 2026

Le Risque de "Fuite de Dépôts" : Les récompenses à rendement élevé (actuellement 4–5 % APY) offertes par des échanges comme Coinbase tirent parti d'une échappatoire dans la Loi GENIUS pour attirer des "dépôts dormants" provenant de comptes traditionnels.

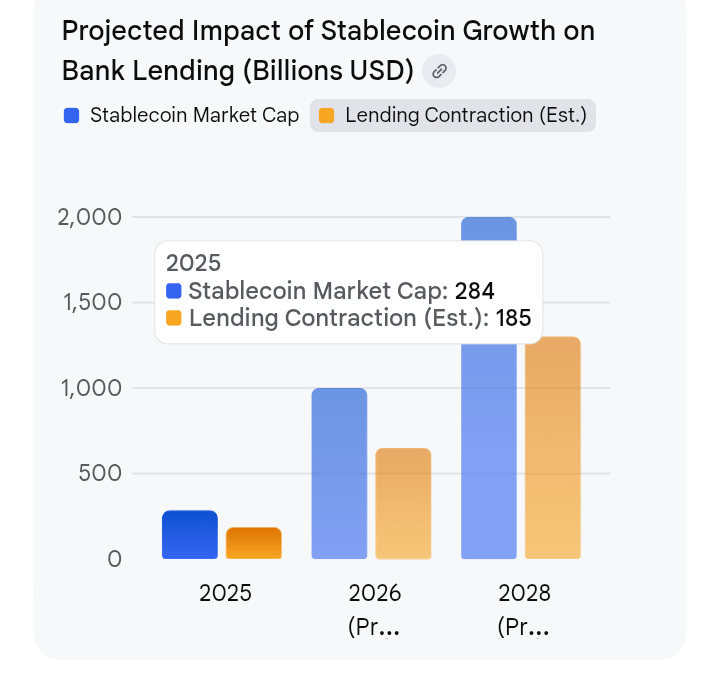

Contraction du Crédit : Les banques communautaires sont les plus vulnérables ; des estimations indiquent qu'environ 850 milliards de dollars de prêts locaux (fermes, petites entreprises et hypothèques) pourraient être perdus si les incitations des stablecoins entraînent une réduction de 1,3 trillion de dollars des dépôts.

Dépendance à la Dette Fédérale : Ce changement réalloue effectivement le capital privé vers le financement de la dette fédérale, car les réserves de stablecoins doivent être conservées en bons du Trésor plutôt que d'être recyclées dans l'économie privée.

Standoff Réglementaire : La Maison Blanche a fixé une date limite de février 2026 pour un compromis sur les rendements des stablecoins afin d'éviter un "arbitrage réglementaire" supplémentaire qui menace la stabilité financière.

La Loi GENIUS et le "Trou de Rendement"

La Loi GENIUS a été conçue pour prévenir cette disruption en catégorisant les stablecoins strictement comme des instruments de paiement. Pour ce faire, elle a imposé des réserves de 1:1 et a explicitement interdit aux émetteurs de payer des intérêts directement aux détenteurs. Cependant, une échappatoire législative significative a émergé :

Le Mécanisme : Bien que l'émetteur (comme Circle) ne puisse pas payer d'intérêt, la loi n'empêche pas explicitement les distributeurs tiers (comme Coinbase ou Kraken) de transmettre les revenus générés par ces réserves de Trésor à leurs utilisateurs.

Le Résultat : Les échanges offrent actuellement 4–5 % APY sur les avoirs en stablecoins. Pour le consommateur moyen, ces actifs numériques fonctionnent effectivement comme des comptes d'épargne à haut rendement, contournant l'esprit de la réglementation tout en respectant ses limites.

Le Problème de la "Banque Étroit" : Stériliser le Multiplicateur Monétaire

Au cœur du sujet, la montée des stablecoins introduit un changement structurel dans la façon dont l'argent circule dans l'économie. Contrairement aux banques traditionnelles qui s'engagent dans des prêts à réserve fractionnaire - où un seul dépôt crée un "effet multiplicateur" en finançant plusieurs prêts - les stablecoins fonctionnent comme des banques étroites. En détenant 100 % de leurs réserves en bons du Trésor américain liquides, ils retirent du capital du marché du crédit privé.

Ce changement menace de "stériliser" le capital : au lieu de financer une nouvelle petite entreprise ou une hypothèque, ces dollars sont recyclés dans la dette gouvernementale. Le résultat est une économie plus dépendante de l'emprunt fédéral et moins capable de stimuler la croissance du secteur privé.

Le Contre-Coup Bancaire : Arbitrage Réglementaire

Les institutions financières traditionnelles considèrent cette échappatoire comme une forme d'arbitrage réglementaire qui crée une concurrence déloyale. Leurs préoccupations sont centrées sur deux risques systémiques :

Substitution de Dépôts : Les banques comptent sur des "dépôts dormants" - des comptes chèques et d'épargne à faible intérêt - pour maintenir des marges élevées. Si les consommateurs déplacent ces fonds vers des stablecoins à 5 % de rendement, le "moat" bancaire traditionnel s'évapore.

Contraction du Crédit : À mesure que le financement bon marché quitte le système bancaire, le coût du capital pour les banques augmente. Cela entraîne un coup direct sur l'économie réelle : moins d'hypothèques, des prêts aux petites entreprises plus chers, et un resserrement général de la disponibilité du crédit.

La Contre-Défense de l'Industrie Crypto

L'industrie crypto, menée par des entités comme Coinbase et Circle, présente cela non pas comme une menace, mais comme une évolution nécessaire :

Concurrence Équitable : Ils soutiennent que les banques ont longtemps détenu un "monopole sur l'écart," empochant la différence entre les taux de la Fed et ce qu'elles paient aux clients. Les stablecoins retournent simplement cette valeur au consommateur.

Domination du Dollar : Les partisans avertissent que l'interdiction des rendements aux États-Unis ne stoppera pas la tendance ; cela poussera simplement les utilisateurs vers des entités offshore non réglementées comme Tether ou des plateformes sous le cadre MiCA de l'UE, affaiblissant la surveillance américaine.

Utilité contre Investissement : Ils font la distinction entre "intérêt passif" et "récompenses de service." Les récompenses de staking, par exemple, sont présentées comme une compensation pour la sécurisation d'un réseau, plutôt qu'un retour sur investissement, arguant qu'une interdiction générale étoufferait l'infrastructure blockchain sous-jacente.