Le point clé de l'évaluation des protocoles de liquidité est d'en saisir l'essence.Le noyau est le « prêt », mais la différence réside dans la question de savoir si le protocole peut avoir un bon mécanisme de découverte des prix, s'il peut fournir suffisamment de liquidités et s'il peut éviter des coûts inutiles. . perte.

Si vous souhaitez mettre en place un protocole de liquidité, vous devez considérer de manière globale les aspects suivants, notamment ① la construction d'un pool de capitaux ; ② le mécanisme de surdimensionnement ; ③ l'efficacité de la machine oracle ; ④ la conception du taux d'intérêt. fonction ; ⑤ la conception du mécanisme de liquidation ; ⑥ la conception du mécanisme de base.

Le point clé de l'évaluation des protocoles de liquidité est d'en saisir l'essence.Le noyau est le « prêt », mais la différence réside dans la question de savoir si le protocole peut avoir un bon mécanisme de découverte des prix, s'il peut fournir suffisamment de liquidités et s'il peut éviter des coûts inutiles. . perte.

1. Le monde de la finance décentralisée en chaîne

Depuis la naissance du Bitcoin, le concept de paiement décentralisé peer-to-peer a enfin fait une percée. De nombreuses parties au projet se sont engagées à construire un marché financier libre et décentralisé sur la chaîne - en prenant comme exemple une seule chaîne publique, une chaîne publique avec des utilisateurs, une écologie et une monnaie locale peut être comprise dans une certaine mesure comme un pays, et dans cette écosystème économique souverain :

① La monnaie native sert de monnaie standard, et la monnaie stable ancre un prix constant sur la chaîne pour relier l'étalon monétaire et l'étalon du dollar américain ;

② Le protocole de prêt décentralisé remplace les banques traditionnelles pour mettre en œuvre un mécanisme décentralisé de prêt en chaîne et d'échange de prix ;

③« Marché obligataire » décentralisé, bons du Trésor RWA + LSD-Fi au taux d'intérêt de référence d'origine ;

④ Les dérivés décentralisés réalisent une gestion du risque de couverture des fluctuations des actifs ;

En outre, il y a aussi la naissance de fiducies d'assurance décentralisées, de fonds de gestion d'actifs, de concours de loterie et de solutions financières de chaîne d'approvisionnement décentralisées. Tout produit du marché financier traditionnel peut être reconstruit et mis en œuvre dans le monde en chaîne. Et sur la base des fonctionnalités en chaîne, des fonctions innovantes telles que des transactions éclair qui ne peuvent pas être mises en œuvre hors chaîne peuvent également être réalisées.

Dans une certaine mesure, le monde de la cryptographie a perfectionné les éléments du marché financier libre en chaîne. Entre différentes chaînes publiques (économies souveraines), en fonction de l'économie symbolique de chaque projet, la monnaie native est utilisée comme monnaie standard pour la gouvernance en chaîne, et divers jetons de l'écologie peuvent être utilisés soit comme capitaux propres, soit comme créance. Il semble que la valeur d’une chaîne réside dans le volume d’activité économique qu’elle soutient.

Dans le cadre de la construction d'un marché obligataire basé sur la chaîne native, le projet d'obligations du Trésor RWA et le Liquidity Staking Derivatives (LSDFi) améliorés depuis Shanghai sont tous deux très populaires.

En tant que projet DeFi, l’un des principaux objectifs est de résoudre le problème de liquidité. Ce qu'on appelle la liquidité : au sens large, elle fait référence à la situation monétaire et financière qu'une entité peut contrôler. Dans la finance traditionnelle, la liquidité fait généralement référence au degré selon lequel un actif ou un marché est négociable et facilement encaissable. Qu'il s'agisse d'un accord de prêt de liquidité ou d'un accord de gage de liquidité, c'est en dernière analyse l'essence de la finance : emprunter et prêter.

2. Comment construire un protocole de liquidité

Commençons par l’intermédiaire le plus important de la finance traditionnelle, la banque, et parlons des méthodes de construction et d’évaluation des protocoles de liquidité dans la DeFi.

L’essence d’une banque commerciale est qu’elle intègre l’acceptation de dépôts et l’émission de prêts et devient un système d’incitation qui crée activement des liquidités.

Selon la théorie financière traditionnelle, dans un monde parfait avec des marchés complets, des informations symétriques et des coûts de transaction nuls, il n'est pas nécessaire que les banques et les intermédiaires financiers non bancaires existent. Les emprunteurs et les prêteurs peuvent atteindre l'optimalité de Pareto grâce à des transactions gratuites. .

Mais cette situation parfaite est évidemment impossible à atteindre, ce qui est également le rôle des banques en tant qu’intermédiaires financiers les plus importants dans le monde réel.

Pour une banque commerciale, le cœur de métier comporte deux points : d’une part, elle absorbe les dépôts et fournit des intérêts, et d’autre part, elle prête des dépôts pour obtenir des intérêts, ce qui fournit de la liquidité au marché tout en gagnant des différentiels d’intérêt. La banque centrale régule le montant des dépôts et des prêts ainsi que les taux d’intérêt grâce à divers outils de politique monétaire.

Par rapport aux mécanismes de prêt et d'échange de prix des banques, les avantages des protocoles décentralisés non dépositaires comprennent : la transparence et une tarification efficace basée sur la demande du marché, des prêts rapides et pratiques et une résistance à la censure.

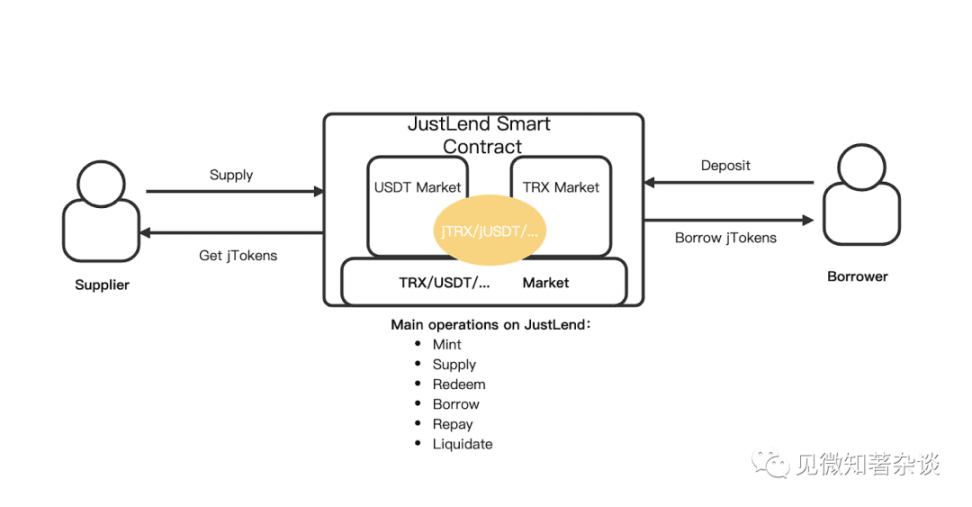

Après avoir compris cela, nous pouvons facilement comprendre les protocoles de liquidité dans la finance décentralisée. Ce qui suit est un exemple simple de JustLend, actuellement le troisième protocole de prêt de TVL selon le classement des protocoles.

Protocole JustLend DAO

Protocole JustLend DAO : Il s'agit d'un protocole de marché monétaire alimenté par TRON conçu pour établir un marché monétaire basé sur les taux d'intérêt déterminés par des algorithmes d'offre et de demande. Le taux d'intérêt dans ce protocole est déterminé par un algorithme basé sur l'offre et la demande de l'actif TRON.

Il y a deux acteurs dans le protocole, le fournisseur et l'emprunteur, qui interagissent tous deux directement avec le protocole pour gagner ou payer des taux variables.

fournir:

Dans ce protocole, les fonds d'approvisionnement de tous les utilisateurs sont d'abord rassemblés pour former un pool de fonds (pool de prêts), ce qui permet d'obtenir une liquidité élevée du pool peer-to-peer des emprunteurs au lieu du peer-to-peer, et de mieux atteindre l'équilibre monétaire. Dans ce cas, le fournisseur de capitaux (LP) n’a pas besoin d’attendre l’échéance d’un seul prêt, mais peut retirer des actifs du pool à tout moment.

Les fournisseurs déposent des actifs sur le marché des devises du contrat intelligent JustLend DAO, dans lequel les actifs fournis sont représentés sous forme de jTokens (un jeton TRC-20). Les détenteurs de jetons reçoivent des récompenses (bénéficient des revenus d'intérêts des prêts) conformément aux règles en vigueur.

prêt:

Si un emprunteur souhaite emprunter un actif, il doit d'abord acheter jToken comme garantie pour son actif sous-jacent, puis l'emprunteur sur la base du prêt sur-garanti peut emprunter n'importe quel actif disponible sur la plateforme. L'accord exige uniquement que l'emprunteur précise les actifs empruntés, et il n'y a aucune autre exigence telle que les dates d'échéance. En d'autres termes, tant que les conditions de prêt sont remplies, vous pouvez emprunter et ne jamais rembourser.

Les emprunteurs peuvent également rembourser leurs prêts à tout moment, et si la valeur des actifs hypothécaires de l’emprunteur tombe en dessous du seuil de liquidation, le contrat intelligent du protocole déclenchera automatiquement la liquidation.

taux d'intérêt:

Le taux d’intérêt d’un prêt financier traditionnel reste généralement le même pendant toute la durée du prêt. Mais dans ce protocole, les taux d’intérêt changent en temps réel en fonction de l’évolution de l’offre et de la demande du marché, et les taux de prêt/offre sur différents marchés peuvent varier d’un bloc à l’autre. Les intérêts dans le protocole sont calculés en fonction du temps de génération des blocs sur TRON, et les intérêts d'emprunt s'accumuleront en fonction du nombre de blocs.

Dans cet accord, le taux d’intérêt d’emprunt est calculé sur la base de deux modèles, à savoir le modèle de lissage des taux d’intérêt et le modèle de taux d’intérêt échelonné. Le modèle mathématique n’entrera pas dans les détails. Le principe est le suivant : lorsque la demande des emprunteurs pour les actifs cryptographiques diminue, les jetons excédentaires dans le pool pouvant être utilisés pour les prêts apporteront une liquidité plus élevée et des taux d’intérêt plus bas, encourageant ainsi les prêts. De même, lorsque la demande d’emprunt d’un actif est élevée, le nombre de jetons disponibles pour le prêt diminue, ce qui entraîne une diminution de la liquidité et des taux d’intérêt plus élevés, attirant ainsi l’offre.

La conception des taux d'intérêt est un élément essentiel du protocole DeFi. En octobre de cette année, la plateforme de prêt hypothécaire Yield Protocol a annoncé son intention de cesser ses activités. L'une des raisons était le manque de demande de prêts à taux fixe sur la plateforme. Un bon mécanisme de taux d’intérêt peut favoriser le développement d’une tendance.

3. Éléments du contrat de liquidité

Il ressort d'un protocole de prêt typique tel que le protocole JustLend DAO que les points suivants doivent être pris en compte lors de l'élaboration d'un protocole de liquidité :

① Construction d'un pool de capitaux : LP injecte des liquidités

②Mécanisme de surcollatéralisation : l'emprunteur obtient un prêt

③Efficacité d'Oracle : suivi des prix des garanties

④Conception de la fonction de taux d'intérêt : taux d'intérêt flottant, taux d'intérêt fixe, etc.

⑤Conception du mécanisme de liquidation : mécanisme de traitement lorsque la garantie est insuffisante

⑥Conception du mécanisme de base : mécanisme de stabilisation des prix et établissement du contrôle des risques

Le mécanisme hypothécaire est une sorte de prêt de liquidité, qui est également le point d'innovation de certains mécanismes, tels que la génération de jetons de projet liquides pour les transactions par hypothèque complète, de sorte qu'il n'est pas nécessaire de créer un pool de liquidités par l'intermédiaire des prêteurs.

L’exemple classique de cet actif collatéral est le protocole Maker et le stablecoin DAI.

N'importe qui peut utiliser le protocole Maker pour créer un contrat intelligent appelé « Maker Vault (Maker Vault) » et déposer des actifs pour générer du DAI, utilisant ainsi des actifs hypothécaires pour générer du Dai à des fins de levier sur la plateforme Maker. Jetons un coup d’œil aux idées de prêt hypothécaire de Dai.

Idées de prêts hypothécaires DAI

Étape 1 : Créez un coffre-fort et verrouillez les garanties

Les utilisateurs créent des coffres-forts via une interface créée par la communauté et verrouillent des types et des montants spécifiques de garantie pour générer Dai. Le coffre-fort est considéré comme sécurisé lorsque les fonds sont déposés.

Étape 2 : Générez Dai via un coffre-fort sécurisé

Une fois les actifs de garantie verrouillés dans un coffre-fort, le propriétaire du coffre-fort peut utiliser n'importe quel portefeuille de crypto-monnaie non dépositaire pour lancer et confirmer des transactions et générer un certain montant de Dai.

Étape 3 : Rembourser la dette et payer les frais de stabilisation

Pour récupérer une partie ou la totalité de la garantie, le propriétaire du coffre-fort doit rembourser une partie ou la totalité du Dai généré et payer les frais de stabilité qui s'accumulent pendant que le Dai est impayé. Les frais de stabilité ne peuvent être payés qu’en Dai.

Étape 4 : Retirer la garantie

Après avoir remboursé le Dai et payé les frais de stabilité, le propriétaire du coffre-fort peut restituer une partie ou la totalité de la garantie dans son portefeuille. Une fois le Dai entièrement remboursé et toutes les garanties retirées, le coffre-fort devient vide, attendant que son propriétaire verrouille à nouveau ses actifs.

Ce qui est particulièrement critique, c’est que différents actifs collatéraux doivent être placés dans des coffres-forts différents. Certains utilisateurs disposeront de plusieurs coffres-forts avec différents types de garanties et taux de garantie.

Mécanisme de liquidation du DAI

Le Maker Protocol utilise un processus d'enchères automatisé pour liquider les coffres-forts à haut risque afin de garantir qu'il y a toujours suffisamment de garanties pour garantir l'encours de la dette. Les décisions de liquidation sont basées sur les taux de liquidation et le ratio valeur de la garantie/dette du coffre-fort. Chaque type de coffre-fort a un taux de liquidation correspondant, qui est voté par les détenteurs de MKR en fonction du risque de la garantie.

Lorsque le ratio de garantie d'un coffre-fort tombe en dessous d'un seuil minimum, le liquidateur des enchères lancera un processus de liquidation. Le Dai obtenu grâce à l'enchère de garantie est utilisé pour rembourser la dette dans le coffre-fort, y compris les pénalités de liquidation. Si le Dai généré par l'enchère est suffisant pour rembourser la dette et payer les pénalités de liquidation, une enchère inversée de garanties sera organisée pour réduire le montant des garanties vendues.

Si le Dai obtenu lors de l'enchère de garantie n'est pas suffisant pour rembourser la dette, la perte devient un passif du protocole Maker. Le tampon Dai in Maker est utilisé pour rembourser cette partie du passif. Si le coussin est insuffisant, le mécanisme d’enchères de dette sera déclenché. Lors de l'enchère de dette, le système crée de nouveaux MKR et le vend aux utilisateurs qui participent à l'enchère en utilisant Dai. Le Dai généré par l’enchère de garantie va dans le tampon Maker.

La fonction du tampon Maker est d'amortir l'impact de l'insuffisance des garanties futures et de l'émission excessive de MKR causées par la hausse des taux d'intérêt sur les dépôts Dai. Si le Dai obtenu via les enchères et les frais de stabilité dépasse la limite du tampon Maker, il sera vendu via une vente aux enchères excédentaire. Lors des enchères excédentaires, MKR est utilisé pour enchérir sur un montant fixe de Dai, qui revient au plus offrant. Une fois l’enchère excédentaire terminée, le protocole Maker détruit automatiquement le MKR obtenu lors de l’enchère, réduisant ainsi l’offre totale de MKR.

Le protocole de liquidité subit une attaque sur les prix

Ci-dessus, à travers les cas de JustLend DAO Protocol et MakerDAO, nous pouvons observer quelques points clés dans la création d'un protocole de liquidité. Lors de la rédaction de cet article, un projet DeFi bien connu, dYdX, a subi une attaque de prix et une partie des liquidités du pool d'assurance a été drainée.

dYdX est une bourse de produits dérivés décentralisée pour les contrats perpétuels et le trading sur marge. Elle fournit des services de trading d'actifs numériques blockchain de type carnet d'ordres et fournit des fonctions de levier et de trading de contrats. En termes simples, il s’agit d’un échange de contrats décentralisé sur modèle de carnet de commandes où n’importe qui peut librement négocier des contrats sur cet échange.

Cependant, lors de la récente paire de négociation YFI-USD sur la plateforme, le jeton YFI a été progressivement remonté puis s'est soudainement effondré, faisant grimper l'intérêt ouvert de $YFI dans dYdX de 800 000 $ à 67 millions de dollars en quelques jours avant que le prix ne s'effondre. l'attaquant des prix a réussi à retirer une grande quantité d'USDC de dYdX, ce qui a entraîné l'épuisement d'une grande partie des fonds du pool d'assurance de dYdX. Le fondateur a également annoncé que le moteur de liquidation serait repensé dans la version V4.

Le YFI dans cette paire de trading est le jeton natif du projet d'extraction de liquidité Yearn Finance. Les utilisateurs peuvent réaliser différentes stratégies d'extraction de liquidité via Yearn Finance et réaliser l'intégration avec d'autres projets DeFi via les trois produits principaux d'interaction Earn, Vaults et Iron Bank. , Yearn Finance est également un participant important au concept DeFi Lego.

À travers le cas de dYdX, nous pouvons voir que si certains petits protocoles de liquidité subissent des attaques de prix, ils seront facilement vidés de leur liquidité. Cette situation se produira particulièrement lors de l'utilisation du modèle de teneur de marché automatique. Dans les protocoles de trading, il y a souvent d'énormes découvertes de prix. problèmes associés aux machines Oracle.

Mango est une plateforme de contrats décentralisée sur Solana. Elle a également subi une attaque de prix en octobre 2022.

Lors de cet incident, l'attaquant a transféré 5 millions de dollars aux adresses A et B de la plateforme de trading Mango pour établir une position, a utilisé le contrat pour créer sa propre contrepartie sur Mango et a ouvert MANGO à la fois long et court. Par la suite, l'attaquant a utilisé davantage de fonds pour acheter des jetons MANGO, manipulant son prix de 2 cents à 91 cents, et a utilisé les énormes actifs comptables nets de la plate-forme pour réaliser une partie du produit de Mango par le biais d'emprunts. ont pu encaisser 110 millions de dollars américains.

En décembre de la même année, le protocole de prêt en chaîne Bsc Helio a également subi une attaque de prix. L'attaquant a profité de la vulnérabilité de l'alimentation intempestive des prix d'Oracle et a mené avec succès des opérations de prêt hypothécaire en exploitant une vulnérabilité de contrat intelligent pour surémettre des jetons aBNBc et les convertir en hBNB de Hello. L'attaquant a prêté le stablecoin HAY d'une valeur de 16,44 millions et l'a échangé contre environ 15 millions de dollars d'actifs généraux à retirer. L'attaque a causé des dommages importants au protocole Helio, révélant les risques de vulnérabilités des oracles et des contrats et l'importance pour la sécurité des protocoles de prêt et d'emprunt.

4. Pool de liquidités

Une fois que nous avons compris quels éléments sont requis pour un protocole de liquidité, l’étape clé consiste à constituer un pool d’actifs de liquidité. Il existe en fait de nombreuses classifications de pools d'actifs liquides. Nous nous concentrerons sur l'explication de l'évolution des pools de liquidités AMM, et présenterons également brièvement les pools de prêts, les pools d'hypothèques d'options et les pools de mitrailleuses.

Pool de liquidité AMM

Concernant le Market Maker automatique, nous l'avons en fait écrit assez clairement dans [Méthode d'évaluation DeFi ① : Uniswap Iterative Review]. Après tout, le premier projet qui nous vient à l'esprit lorsqu'on mentionne AMM doit être Uniswap. Dans AMM, un modèle de teneur de marché décentralisé est mis en œuvre et n'importe qui peut fournir des liquidités.

Mais avec le temps, AMM est constamment mis à jour, non seulement un simple modèle CPMM, mais optimise et met également à niveau les défauts d'origine.

Les premiers sont plusieurs teneurs de marché à fonction constante (CFMM), notamment CPMM, CSMM et CMMM.

①Modèle de teneur de marché de produits constants (CPMM)

x·y=k

(x est le jeton1, y est le jeton2, k est une constante)

Essentiellement, Uniswap combine deux actifs négociés dans un seul pool de liquidité, dans le but de garantir que la taille du pool de liquidité restera la même quelle que soit la taille de la transaction. Et lorsque le pool de capitaux devient déséquilibré et incliné dans une certaine direction, les arbitragistes interviennent et se rééquilibrent rapidement en échange de la différence de bénéfices.

Problèmes avec CPMM : dérapages, pertes éphémères et risques de sécurité. Pour plus de détails sur cette partie, vous pouvez lire le tweet précédent [DeFi Evaluation Method ① : Uniswap Iterative Review], qui est très clair.

②Modèle de teneur de marché à somme constante (CSMM)

x+y=k

(x est le jeton1, y est le jeton2, k est une constante)

CSMM est plus adapté aux scénarios dans lesquels les variations de prix des transactions sont proches de zéro, mais ce modèle ne peut pas fournir une liquidité illimitée.

Inconvénient : lorsque le prix hors chaîne ne correspond pas au prix symbolique dans le pool, les traders et les arbitragistes ont la possibilité de consommer les réserves du pool et de déstabiliser le pool de liquidité. Cela entraînera la concentration des actifs du pool de liquidité dans un certain actif et une perte de liquidité.

③Modèle de teneur de marché à moyenne constante (CMMM)

(x·y·z)*(1/3)=k

(x est le jeton1, y est le jeton2, z est le jeton3, k est une constante)

Le cas principal de CMMM est Balancer, qui est plus élastique qu'Uniswap et crée un pool de liquidités pouvant être composé d'une variété d'actifs différents. Les failles sont les mêmes que CPMM : dérapages, pertes éphémères et risques de sécurité.

Dans les trois cas du CFMM, les problèmes se concentrent principalement dans les dérapages, les pertes passagères et la liquidité. Afin d'éviter ces problèmes, de nouveaux projets tentent constamment d'introduire des mécanismes de modèles innovants pour les formules, tels que :

④CPMM hybrides (Stableswap)

Les CPMM hybrides sont une combinaison de CPMM et de CSMM, appliquée par Curve Finance. Grâce à une nouvelle formule, une liquidité exponentiellement dense est créée et des taux de change linéaires sont fournis sur la majeure partie de la courbe.

Curves Stableswap est un CSMM spécial lorsque le pool de liquidité est équilibré, il s'agit d'un CSMM. Une fois que le pool devient déséquilibré, il passe au CPMM. Il réduit considérablement le glissement lors de la négociation d'actifs liés en trouvant sa propre correspondance de marché.

En plus de l'AMM (automated market maker), il existe également des tentatives de PMM et de DMM.

⑤ Teneur de marché actif PMM (Proactive Market Maker)

Le PMM est apparu dans le protocole DODO. L'essentiel est d'introduire des oracles pour collecter des données précises sur les prix, tout en utilisant le mécanisme de l'offre et de la demande sur la chaîne pour déterminer les prix et agréger la liquidité proche du prix actuel du marché, ce qui peut obtenir une liquidité unilatérale et réduire le dérapage. . indiquer.

Le PMM peut fournir une liquidité plus suffisante, mais il repose davantage sur le trading à haute fréquence, ce qui est difficile à réaliser en réalité.

⑥ Teneur de marché dynamique DMM (Dynamic Market Maker)

Le cœur des teneurs de marché dynamiques réside dans les frais dynamiques. Après avoir créé des pools de liquidité avec des paires de jetons spécifiques, chaque pool de liquidité prendra en charge des frais dynamiques. Augmenter les frais lorsque la volatilité du marché est élevée et les réduire lorsque la volatilité du marché est faible peut stimuler les échanges et le volume.

Cela optimise les rendements potentiels pour les fournisseurs de liquidité. En tant que créateur de pool, les courbes de prix programmables peuvent être personnalisées à l'aide de facteurs d'amplification spécifiques (AMP). Les fourchettes de frais dynamiques changeront également en fonction de l'AMP utilisé pour la création du pool.

pool de prêts

Après avoir présenté l'AMM, d'autres modèles sont en réalité relativement simples, nous allons donc simplement donner un exemple. Le modèle de pool de prêts est conçu pour promouvoir la liquidité sur le marché des prêts décentralisés et agit directement comme une contrepartie unifiée (pool peer-to-peer) pour les transactions de prêt et d'emprunt. Les avantages de ce type de pool de prêts sont les suivants : Très courant, comme le protocole JustLend DAO que nous avons mentionné ci-dessus, ainsi que Compound et AAVE.

En prenant AAVE comme exemple, la création d'un pool de prêts nécessite les étapes suivantes :

①Préparation des actifs : Tout d'abord, définissez un actif crypté spécifique comme pool de fonds pour les prêts et les dépôts, qui peut être USDT, USDC, BTC, etc. Le pool de liquidité prend en charge plusieurs types d'actifs.

②Configuration des taux de prêt : configurez les taux de prêt pour différents actifs via des contrats intelligents. Les taux d’intérêt peuvent être ajustés en fonction des paramètres de demande, d’offre et de risque du marché. Les emprunteurs peuvent choisir des conditions de prêt adaptées en fonction de leur tolérance au risque et des taux d’intérêt du marché.

③Fournir de la liquidité : les utilisateurs, en tant que LP, déposent des actifs dans le pool de liquidité d'AAVE, fournissent les fonds requis par le marché des prêts et obtiennent les rendements d'intérêt correspondants.

④Opération de prêt : les emprunteurs sélectionnent les actifs à emprunter et obtiennent des prêts sur la base d'un surdimensionnement en fonction de la valeur de leur garantie et du taux d'emprunt.

⑤Répartition des intérêts : calculez le rendement des intérêts que LP devrait recevoir en fonction du montant et de la durée des fonds fournis par le fournisseur.

piscine de mitrailleuses

Le pool de mitrailleuses fait référence au processus d'extraction de différentes devises avec le même algorithme dans le minage PoW de manière automatisée en basculant la puissance de calcul vers des devises à plus haut rendement en fonction du niveau des bénéfices miniers en temps réel. Bref, celui qui aura le taux de retour le plus élevé sera débauché.

Dans ce scénario, le pool profite des opportunités d'arbitrage entre différents projets d'extraction de liquidité et alloue dynamiquement des fonds à différents pools de liquidité pour obtenir les rendements les plus élevés.

Pool de prêts hypothécaires à options

Les contrats d'options peuvent également être déplacés vers la chaîne pour une gestion décentralisée sous la forme de contrats intelligents. Dans le même temps, les principales bourses ont désormais lancé des produits d'options. Les dérivés sont des contrats basés sur les variations de la valeur d'un actif sous-jacent. Ils peuvent être utilisés à des fins de couverture ou dans la conception de produits financiers plus structurés. Par exemple, la boule de neige dans la finance traditionnelle est également un produit structuré.

Il existe actuellement certains protocoles d'options axés sur la décentralisation. Parmi eux, le problème de la faible liquidité et de l'absence de contrepartie des options est résolu en introduisant le modèle de pool de capitaux AMM, en utilisant le pool de capitaux comme vendeur unifié d'options.

Par exemple, le modèle MASP (Multi-assets single pool), populaire depuis un certain temps, combine la machine Oracle avec le mécanisme AMM. De cette manière, différents actifs de base peuvent être concentrés dans un pool de liquidité unifié pour fournir un soutien de marge et de liquidité. prise en charge des transactions.

Le point clé de l'évaluation des protocoles de liquidité est d'en saisir l'essence.L'essentiel est le « prêt », mais la différence réside dans la question de savoir si le protocole peut disposer d'un bon mécanisme de découverte des prix, s'il peut fournir suffisamment de liquidités et s'il peut éviter des coûts inutiles. . perte.