Sebelum menyelami fokus utama artikel ini, saya ingin menjelaskan beberapa hal. Jika Anda adalah seseorang yang berjudi dengan cryptocurrency, saya sarankan Anda beristirahat dan melanjutkan. Jika Anda adalah seseorang yang mengejar keuntungan cepat, artikel ini bukan untuk Anda—saatnya mulai berpikir secara logis, karena tidak ada jalan pintas untuk mencapai kesuksesan yang langgeng. Dan jika Anda bukan seseorang yang suka membaca dan belajar, ini mungkin bukan yang tepat untuk Anda juga. Saya mengatakan semua ini karena artikel ini sepenuhnya tentang berbagi apa yang telah saya pelajari selama bertahun-tahun—pelajaran yang telah membantu saya menghindari beberapa kesalahan mahal dan membuat keputusan investasi yang lebih cerdas dan lebih bijaksana. Saya tidak di sini untuk menipu Anda atau menjual Anda skema cepat kaya. Saya telah membuat kesalahan saya sendiri, dan tujuan di sini adalah untuk menyampaikan apa yang telah saya pelajari sehingga Anda tidak perlu mengulanginya. Ini tentang mendapatkan pengetahuan nyata yang dapat mempersiapkan Anda untuk sukses dalam jangka panjang. Sangat membantu bagi saya jika Anda menyukai dan membagikan artikel ini—bukan sebelum, tetapi setelah Anda membacanya. Penting bagi saya agar Anda memahami potensi konten terlebih dahulu, dan setelah Anda melakukannya, membagikannya benar-benar berarti banyak. Terima kasih atas dukungan Anda!

Tujuan artikel ini adalah untuk membantu Anda mulai berpikir tentang membangun portofolio investasi Anda sendiri—fokus pada stabilitas jangka panjang, melindungi diri dari risiko tinggi, dan secara bertahap meningkatkan keuntungan Anda. Sebagai fisikawan eksperimental dengan gelar PhD di bidang ilmu material, pekerjaan saya berputar di sekitar mempelajari sifat-sifat berbagai material dengan satu tujuan: untuk memahaminya dengan lebih baik dan mengoptimalkannya untuk berbagai penggunaan. Untuk melakukan ini, saya sangat bergantung pada data, yang saya kumpulkan menggunakan alat tertentu. Prinsip yang sama berlaku untuk investasi—Anda memerlukan alat yang tepat untuk mengumpulkan data yang akan membantu Anda menentukan cara membuat keputusan cerdas dan menggunakan informasi itu untuk keuntungan Anda.

Tanpa menunda lebih jauh, mari kita masuk ke apa yang saya maksud. Alat yang saya maksud adalah lima metrik kinerja yang disesuaikan dengan risiko yang kunci dalam keuangan: rasio Sharpe, Sortino, Omega, Calmar, dan Martin. Setiap rasio ini menawarkan wawasan unik ke dalam kinerja portofolio, khususnya seberapa baik ia mengkompensasi investor untuk risiko yang mereka ambil. Ketika digunakan bersama-sama, mereka memberikan perspektif yang seimbang tentang pengembalian yang disesuaikan dengan risiko, membantu Anda membuat keputusan investasi yang lebih cerdas dan lebih informasi.

Rasio Sharpe

Rasio Sharpe adalah salah satu metrik yang paling banyak digunakan dan diakui dalam keuangan untuk menilai kinerja portofolio investasi. Ini membantu investor memahami seberapa baik portofolio mereka berkinerja relatif terhadap jumlah risiko yang diambil. Pada dasarnya, ini memberikan ukuran pengembalian yang disesuaikan dengan risiko, memungkinkan investor membandingkan berbagai portofolio atau strategi di tanah yang sama—disesuaikan untuk tingkat risiko yang terlibat.

Dikembangkan oleh peraih Nobel William F. Sharpe pada tahun 1966, Rasio Sharpe sangat berharga karena mempertimbangkan baik pengembalian portofolio maupun volatilitas pengembalian tersebut, yang mencerminkan tingkat risiko. Meskipun pengembalian yang lebih tinggi bisa terlihat menarik, pengembalian tersebut bisa menyesatkan jika datang dengan risiko yang berlebihan. Rasio Sharpe membantu investor menentukan apakah pengembalian berlebih portofolio adalah hasil dari manajemen yang terampil atau hanya produk sampingan dari mengambil lebih banyak risiko.

Rumus untuk Rasio Sharpe adalah

Di mana:

Rₚ - Pengembalian portofolio

Rf - Tingkat bebas risiko

σₚ - Deviasi standar dari pengembalian berlebih portofolio

Pengembalian Portofolio (Rₚ)

Ini adalah total pengembalian yang dihasilkan oleh portofolio investasi selama periode tertentu, biasanya diukur secara tahunan. Ini mencakup baik keuntungan modal maupun pendapatan yang dihasilkan dari aset portofolio.

Tingkat Bebas Risiko (Rf)

Tingkat bebas risiko mewakili pengembalian dari investasi yang hampir bebas risiko, seperti obligasi Treasury AS. Ini bertindak sebagai baseline karena portofolio mana pun harus, setidaknya, mengungguli tingkat ini untuk membenarkan pengambilan risiko tambahan. Dengan mengurangi tingkat bebas risiko dari pengembalian portofolio, Rasio Sharpe mengisolasi pengembalian berlebih, yang merupakan bagian dari pengembalian yang mengkompensasi investor untuk risiko yang mereka ambil.

Deviasi Standar (σₚ)

Deviasi standar adalah ukuran statistik yang menunjukkan seberapa banyak pengembalian portofolio menyimpang dari pengembalian rata-rata. Deviasi standar yang lebih tinggi berarti pengembalian portofolio lebih volatil, menunjukkan risiko yang lebih besar. Dengan memasukkan deviasi standar, Rasio Sharpe memperhitungkan baik potensi kenaikan maupun risiko penurunan, memberikan gambaran yang lebih lengkap tentang kinerja portofolio yang disesuaikan dengan risiko.

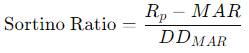

Rasio Sortino

Rasio Sortino adalah metrik penting yang digunakan untuk menilai kinerja portofolio yang disesuaikan dengan risiko. Ini mengatasi batasan dari Rasio Sharpe yang banyak digunakan dengan secara khusus fokus pada risiko penurunan daripada volatilitas keseluruhan. Fokus ini pada fluktuasi negatif menjadikan Rasio Sortino sangat berharga bagi investor yang lebih peduli tentang risiko kehilangan uang daripada total volatilitas, yang mencakup baik pergerakan harga naik maupun turun. Akibatnya, Rasio Sortino memberikan ukuran kinerja yang lebih akurat dan berfokus pada investor ketika mengevaluasi risiko.

Rasio Sortino membedakan antara volatilitas yang merugikan (risiko penurunan atau pengembalian negatif) dan total volatilitas, yang mencakup baik pergerakan harga positif maupun negatif. Tidak seperti Rasio Sharpe—yang menghukum baik pergerakan naik maupun turun secara setara—Rasio Sortino hanya mempertimbangkan deviasi penurunan, yang mengukur seberapa banyak pengembalian jatuh di bawah pengembalian minimum yang dapat diterima (MAR). Fokus ini pada risiko penurunan menjadikan Rasio Sortino ukuran risiko yang lebih tepat bagi investor konservatif atau mereka yang sangat peka terhadap kerugian. Dengan mengisolasi sisi negatif dari volatilitas portofolio, ia memberikan gambaran yang lebih jelas tentang seberapa banyak risiko yang diambil untuk pengembalian yang dihasilkan.

Rumus untuk Rasio Sortino adalah:

Di mana:

Rₚ - Pengembalian portofolio

MAR - Pengembalian minimum yang dapat diterima

DDMAR - Deviasi penurunan, ukuran volatilitas pengembalian negatif portofolio

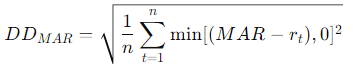

Deviasi penurunan (DDMAR) dihitung dengan fokus hanya pada pengembalian yang jatuh di bawah pengembalian minimum yang dapat diterima (MAR), sambil mengabaikan pengembalian yang melebihi ambang batas ini. Ini memungkinkan Rasio Sortino untuk secara khusus mengukur volatilitas dari pergerakan harga negatif, memberikan pandangan yang lebih akurat tentang risiko.

Ekspresi matematis untuk deviasi penurunan adalah:

Di mana:

rₜ - Pengembalian pada hari t

n - Jumlah periode (misalnya, hari, bulan)

MAR - Pengembalian minimum yang dapat diterima

Pengembalian Minimum yang Diterima (MAR)

Ini adalah pengembalian ambang batas yang didefinisikan oleh investor berdasarkan toleransi risiko atau tujuan keuangan mereka. Pada dasarnya, kinerja portofolio apa pun di bawah tingkat pengembalian ini dianggap tidak diinginkan atau kerugian bagi investor. Ini berfungsi sebagai tolok ukur untuk membandingkan pengembalian. Misalnya, jika MAR investor ditetapkan pada 5%, pengembalian di bawah 5% akan dianggap tidak cukup atau "penurunan."

Deviasi Penurunan (DDMAR)

Deviasi penurunan adalah ukuran risiko yang fokus secara eksklusif pada volatilitas negatif portofolio, yang berarti hanya mempertimbangkan pengembalian yang jatuh di bawah MAR. Tidak seperti deviasi standar, yang mengukur baik volatilitas naik maupun turun, deviasi penurunan mengisolasi bagian dari distribusi pengembalian yang paling diperhatikan investor—pengembalian di bawah ambang batas minimum yang dapat diterima (MAR). Ini menjadikannya ukuran risiko yang lebih relevan bagi mereka yang fokus pada menghindari kerugian.

Latar Belakang dan Perbedaan Kunci dari Rasio Sharpe

Rasio Sharpe menggunakan deviasi standar dari pengembalian portofolio sebagai ukuran risiko, yang berarti ia memperlakukan baik volatilitas naik maupun turun secara setara. Ini bisa menyesatkan karena portofolio yang mengalami pengembalian positif besar akan memiliki deviasi standar yang lebih tinggi, yang berpotensi mengakibatkan Rasio Sharpe yang lebih rendah—meskipun pengembalian yang lebih tinggi tersebut sebenarnya menguntungkan.

Bagi banyak investor, terutama mereka yang mengutamakan pelestarian modal, memperlakukan volatilitas positif sebagai "berisiko" tidak ideal. Dr. Frank Sortino mengembangkan Rasio Sortino pada awal 1980-an untuk mengatasi masalah ini. Dengan menghilangkan volatilitas naik dari perhitungan risiko dan fokus hanya pada risiko penurunan, Rasio Sortino memberikan refleksi yang lebih baik tentang kualitas pengembalian—secara khusus risiko aktual yang diperhatikan investor: risiko pengembalian negatif.

Ini menjadikan Rasio Sortino sangat berguna bagi investor atau dana yang berfokus pada meminimalkan risiko penurunan daripada memaksimalkan total pengembalian. Ini juga memungkinkan perbandingan yang lebih akurat antara portofolio atau investasi dengan pengembalian serupa tetapi profil risiko yang berbeda.

Rasio Omega

Rasio omega adalah ukuran kinerja yang disesuaikan dengan risiko yang canggih yang menawarkan pandangan yang lebih rinci dan nuansa tentang risiko. Dengan mempertimbangkan seluruh distribusi pengembalian, Rasio Omega sensitif terhadap baik keuntungan ekstrem maupun kerugian ekstrem, menjadikannya alat penting bagi investor yang peduli tentang risiko ekor—peristiwa pasar yang jarang tetapi signifikan yang dapat berdampak drastis pada kinerja portofolio.

Tidak seperti metrik yang lebih umum digunakan, seperti Rasio Sharpe, yang fokus pada pengembalian rata-rata dan deviasi standar, Rasio Omega memberikan penekanan khusus pada ujung ekor distribusi. Kemampuan ini untuk menangkap spektrum penuh pengembalian—terutama pada ekstrem—menjadikan Rasio Omega sangat berharga untuk mengevaluasi portofolio atau investasi yang mungkin terpapar pada risiko asimetris atau non-normal.

Investor sering kali khawatir tidak hanya tentang kinerja rata-rata tetapi juga tentang risiko yang terkait dengan hasil ekstrem—baik positif maupun negatif. Metrik tradisional yang mengandalkan deviasi standar mungkin mengabaikan outlier ini, memberikan gambaran yang kurang komprehensif tentang risiko. Namun, Rasio Omega mengatasi hal ini dengan mempertimbangkan seluruh rentang pengembalian, menjadikannya sangat berguna untuk portofolio yang mengalami ekor gemuk atau peristiwa angsa hitam, di mana hasil yang jarang tetapi parah dapat terjadi. Dengan memasukkan ekstrem ini ke dalam perhitungan, Rasio Omega memberikan pandangan yang lebih lengkap tentang kinerja yang disesuaikan dengan risiko, membantu investor menilai apakah potensi kenaikan portofolio membenarkan risiko penurunannya.

Rasio omega didefinisikan sebagai rasio keuntungan di atas ambang batas tertentu, Pengembalian Minimum yang Diterima (MAR), terhadap risiko penurunan di bawah ambang batas tersebut. Ini mengukur pengembalian relatif terhadap risiko jatuh di bawah tingkat minimum yang dapat diterima, memberikan investor gambaran tentang seberapa banyak pengembalian yang dapat mereka harapkan untuk setiap unit risiko penurunan yang mereka ambil.

Rumus untuk Rasio Omega adalah sebagai berikut:

Di mana:

Rₚ - Pengembalian yang Diharapkan dari aset atau portofolio

MAR - Pengembalian Minimum yang Diterima (tingkat ambang yang ditetapkan oleh investor)

rₜ - Pengembalian aktual pada hari t

n - Panjang periode atau jumlah total pengembalian yang dipertimbangkan

Pembilang rumus menghitung keuntungan yang melebihi MAR, sementara penyebut fokus pada kerugian di bawah MAR. Pada dasarnya, Rasio Omega membandingkan besarnya pengembalian di atas ambang batas dengan besarnya pengembalian di bawah ambang batas, memberikan pandangan komprehensif tentang kinerja portofolio relatif terhadap tolok ukur yang ditetapkan. Ini memungkinkan investor menilai apakah potensi kenaikan membenarkan risiko penurunan dalam konteks toleransi risiko mereka.

Rasio Calmar

Rasio Calmar adalah metrik yang banyak digunakan yang mengukur kinerja yang disesuaikan dengan risiko dari portofolio investasi dengan membandingkan pengembalian dengan penurunan maksimum yang dialami selama periode tertentu. Ini memberikan perspektif unik tentang risiko dengan fokus pada penurunan maksimum—penurunan terbesar dari nilai puncak portofolio ke titik terendahnya—daripada volatilitas, yang biasanya digunakan dalam metrik tradisional seperti Rasio Sharpe.

Rasio Calmar sangat berharga bagi investor yang peduli dengan risiko penurunan, karena menunjukkan seberapa baik portofolio dapat bertahan dari kerugian signifikan sambil tetap menghasilkan pengembalian. Dengan menekankan skenario terburuk, ia menawarkan ukuran risiko yang lebih intuitif dibandingkan metrik yang hanya fokus pada volatilitas.

Dalam keuangan, memaksimalkan pengembalian itu penting, tetapi mengelola penurunan—periode ketika portofolio kehilangan nilai signifikan—sama pentingnya, terutama bagi investor jangka panjang. Penurunan dapat memerlukan bertahun-tahun untuk pulih, dan portofolio dengan pengembalian tinggi mungkin masih tidak menarik jika mengalami penurunan yang dalam dan berkepanjangan. Rasio Calmar mengatasi isu ini dengan mengukur trade-off antara pengembalian dan risiko yang terkait dengan penurunan. Ini menjadikannya sangat berguna untuk mengevaluasi hedge fund, dana bersama, atau strategi investasi lainnya di mana meminimalkan kerugian adalah prioritas.

Sementara metrik seperti Rasio Sharpe dan Rasio Sortino mengevaluasi volatilitas atau deviasi penurunan, mereka mungkin mengabaikan kerugian ekstrem yang bisa memerlukan bertahun-tahun untuk pulih. Rasio Calmar mengisi celah ini dengan fokus pada penurunan maksimum, menawarkan gambaran yang lebih jelas tentang risiko penurunan yang banyak diperhatikan investor.

Rumus untuk Rasio Calmar adalah sebagai berikut:

Di mana:

Rₚ - Pengembalian yang Diharapkan dari aset atau portofolio

Rf - Tingkat bebas risiko

MD - Penurunan maksimum

Memahami Penurunan Maksimum (MD)

Penurunan Maksimum (MD) adalah komponen kunci dari Rasio Calmar dan mencerminkan kerugian terburuk yang mungkin dialami investor selama periode yang dievaluasi. Ini dihitung dengan mengidentifikasi nilai tertinggi yang dicapai portofolio dan membandingkannya dengan nilai terendah yang jatuh sebelum pulih.

Misalnya, jika nilai puncak portofolio adalah $100,000, tetapi turun menjadi $80,000 sebelum pulih, penurunan maksimum akan menjadi 20%. Metrik ini penting karena tidak hanya menunjukkan seberapa banyak yang dihasilkan portofolio, tetapi juga seberapa banyak yang bisa hilang selama penurunan. Ini menjadikan Rasio Calmar sangat berharga bagi investor yang mengutamakan pelestarian modal dan peduli tentang ketahanan portofolio mereka selama volatilitas pasar. Dengan fokus pada kerugian terbesar dari puncak hingga lembah, investor memperoleh pemahaman yang lebih baik tentang potensi risiko dalam strategi investasi mereka, membantu mereka membuat keputusan yang lebih informasi tentang pengelolaan risiko penurunan.

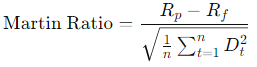

Rasio Martin

Rasio Martin adalah alat yang tak ternilai bagi investor yang mencari pendekatan yang lebih canggih untuk mengevaluasi kinerja portofolio mereka yang disesuaikan dengan risiko. Tidak seperti metrik kinerja tradisional, yang sering fokus pada pengembalian keseluruhan atau volatilitas, Rasio Martin memperhitungkan keparahan dan durasi penurunan—periode di mana portofolio menurun nilainya dari puncak sebelumnya. Ini menjadikannya sangat berguna bagi investor jangka panjang yang peduli bukan hanya pada pengembalian tetapi juga pada seberapa baik portofolio mereka mengelola periode penurunan yang signifikan.

Rasio Martin memberikan pemahaman yang lebih jelas dan lebih rinci tentang keseimbangan antara risiko dan pengembalian, menggabungkan baik besarnya pengembalian maupun risiko mengalami penurunan yang dalam dan berkepanjangan. Dengan menghukum portofolio yang menderita penurunan yang berkepanjangan, Rasio Martin menawarkan ukuran kinerja yang disesuaikan dengan risiko yang komprehensif, menjadikannya alat yang tak tergantikan untuk mengevaluasi investasi dari waktu ke waktu.

Rasio Martin adalah metrik kinerja yang diperhalus yang memperhitungkan baik pengembalian berlebih maupun penurunan. Sementara metrik seperti Rasio Sharpe dan Rasio Sortino fokus pada volatilitas atau risiko penurunan, Rasio Martin lebih jauh dengan menggabungkan penurunan—persentase maksimum penurunan dari puncak portofolio ke lembahnya—ke dalam penilaian risikonya.

Penurunan sangat penting bagi investor jangka panjang karena dapat secara signifikan mempengaruhi waktu pemulihan investasi dan kinerja keseluruhan. Portofolio yang mengalami penurunan parah mungkin memerlukan bertahun-tahun untuk pulih, bahkan jika pengembalian jangka panjangnya terlihat kuat. Dengan memperhitungkan penurunan ini, Rasio Martin memberikan representasi yang lebih akurat dari risiko yang diambil untuk mencapai pengembalian.

Rumus untuk Rasio Martin adalah sebagai follows:

Di mana:

Rₚ - Pengembalian yang Diharapkan dari aset atau portofolio

Rf - Tingkat bebas risiko

n - Panjang periode (jumlah total hari atau titik data yang dipertimbangkan)

Dₜ - Penurunan dari puncak sebelumnya pada hari t

Rumus Rasio Martin dan Konsep Kunci

Rumus ini membandingkan pengembalian berlebih dari portofolio (pengembalian di atas tingkat bebas risiko) dengan volatilitas penurunan, yang dihitung sebagai akar kuadrat dari rata-rata kuadrat penurunan selama periode yang dipertimbangkan.

Penurunan (Dₜ): Mengacu pada persentase penurunan dari nilai puncak sebelumnya portofolio ke titik terendahnya selama periode tersebut. Dengan menghitung kuadrat penurunan dari waktu ke waktu, Rasio Martin menekankan baik kedalaman maupun durasi penurunan ini. Portofolio dengan penurunan yang sering atau berkepanjangan akan memiliki volatilitas penurunan yang lebih tinggi, yang mengurangi Rasio Martin.

Mengapa Menggunakan Rasio Martin?

Rasio Martin memberikan pandangan yang lebih terperinci tentang kinerja portofolio dibandingkan metrik tradisional dengan menggabungkan baik pengembalian maupun risiko penurunan. Berikut adalah beberapa alasan mengapa Rasio Martin adalah alat yang sangat berharga bagi investor:

Fokus pada Pengembalian yang Disesuaikan dengan Risiko:

Sementara banyak metrik menawarkan ukuran pengembalian yang disesuaikan dengan risiko, Rasio Martin melampaui volatilitas sederhana dan fokus pada seberapa baik portofolio mengelola kerugian berkepanjangan. Ini menjadikannya metrik penting bagi para investor yang peduli tentang pelestarian modal dan perlindungan penurunan.Memperhitungkan Penurunan:

Penurunan dapat memiliki dampak signifikan pada kinerja jangka panjang portofolio, terutama jika mereka parah atau berlangsung untuk periode yang lama. Metrik tradisional mungkin mengabaikan dampak dari penurunan ini, tetapi Rasio Martin menghukum portofolio selama periode penurunan yang tajam atau berkepanjangan, menawarkan representasi yang lebih akurat dari risiko.Manajemen Risiko yang Komprehensif:

Rasio Martin membantu investor menilai tidak hanya seberapa banyak pengembalian yang dihasilkan per unit risiko, tetapi juga seberapa baik portofolio memulihkan dari penurunan. Ini menjadikannya metrik yang sangat baik untuk mengevaluasi ketahanan portofolio di pasar yang volatil.

Epilog

Dalam dunia investasi, kesuksesan tidak hanya didefinisikan oleh pengembalian tetapi oleh keseimbangan antara pengembalian tersebut dan risiko yang diambil untuk mencapainya. Berbagai metrik yang disesuaikan dengan risiko yang dijelajahi di seluruh eBook ini—Rasio Sharpe, Sortino, Omega, Calmar, dan Martin—menawarkan pendekatan yang jelas dan strategis untuk mengevaluasi kinerja investasi dengan pemahaman yang lebih mendalam tentang risiko.

Pasar keuangan terus berkembang, dengan volatilitas dan ketidakpastian memainkan peran signifikan dalam membentuk hasil. Dengan menggunakan metrik ini, investor dapat menavigasi fluktuasi ini dengan lebih jelas, memahami seberapa banyak risiko yang terlibat dalam mencari pengembalian. Setiap rasio memberikan wawasan unik ke dalam berbagai aspek manajemen risiko, dari risiko penurunan dan peristiwa ekstrem hingga keparahan dan durasi penurunan.

Menggabungkan alat-alat ini ke dalam strategi investasi memungkinkan pengambilan keputusan yang lebih informasi. Ini memungkinkan untuk mengidentifikasi peluang mana yang menawarkan pengembalian terbaik relatif terhadap risiko yang terlibat, membandingkan berbagai portofolio atau dana dengan gambaran yang lebih jelas tentang profil risiko mereka, dan membangun strategi yang tangguh yang dapat bertahan dari volatilitas pasar.

Investor yang memahami pentingnya pengembalian yang disesuaikan dengan risiko dapat mendekati portofolio mereka dengan lebih percaya diri dan disiplin. Alih-alih mengejar pengembalian mentah saja, fokus beralih ke pelestarian modal, manajemen risiko, dan membangun strategi yang memastikan pertumbuhan yang berkelanjutan dan jangka panjang. Rasio Sharpe, Sortino, Omega, Calmar, dan Martin berfungsi sebagai panduan yang sangat berharga dalam mengevaluasi apakah pengembalian benar-benar membenarkan risiko, menjadikannya alat penting bagi mereka yang bertujuan untuk meningkatkan dan melindungi kekayaan dari waktu ke waktu.

Seiring dengan terus berkembangnya lanskap investasi, kemampuan untuk beradaptasi sangat penting. Metrik ini memberikan fondasi yang diperlukan untuk mendekati tantangan dengan perspektif yang berinformasi, memastikan bahwa keputusan investasi didasarkan pada pemahaman yang komprehensif tentang risiko dan imbalan. Masa depan investasi tidak hanya terletak pada mencari keuntungan tetapi juga pada mengelola perjalanan dengan presisi, wawasan, dan fokus pada ketahanan jangka panjang.

Jalan ke depan adalah satu dari pembelajaran dan adaptasi yang terus menerus. Dengan mengintegrasikan metrik yang disesuaikan dengan risiko ini ke dalam analisis yang berkelanjutan, investor dapat meningkatkan pendekatan mereka terhadap manajemen portofolio dan mencapai keseimbangan yang sejalan dengan tujuan keuangan mereka. Dunia investasi menghargai mereka yang memahami baik peluang maupun risiko, dan alat-alat ini menawarkan cara untuk menavigasi lanskap tersebut secara efektif.