Selama 15 tahun, buku pedoman itu sederhana:

- Membangun perangkat lunak.

- Biaya marginal nol.

- Skalabilitas tak terbatas.

- Margin 80%.

- Pembelian kembali.

- Perluasan multiple.

Ini adalah model "asset-light". Ini membuat Silicon Valley menjadi mesin pencari sewa yang paling menguntungkan dalam sejarah manusia. Ini meyakinkan investor bahwa perusahaan teknologi tidak intensif modal—mereka adalah kekaisaran kekayaan intelektual yang mencetak uang dari server.

Narasi itu mati minggu ini.

Bom Kebenaran $740 Miliar

Inilah yang sebenarnya terjadi saat Anda menonton Bitcoin menolak $69K:

Empat perusahaan—Google, Amazon, Microsoft, Meta—baru saja mengarahkan belanja modal 2026 ke $650 MILYAR.

Tambahkan Oracle dan CoreWeave. $740 milyar.

Biarkan saya mengontekstualisasikan angka itu untuk Anda:

- Naik 70% tahun ke tahun

- Dua kali lipat dari yang diperkirakan pasar (pertumbuhan 35%)

- Hampir setara dengan SELURUH arus kas operasional perusahaan-perusahaan ini

- Mendekati 1,4% dari PDB AS—wilayah gelembung dot-com

Ini bukan "siklus belanja modal." Ini adalah perubahan rezim struktural.

---

Keterpurukan Arus Kas yang Belum Anda Harga

Goldman Sachs: "Jika pengeluaran ini bertahan, Mag 7 akan memiliki arus kas bebas nol untuk pembelian kembali pada tahun 2026."

Bank of America: "Kecuali Microsoft, arus kas bebas setiap hyperscaler menjadi nol—atau negatif—meskipun mereka sepenuhnya menghentikan pembelian kembali."

Meta: Sudah memberikan sinyal pergerakan dari "net cash neutral" ke "net debt positive."

Ini adalah bagian yang tidak diteriakkan oleh pembawa acara CNBC:

Perusahaan-perusahaan yang mendefinisikan "ringan aset" sekarang adalah perusahaan-perusahaan yang paling padat modal di bumi.

Pusat data bukanlah perangkat lunak. Itu adalah beton, tembaga, dan menara pendingin. Itu mengalami depresiasi. Itu mengkonsumsi daya. Itu memerlukan pemeliharaan CAPEX yang berkelanjutan.

Ini bukan sebuah pivot. Ini adalah transformasi permanen.

Bola Utang yang Tak Ada yang Mengawasi

Ketika arus kas internal tidak cukup, Anda pergi ke pasar obligasi.

Oracle: penerbitan obligasi $25 miliar minggu lalu. $129 miliar dalam pesanan—5x oversubscribed. Saham turun 15% juga karena pasar menyadari mereka meminjam untuk bertahan, bukan untuk tumbuh.

Google: obligasi senilai $20 miliar—**$100 miliar dalam pesanan**. Terbesar dalam sejarah perusahaan. Kemudian segera berbalik dan menerbitkan:

- Obligasi £5,5 miliar sterling (terbesar dalam sejarah perusahaan Inggris)

- Obligasi CHF (memecahkan rekor Roche)

- OBLIGASI 100-TAHUN—pertama oleh perusahaan teknologi sejak 1999

Mari kita duduk dengan itu.

Google—$125 milyar dalam kas, $90 milyar dalam arus kas bebas tahunan dari iklan—sedang menerbitkan obligasi abad.

Mengapa? Karena mereka tidak percaya kas akan ada ketika mereka membutuhkannya. Mereka sedang membiayai kerugian dekade berikutnya hari ini, dengan suku bunga hari ini, karena mereka tahu biaya modal hanya akan naik dari sini.

Utang investasi terkait AI sekarang menyumbang 14% dari seluruh pasar obligasi IG AS.

Itu lebih besar dari sektor perbankan.

Pasar telah secara diam-diam beralih dari pertumbuhan yang didukung ekuitas (pembelian kembali, ekspansi banyak) ke kelangsungan hidup yang didukung utang (leverage, cakupan bunga, risiko pembiayaan kembali).

Itu mengubah segalanya tentang bagaimana Anda menilai perusahaan-perusahaan ini.

Dilema Para Tahanan: Mengapa Mereka Tidak Dapat Berhenti

Inilah bagian yang seharusnya menakutkan Anda:

Setiap CEO tahu ini tidak rasional.

Goldman menghitung matematikanya. Untuk membenarkan CAPEX tahunan sebesar $500-600B, perusahaan-perusahaan ini perlu menghasilkan $1 TRILIUN dalam keuntungan tahunan pada tahun 2028.

Konsensus saat ini untuk 2026: $450 milyar.

Itu adalah celah keuntungan sebesar $550 milyar.

Jelaskan kepada saya bagaimana langganan ChatGPT $30/bulan dan panggilan API perusahaan menutup celah itu. Anda tidak bisa. Matematikanya tidak berhasil.

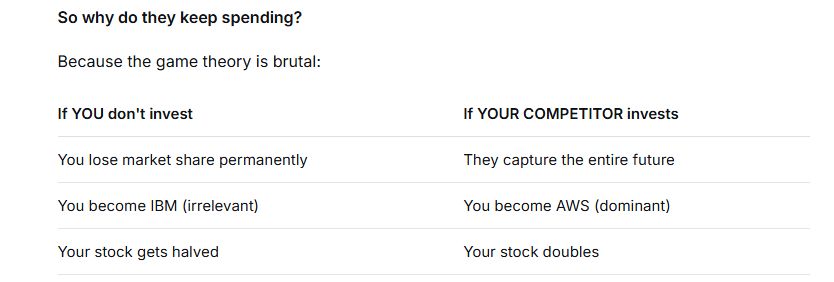

Jadi mengapa mereka terus berbelanja?

Karena teori permainan sangat brutal:

Ini adalah keseimbangan Nash. Setiap pemain bertindak rasional dalam kepentingan mereka sendiri, dan hasil kolektif adalah penghancuran diri kolektif.

Seperti yang dikatakan Goldman: "Bahkan jika pengembalian jangka pendek tertekan, belanja modal yang berkelanjutan tetap rasional di tingkat individu."

Terjemahan: Kami tahu kami membangun jembatan menuju ke mana-mana. Tetapi jika kami tidak membangunnya, orang lain akan—dan kami akan terdampar di sisi ini selamanya.

Efek Urutan Kedua: AI Memakan Anak-Anaknya Sendiri

Inilah bagian yang sepenuhnya diabaikan oleh narasi "bull AI":

Infrastruktur AI yang sama yang dibangun oleh raksasa ini sedang secara aktif menghancurkan penilaian pelanggan mereka sendiri.

Perusahaan perangkat lunak—SaaS, perangkat lunak perusahaan, aplikasi vertikal—sedang dihancurkan karena para investor menyadari AI membuat sebagian besar dari mereka menjadi usang.

Mengapa membayar $50/tempat/bulan untuk Salesforce ketika agen AI dapat menulis entri CRM, menjadwalkan panggilan, dan menghasilkan laporan secara otomatis?

Mengapa membayar $200/user untuk Adobe ketika Midjourney + Claude melakukan 80% dari pekerjaan?

Ini bukan hipotetis. Obligasi perusahaan perangkat lunak sedang dihancurkan. Harga pinjaman berbasis utang dalam perangkat lunak: turun 4% YTD.

Dan inilah di mana risiko sistemik berada:

Dana kredit swasta (BDC) memiliki 20% dari portofolio mereka dalam utang perangkat lunak.

- 50% dari pinjaman perangkat lunak diberi peringkat B- atau lebih rendah

- 26% adalah CCC—sampah menurut definisi apa pun

- 46% utang perangkat lunak jatuh tempo dalam 4 tahun ke depan

Jika AI menggantikan jumlah staf perangkat lunak dan pendapatan perangkat lunak runtuh, pinjaman tersebut tidak akan dibiayai ulang. Mereka gagal bayar.

Dan ketika BDC mulai mengalami kerugian 20-30% pada 20% portofolio mereka, siklus kredit berbalik.

Raksasa AI tidak hanya menghabiskan diri mereka ke dalam utang. Mereka sedang merancang keruntuhan ekosistem yang membeli komputasi awan mereka.

Efek Urutan Kedua: AI Memakan Anak-Anaknya Sendiri

Skenario A: Cloud 2.0 (Kasus Bull)

Adopsi AI mengikuti trajektori AWS:

- 3 tahun untuk mencapai impas

- 10 tahun untuk mencapai margin 30%

- $1,5 triliun dalam pesanan awan yang tertunda akhirnya akan dikonversi menjadi pendapatan

Dalam dunia ini, CAPEX $740B/tahun hari ini terlihat murah pada tahun 2032. Obligasi 100 tahun Google diperdagangkan dengan premi. Gelembung utang sebenarnya adalah "membiayai revolusi produktivitas."

Skenario B: Global Crossing 2.0 (Kasus Bear)

Gelembung serat optik 1990-an tidak dibangun oleh uang bodoh. Itu dibangun oleh aktor rasional yang memperkirakan permintaan secara berlebihan.

Global Crossing meletakkan kabel di seluruh Atlantik karena semua orang tahu internet akan membutuhkan bandwidth. Mereka benar. Mereka hanya 20 tahun lebih awal.

Perusahaan tersebut bangkrut. Obligasi menjadi nol. Infrastruktur dibeli dengan harga sangat murah.

Dinamika yang sama berlaku hari ini.

Apakah AI terlalu diperkirakan sebesar 20%? Atau 200%?

Jika itu yang terakhir, proyek BI senilai $4 triliun hingga 2030 tidak menjadi keuntungan. Itu menjadi aset terdampar.

Dan pasar obligasi terbangun.

Apa Artinya Ini Untuk Anda

Untuk Bitcoin:

Bubbles utang teknologi pada akhirnya menghancurkan aset berisiko. Jika pasar obligasi tutup untuk Mag 7, likuiditas menguap di mana-mana. Dukungan $64K menjadi $52K. Perhatikan spread kredit, bukan NFP.

Untuk Ekuitas:

Premi "ringan aset" sudah hilang. Anda sekarang menilai bisnis infrastruktur yang padat modal yang diperdagangkan pada kelipatan perangkat lunak. Matematika itu tidak berhasil. Harapkan kompresi kelipatan untuk mempercepat.

Untuk Kredit:

Pasar IG sekarang 14% terpengaruh oleh AI CAPEX. Tranche BBB adalah burung kenari. Jika spread melebar di sini, seluruh tumpukan utang korporasi akan dinilai ulang.

Untuk Tesis Anda:

Pertanyaannya tidak lagi "Apakah AI akan mengubah dunia?" Itu akan.

Pertanyaannya adalah: "Apakah perusahaan yang membelanjakan $740B/tahun akan menjadi yang menangkap nilai itu—atau akankah mereka menjadi tulang punggung serat optik yang orang lain mendapatkan keuntungan di atasnya?"

Sejarah menunjukkan yang terakhir.

Model ringan aset tidak mati karena CEO membuat keputusan buruk.

Itu mati karena AI secara fisik tidak mungkin disampaikan tanpa aset.

Anda tidak dapat menjalankan GPT-7 pada "hak kekayaan intelektual." Anda memerlukan reaktor nuklir, mineral tanah jarang, kabel serat optik, dan sistem pendingin sebesar lapangan sepak bola.

Itu bukan perangkat lunak. Itu adalah infrastruktur.

Dan infrastruktur tidak pernah diperdagangkan pada 25x penjualan.

Penilaian kembali baru saja dimulai.

Apa eksposur Anda?

⬇️ Apakah Anda masih memegang Mag 7 melalui transformasi ini, atau beralih ke sesuatu yang tidak perlu meminjam untuk bertahan selama 100 tahun?

💬 Jika Anda memiliki saham Google atau Microsoft di sini—pertahankan tesisnya. Saya ingin mendengarnya.