Jika ada satu pelajaran yang patut diingat dalam pasar bearish, itu adalah ini: perlambat.

Dalam pasar bullish, puncak terbentuk dengan cepat. Momentum berbalik tajam. Mencoba mengurangi eksposur dekat puncak masuk akal karena jendela waktunya singkat. Itu sulit dilakukan, tetapi setidaknya itu adalah permainan yang patut dicoba.

Pasar bearish itu berbeda. Mereka menggiling. Mereka berfluktuasi. Mereka memberi Anda hari-hari baik hanya untuk mengingatkan Anda bagaimana rasanya. Tetapi perubahan yang tahan lama ke fase pemulihan tidak muncul begitu saja. Mereka membutuhkan waktu untuk terbentuk.

Itulah mengapa Anda perlu melihat segala sesuatu dalam skala yang tepat.

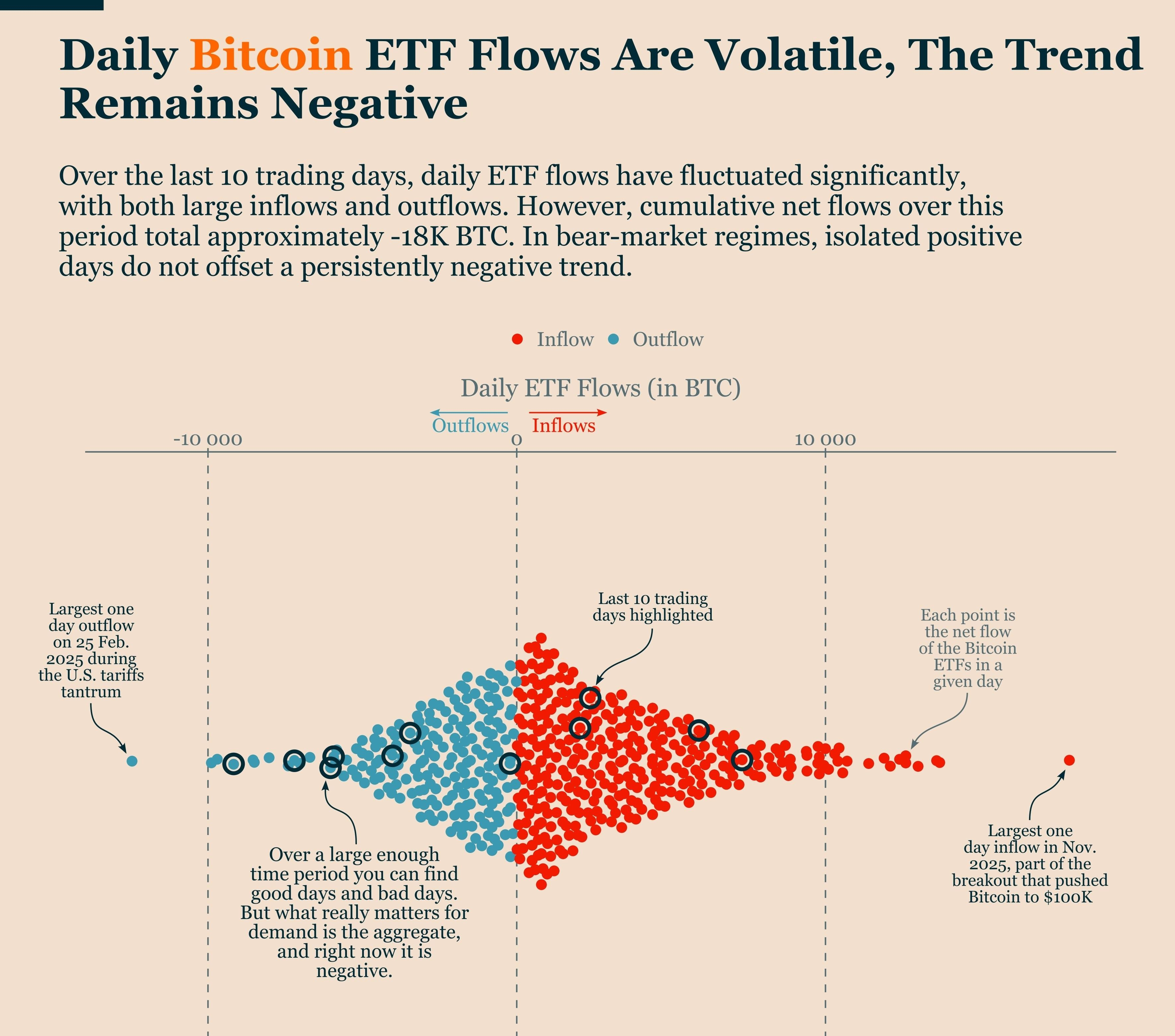

Ambil aliran ETF sebagai contoh. Selama 10 hari perdagangan terakhir, kita telah melihat baik aliran masuk besar maupun aliran keluar besar. Beberapa hari tampak hebat. Yang lain tampak buruk. Jika Anda memperbesar, Anda bisa meyakinkan diri Anda bahwa sesuatu sedang berubah.

Tetapi ketika Anda memperbesar sedikit, gambarnya jelas. Aliran bersih kumulatif selama 10 hari terakhir adalah sekitar –18.000 BTC. Dengan kata lain, permintaan secara agregat tetap negatif. Itulah yang terpenting.

Dalam rezim pasar bearish, hari-hari positif yang terisolasi tidak menandai titik balik. Yang mengubah rezim adalah aliran masuk yang berkelanjutan yaitu alokasi modal yang persisten, bukan sekumpulan positif di sini dan di sana.

Hingga tren itu berubah, volatilitas dalam aliran hanyalah kebisingan. Itulah mengapa Anda perlu memperlambat, memperbesar tampilan dan bersabar di pasar bearish ini. Titik balik akan muncul dalam gambaran besar permintaan, bukan dalam fluktuasi harga harian.

Aliran ETF harian bersifat volatil, tetapi aliran bersih kumulatif selama 10 hari perdagangan terakhir tetap negatif, menandakan kelemahan permintaan yang terus berlanjut. Tidak ada gunanya melihat kerangka waktu singkat ketika kita sudah dalam pasar bearish yang dalam.

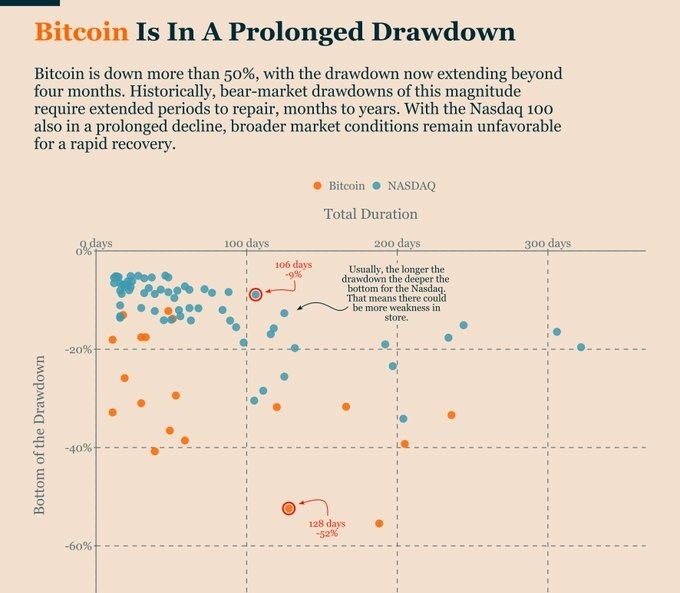

Penurunan Panjang Jarang Berakhir Dengan Cepat

Tidak semua penurunan sama.

Beberapa koreksi tajam dan berlangsung singkat. Yang lain melebar, menggiling lebih rendah, dan memerlukan waktu untuk diperbaiki. Perbedaan kunci bukan hanya seberapa dalam mereka pergi, tetapi seberapa lama mereka bertahan.

Grafik di bawah ini memetakan penurunan historis berdasarkan durasi dan kedalaman untuk baik Bitcoin maupun Nasdaq 100. Dan ada pola yang muncul dengan jelas: semakin lama penurunan berlangsung, semakin dalam koreksinya.

Bitcoin sekarang lebih dari empat bulan dalam penurunannya saat ini, dengan harga turun lebih dari 50% dari puncak Oktober. Besaran itu tidak biasa menurut standar Bitcoin, tetapi setelah penurunan melewati tanda 100 hari, sejarah menunjukkan pemulihan cenderung diukur dalam bulan atau kadang-kadang tahun tetapi tidak dalam minggu.

Nasdaq 100 juga memasuki wilayah durasi yang lebih lama. Dan secara historis, ketika penurunan ekuitas meluas lebih dari tiga bulan, mereka sering kali semakin dalam sebelum stabil.

Itu relevan untuk Bitcoin karena tidak beroperasi dalam isolasi, itu dalam kompleks risiko. Dalam periode di mana saham pertumbuhan AS berada di bawah tekanan, korelasi sebenarnya mengencang. Dan sulit untuk membangun pemulihan yang berkelanjutan dalam aset berisiko sementara kompleks risiko yang lebih luas masih menyesuaikan.

Apakah kali ini bisa berbeda? Selalu mungkin. Tetapi secara historis, ketika durasi dan kedalaman berkembang bersama, probabilitas rebound berbentuk V yang cepat menurun.

Jadwal waktu Anda untuk pemulihan Bitcoin perlu diperluas.

Secara historis, penurunan yang berlangsung lebih dari 100 hari cenderung semakin dalam sebelum mencapai titik terendah, pola yang kini relevan untuk baik Bitcoin maupun Nasdaq 100.

Ekonomi Tidak Lemah... Itu Sedikit Masalah

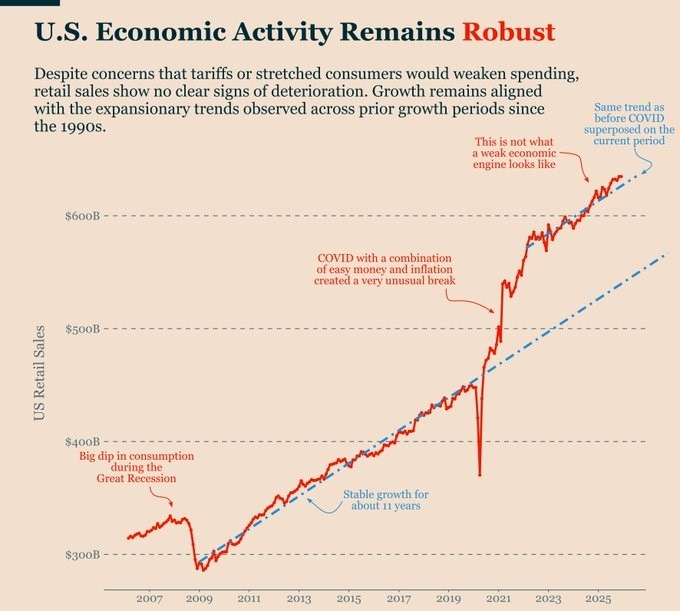

Pasar saham adalah satu hal. Ekonomi adalah hal lain. Dan untuk semua obrolan tentang apokalips pekerjaan atau kolaps tenaga kerja yang dipicu AI, data keras tidak menunjukkan ekonomi yang dalam kesulitan.

Ya, beberapa perusahaan memang memotong staf. Tetapi sebagian besar tampak seperti normalisasi setelah gelombang perekrutan pasca-COVID, bukan awal dari kontraksi tenaga kerja yang luas akibat otomatisasi. Dan sementara inflasi tetap di atas target, jelas bahwa itu tidak menghentikan konsumen untuk membelanjakan.

Grafik di bawah ini membuatnya jelas, penjualan ritel terus tumbuh sepanjang hampir sama dengan tren ekspansi yang telah kita lihat sejak tahun 1990-an. COVID menciptakan gangguan yang ganas (pertama turun, lalu naik) tetapi setelah distorsi memudar, trajektori pertumbuhan yang mendasarinya dilanjutkan.

Ini bukan apa yang terlihat seperti resesi. Tidak ada rollover yang berkelanjutan dalam konsumsi dan tidak ada bukti bahwa rumah tangga telah menutup dompet mereka.

Dan di situlah paradoks dimulai.

Karena jika ekonomi tidak retak, Fed tidak memiliki tekanan makro untuk terburu-buru dalam pemotongan suku bunga.

Perumahan sedang lembek. Biaya layanan utang tinggi. Pembiayaan pemerintah mahal. Tetapi mesin inti ekonomi AS (konsumsi rumah tangga) masih berjalan.

Dalam dunia di mana pertumbuhan stabil tetapi tidak mempercepat, dan kebijakan tidak melonggar, valuasi yang tinggi menjadi lebih sulit untuk dibenarkan. Suku bunga yang lebih tinggi untuk waktu yang lebih lama berarti pendapatan masa depan didiskon lebih agresif. Dan ketika pertumbuhan bisnis tidak jelas mempercepat kembali, investor menuntut premi risiko yang lebih tinggi.

Saya bukan analis saham, saya seorang makro, jadi saya tidak ingin menggali rincian mengapa investor saham berpikir valuasi terlalu tinggi. Tetapi jelas kombinasi itu (pertumbuhan stabil, tidak ada bantuan kebijakan, meningkatnya ketidakpastian) cukup untuk memberi tekanan pada kompleks risiko.

Nasdaq 100 tidak jatuh karena ekonomi runtuh. Itu sedang menyesuaikan diri dengan rezim di mana pertumbuhan laba tidak cukup kuat untuk mengimbangi kebijakan moneter netral. Kita tidak lagi berada di dunia suku bunga nol.

Jadi dengan permainan korelasi, ketika ekuitas berada di bawah tekanan, Bitcoin merasakannya juga.

Bitcoin tidak diperdagangkan dalam isolasi. Dalam periode di mana selera risiko menyusut dan korelasi mengencang, Bitcoin adalah tempat di mana investor mengurangi eksposur risiko mereka.

Jadi jika kita ingin sedikit provokatif tentang hal itu, masalahnya bukan bahwa ekonomi lemah, tetapi bahwa itu tidak cukup lemah untuk membenarkan suku bunga yang lebih rendah.

Penjualan ritel terus melacak tren ekspansi jangka panjang mereka, menunjukkan permintaan konsumen yang stabil dan urgensi makro yang terbatas untuk pelonggaran kebijakan.

Pengambilan Taktis

Bitcoin tidak berada di titik balik dan belum ada tanda bahwa modal sedang dialokasikan kembali ke risiko. Mencoba memprediksi titik terendah dalam rezim penurunan yang lambat biasanya mahal. Tanpa perbaikan yang berkelanjutan dalam permintaan dan selera risiko yang lebih luas, reli tidak mungkin bertahan (jika mereka bahkan bisa dimulai).

Keunggulan taktis yang nyata adalah menunggu. Biarkan tren membuktikan bahwa ia telah berubah sebelum menginvestasikan modal yang berarti. Itu akan memakan waktu.