Bạn có bao giờ thắc mắc: Tại sao chúng ta làm việc năng suất hơn, máy móc hiện đại hơn, nhưng tiền lương thực tế lại chẳng mua nổi một căn nhà như thời cha ông?

Câu trả lời không nằm ở sự nỗ lực, nó nằm ở "Luật chơi" đã thay đổi hoàn toàn từ năm 1971.

Câu trả lời là một hiện tượng được gọi là Hiệu ứng Cantillon, được đặt tên theo một nhà kinh tế học thế kỷ 18 người Ireland-Pháp có tên Richard Cantillon.

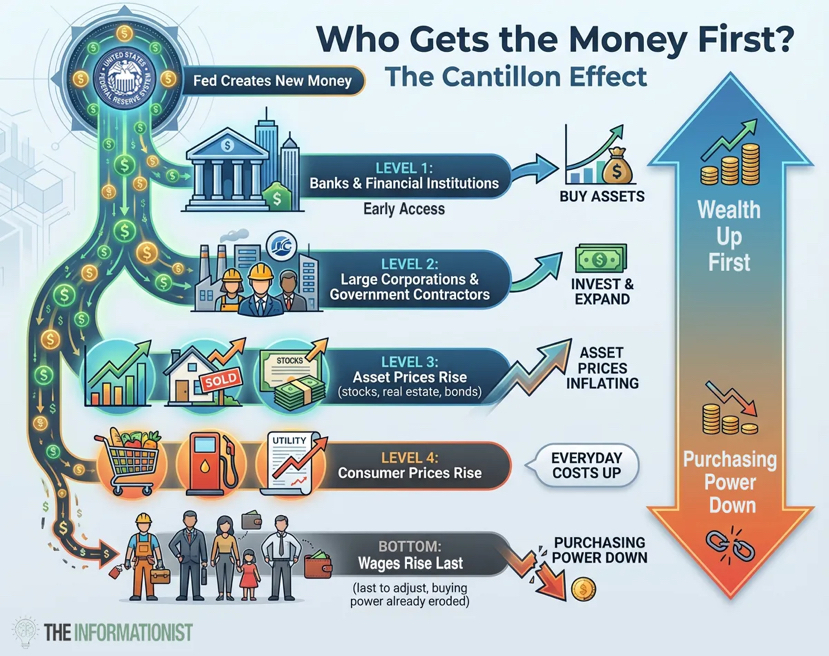

Và khi điều đó được nhận ra, cách nhìn mọi vật luôn dần thay đổi. Tiền mới không chảy vào nền kinh tế dưới dạng mưa thấm đến mặt mỗi người cùng một lúc khi mưa xuống trên mái nhà. Nó chảy vào và chảy ra từ những điểm cụ thể. Như một chiếc ô nước mưa hất lên trên mái nhà của một ngôi nhà cao tầng, đọng lại ở một số điểm trên cùng của tòa nhà, có khi là những căn hộ áp mái, rồi từ đó chảy vào cống dẫn thẳng đến các bồn chứa chuyên dụng, số nước còn lại thì chảy xuống hai bên tòa nhà và uốn khúc men theo các con phố.

Có thể hiểu là khi đồng Đô la rời bỏ bản vị Vàng, tiền được in ra vô hạn. Nhưng nó không rơi đều cho mọi người cùng lúc.

• Nhóm sát nguồn tiền (Ngân hàng, tập đoàn lớn, các tổ chức tài chính): Những người tiếp cận đồng tiền nhiều nhất, được tiêu những đô la mới trước khi giá cả được điều chỉnh. Họ mua tài sản và sau đó giá tăng lên rồi. Kết cục là tài sản của họ tăng lên.($BTC , , vàng, bất động sản) và đẩy giá lên.

• Nhóm ở xa nguồn tiền (Người làm công ăn lương, người tiết kiệm, người về hưu với thu nhập cố định): Nhận tiền sau cùng dưới dạng lương. Đến khi tiền đến tay họ, giá cả đã tăng lên. Lúc này, giá nhà và thực phẩm đã tăng vọt. Sức mua của họ đã giảm đi. Bạn luôn là người đi sau và phải trả giá cao hơn.

Cùng một đồng đô la mới. Nhưng kết quả lại trái ngược. (Và mặc dù không phải là yếu tố duy nhất , nhưng nó là một yếu tố rất quan trọng.) Điều này giúp giải thích tại sao năng suất và tiền lương lại có sự chênh lệch sau năm 1971.

Công nhân tiếp tục sản xuất nhiều hơn . Nhưng lợi ích từ năng suất đó lại chảy vào tay những người sở hữu tài sản nhiều hơn là người lao động. Lượng tiền mới được tạo ra bởi Cục Dự trữ Liên bang (Fed) giờ đây không còn bị ràng buộc đã làm tăng giá cổ phiếu, giá trị bất động sản và danh mục trái phiếu. Nó làm cho người giàu càng giàu thêm .

Trong khi đó, lương thực tế (sau điều chỉnh lạm phát) lại là một sự đình trệ. Thu nhập trung bình của người lao động có thể tăng lên ở trên giấy, nhưng họ không thể có được mua sắm nhiều hơn trên cuộc sống. Nhà ở đắt đỏ hơn. Chăm sóc sức khỏe đắt tiền hơn. Giáo dục trở nên đắt đỏ hơn. Và cuối cùng, mọi thứ đều tăng giá, kể cả bảo hiểm và thực phẩm.

Năng suất lao động thực tế đã tăng, đấy là sự thực. Nhưng mức tăng lương của người ta lại tụt hậu quá xa, gần như chỉ là ảo ảnh.

📉 "Vết rò rỉ" âm thầm trong tài khoản tiết kiệm

Theo dõi chính trị nước Mỹ có thể thấy chính phủ liên bang Hoa Kỳ hiện đang gánh khoản nợ hơn 38 nghìn tỷ đô la. Con số này tương đương khoảng 114.000 đô la cho mỗi người dân Mỹ. Hơn 130% GDP. Riêng tiền lãi đã vượt quá 1 nghìn tỷ đô la mỗi năm, nhiều hơn cả chi phí quốc phòng.

Mọi nền kinh tế lớn trong lịch sử từng rơi vào tình thế này cuối cùng đều chọn cách phá giá tiền tệ . Không phải vì họ muốn thế, mà vì đó là cánh cửa duy nhất không bị đóng kín.

Cục Dự trữ Liên bang (Fed) sẽ khẳng định cam kết của họ đối với sự ổn định giá cả. Họ sẽ tăng lãi suất và công khai lên án lạm phát. Và khi cuộc khủng hoảng tiếp theo xảy ra (và chắc chắn sẽ xảy ra), họ sẽ in thêm hàng nghìn tỷ đô la nữa . Họ đã làm điều đó vào năm 2008. Họ đã làm điều đó vào năm 2020. Và họ sẽ lại làm điều đó.

Đây không phải là một âm mưu. Đây là một cơ cấu khuyến khích . Những người đưa ra quyết định này không phải gánh chịu hậu quả. Họ sở hữu tài sản. Họ đang ở phía có lợi trong Hiệu ứng Cantillon. Họ sẽ ổn, còn bạn thì không.

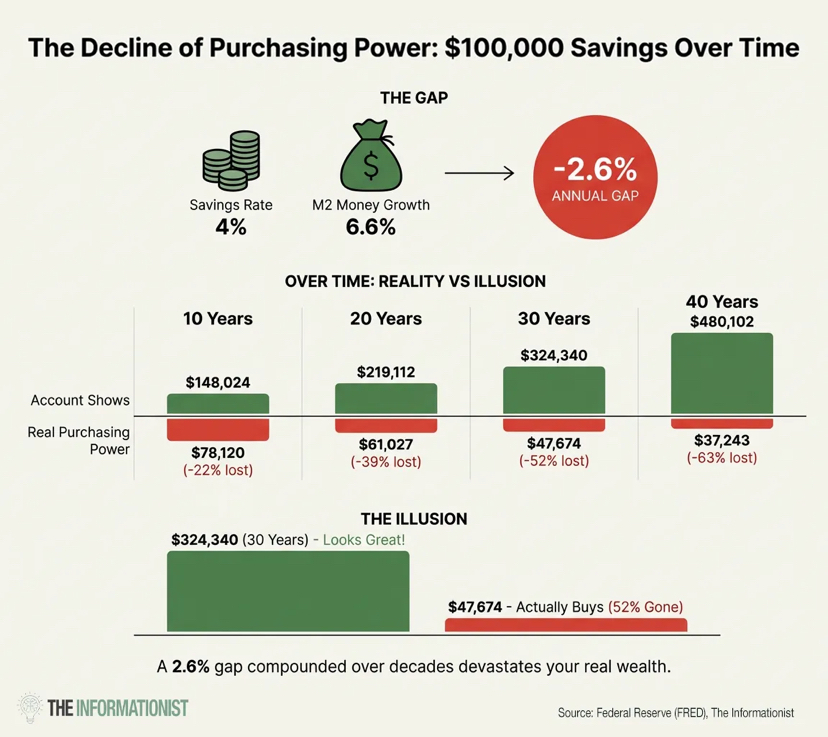

Nếu bạn gửi tiết kiệm lãi suất 4%, trong khi cung tiền (M2) tăng 6.6%/năm. Thực tế, bạn đang mất trắng 2.6% giá trị tài sản mỗi năm.

Nó không mất đột ngột hay hiện trên sao kê. Nó âm thầm như một vết rò rỉ nước dưới tầng hầm, bạn sẽ không nhận ra cho đến khi cả ngôi nhà tài chính của mình bị nhấn chìm. Mỗi năm, tiền lương của bạn mua được ít nhà hơn, ít chi phí giáo dục hơn, ít chi phí chăm sóc sức khỏe hơn, ít khoản tiết kiệm hưu trí hơn.Và đó không phải là sự trùng hợp ngẫu nhiên . Đó là hệ thống đang hoạt động đúng như thiết kế.

💡Bài học đơn giản từ giới nhà giàu :

Người giàu không trở nên giàu có bằng cách kiếm được nhiều tiền hơn. Họ giàu có bằng cách SỞ HỮU những thứ tăng giá trị khi giá trị đồng tiền giảm.

Đây là bí mật hiển nhiên mà ai cũng thấy. Người giàu không tiết kiệm bằng tiền mặt . Họ tiết kiệm bằng tài sản . Cổ phiếu, bất động sản, doanh nghiệp, đất đai, vàng. Bất cứ thứ gì có thể hấp thụ dòng tiền mới thay vì bị pha loãng bởi nó.Họ không thông minh hơn bạn. Họ chỉ hiểu rõ luật chơi mà thôi.

Khi Cục Dự trữ Liên bang (Fed) in thêm tiền, giá trị tài sản tăng lên. Khi giá trị tài sản tăng lên, chủ sở hữu càng giàu hơn. Khi chủ sở hữu giàu hơn so với người lao động, khoảng cách giàu nghèo càng nới rộng.

Bàn luận :

Nếu cho rằng ‘tiền mặt là rác rưởi’ tôi sẽ liên tục nhấn mạnh tầm quan trọng của vàng, của Bitcoin, và việc chuẩn bị cho những gì sắp xảy ra.

Hiện tại, giá vàng đang ở mức cao kỷ lục 4.500 đô la và giá bạc đã tăng vọt lên mức cao ngất ngưởng 80 đô la một ounce. Các ngân hàng trung ương trên toàn thế giới đang tích lũy vàng với tốc độ chưa từng thấy trong nhiều thập kỷ.

Có thể thị trường chứng khoán điều chỉnh giảm 20% trong năm nay và kéo theo cả Bitcoin. Cũng có thể lạm phát tăng vọt trở lại và Cục Dự trữ Liên bang (Fed) đảo chiều chính sách. Hoặc cũng có thể chúng ta sẽ có một cuộc hạ cánh êm ái và mọi thứ sẽ tăng dần đều.

Tôi không biết chắc chắn vì dự đoán ngắn hạn là vô bổ. Nhưng đây là những gì tôi biết chắc.

Nợ nần sẽ không biến mất. Thâm hụt ngân sách không giảm. Các động lực vẫn không thay đổi. Cho dù là năm nay, năm sau hay năm năm nữa, quỹ đạo vẫn như cũ: tạo ra nhiều tiền hơn, giá trị tiền tệ giảm sút nhiều hơn, và sự chuyển giao của cải từ người tiết kiệm sang người sở hữu ngày càng nhiều hơn.

Vì vậy, tôi không cố gắng canh thời điểm. Tôi chọn vị trí phù hợp.

Tôi sở hữu vàng vì nó đã là một phương tiện lưu trữ giá trị trong 5.000 năm và các ngân hàng trung ương đang mua nó ồ ạt.

Tôi sở hữu Bitcoin vì nó là tài sản kỹ thuật số khan hiếm đầu tiên trong lịch sử, và trong thời gian dài, nó đã theo sát sự mở rộng nguồn cung tiền gần như hoàn hảo.

Tôi sở hữu bất động sản vì tài sản hấp thụ lạm phát và tạo ra thu nhập trong bối cảnh đồng đô la mất giá.

Tôi sở hữu cổ phiếu vì các doanh nghiệp điều chỉnh giá hàng hóa và dịch vụ của họ khi đồng tiền suy yếu.

Liệu giá trị các tài sản này có giảm không? Chắc chắn là có. Bitcoin có thể giảm 40% vào ngày mai trong một đợt bán tháo do tâm lý né tránh rủi ro. Vàng và bạc có thể và rất có khả năng sẽ biến động mạnh. Bất động sản thì kém thanh khoản. Không có gì trong số này là một đường thẳng.

Mục đích không phải là nắm bắt mọi động thái. Mục đích là phải có vị thế đúng đắn cho cuộc chơi dài hạn . Sở hữu những thứ được hưởng lợi từ sự suy giảm giá trị thay vì bị phá hủy bởi nó. Ngừng suy nghĩ như một người tiết kiệm và bắt đầu suy nghĩ như một người chủ sở hữu. Và đây là kỉ luật nếu muốn nắm giữ tài sản. Động thái của Chính phủ sẽ làm tăng giá trị tài sản còn sự tăng tiền lương chỉ là ảo.

Theo tôi đó là cách hệ thống này không công bằng này vận hành. Không cần hy vọng sự công bằng trong tương lai, không sợ hãi.

Nếu bài viết này giúp bạn nhìn nhận mọi việc theo một cách khác, hãy chia sẻ nó với người mà bạn quan tâm. Một người bạn, một thành viên gia đình, một đồng nghiệp đang cảm thấy bực bội vì làm việc chăm chỉ hơn mà vẫn bị tụt lại phía sau. Đôi khi, điều quý giá nhất bạn có thể dành cho ai đó chính là sự sáng suốt . $BTC $XAU