Sumber nyata kecemasan adalah prospek kenaikan berturut-turut di masa depan, yang dipicu oleh inflasi Jepang yang mengakar dan serius.

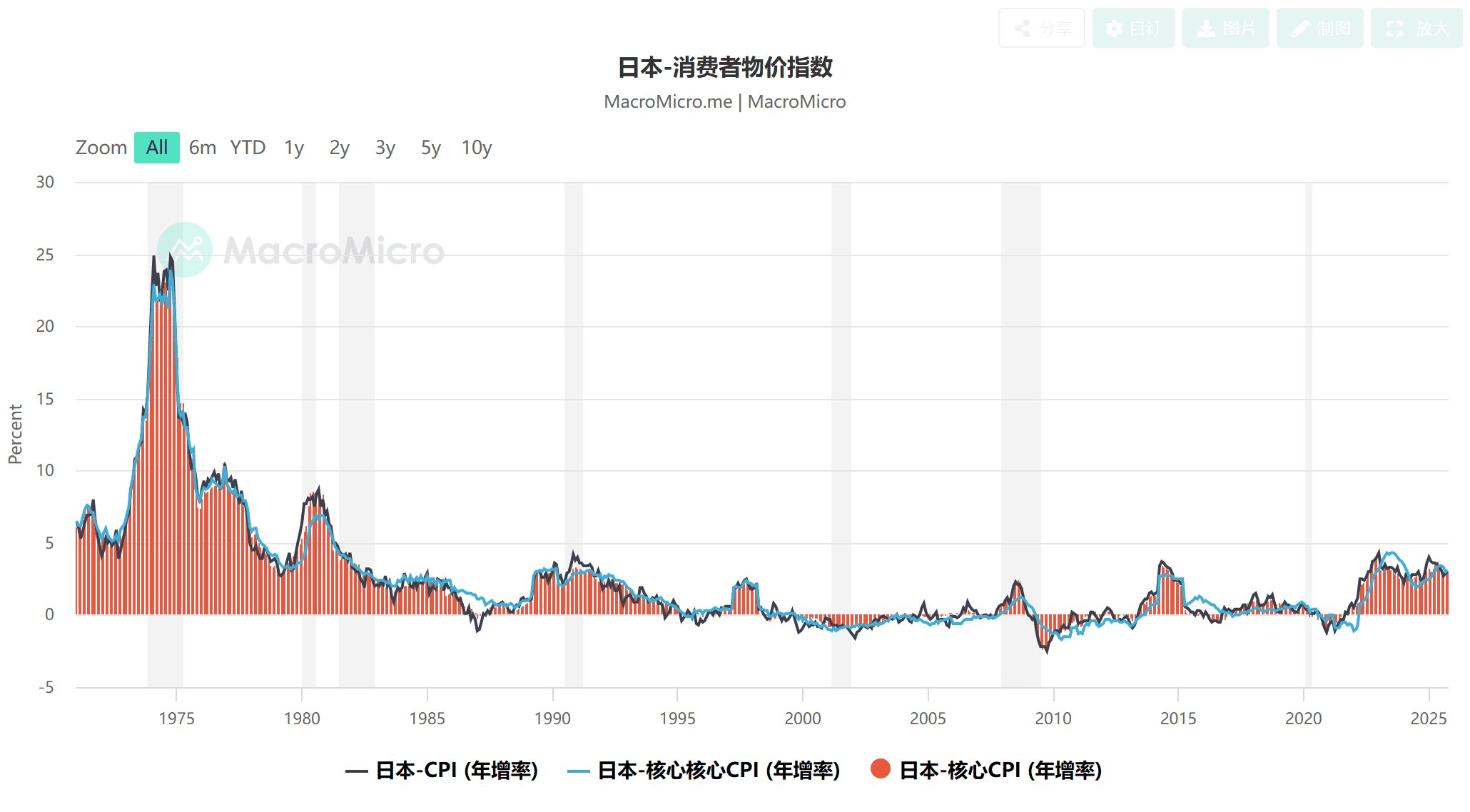

Pengaruh AS terhadap Inflasi Jepang

Grafik menggambarkan nilai tukar USD/JPY menggunakan candlestick, sementara garis hijau melacak Indeks Harga Konsumen (CPI) Jepang, menyoroti hubungan antara pergerakan mata uang dan tren inflasi domestik.

Pengaruh AS terhadap Inflasi Jepang

Grafik menggambarkan nilai tukar USD/JPY menggunakan candlestick, sementara garis hijau melacak Indeks Harga Konsumen (CPI) Jepang, menyoroti hubungan antara pergerakan mata uang dan tren inflasi domestik.

Korelasi ini cukup langsung.

Sebagian besar inflasi Jepang dapat ditelusuri kembali ke kenaikan suku bunga AS sebelumnya. Namun, dengan AS telah melakukan tiga penurunan suku bunga berturut-turut antara September hingga Desember 2025, tekanan eksternal ini mulai berkurang. Akibatnya, CPI Jepang kemungkinan akan mengalami penurunan yang terukur sebagai akibatnya.

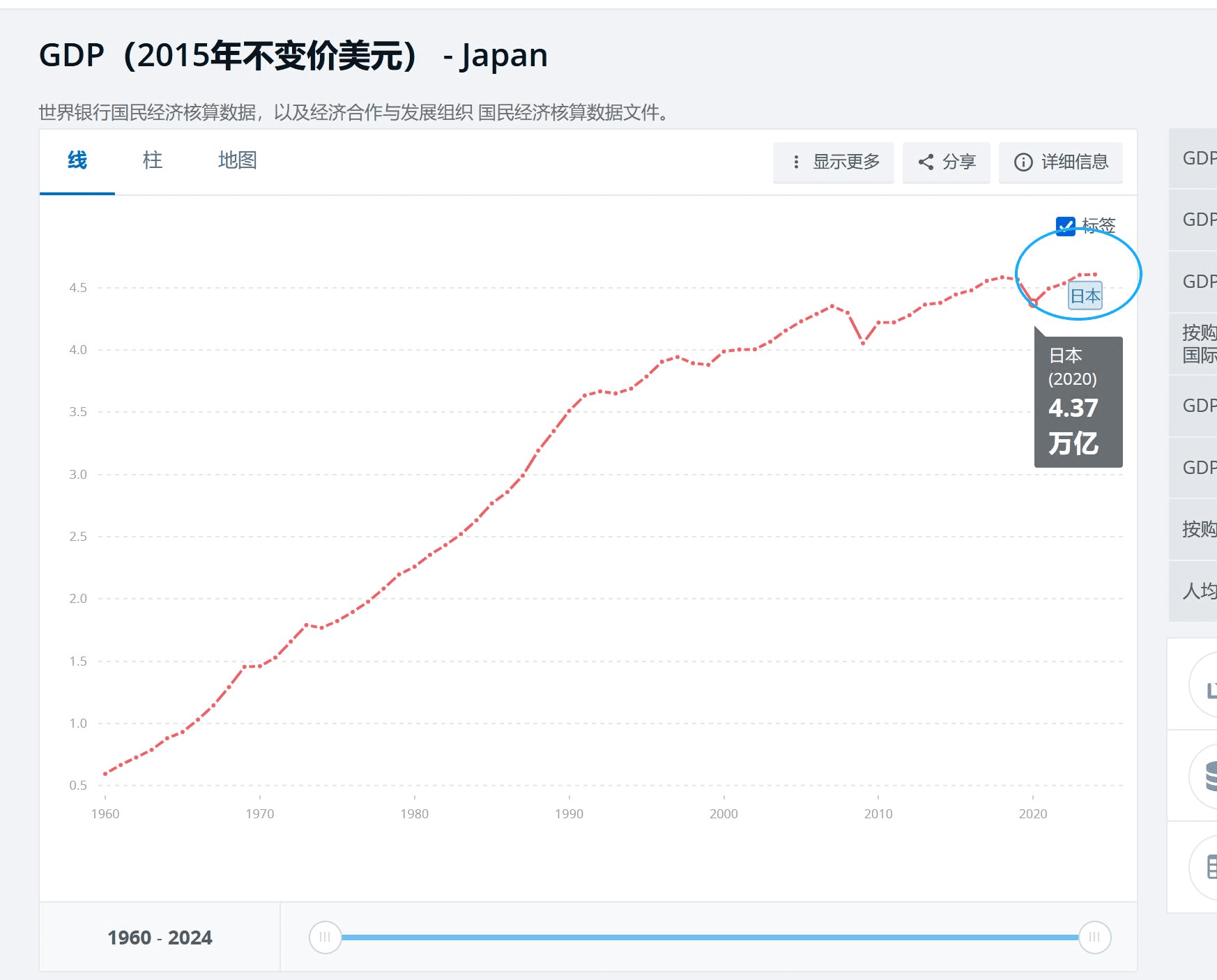

Penting untuk dicatat bahwa ekonomi domestik Jepang juga merupakan faktor, yang mengalami pertumbuhan nyata yang stabil sejak 2020 ketika diukur dalam dolar konstan—meskipun ekspansi ini moderat, bukan berlebihan.

Selain itu, Jepang sangat mungkin menaikkan suku bunga menjadi 0,75% pada 19 Desember. Ini merupakan tingkat suku bunga yang relatif tinggi, tertinggi dalam hampir 30 tahun di Jepang.

Hubungan yang dijelaskan di sini sangat signifikan. Inflasi Jepang telah didorong secara substansial oleh tekanan eksternal dari kenaikan suku bunga AS sebelumnya. Kini, dengan AS telah menurunkan suku bunga selama tiga kali berturut-turut (Sept-Des 2025), tekanan eksternal ini mulai mereda. Akibatnya, CPI Jepang sangat mungkin menurun dalam jangka pendek.

Jumlah penurunan yang terjadi masih harus dilihat, tetapi selama periode pengamatan ini, secara teoritis tidak mungkin Jepang melakukan kenaikan suku bunga berurutan.

Kecepatan Siklus Pengencangan Jepang Telah Dilakukan Secara Sadar

Meninjau timeline kenaikan suku bunga saat ini mengungkap pendekatan yang terukur:

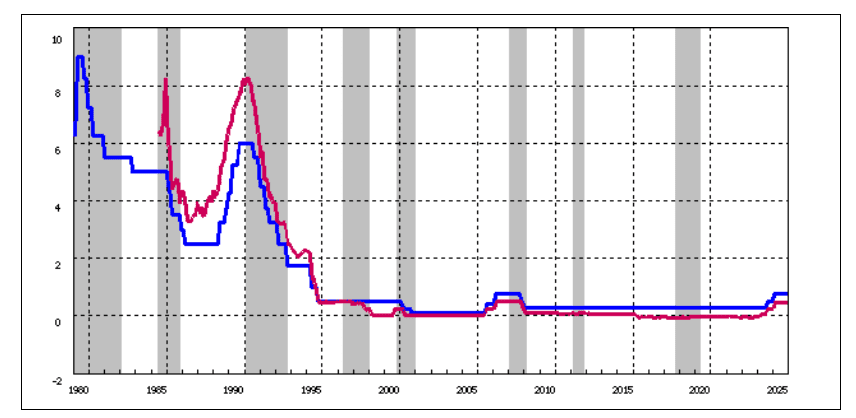

Mar 2024: Suku bunga dinaikkan dari -0,1% menjadi sekitar 0%

Januari 2025: Tingkat naik dari sekitar 0% menjadi 0,5%

Des 2025 (Diperkirakan): Tingkat diperkirakan naik dari 0,5% menjadi 0,75*

Jarak antar kenaikan suku bunga terbilang panjang—sekitar 10-11 bulan. Pola ini menunjukkan bahwa meskipun kenaikan lebih lanjut direncanakan, kenaikan berikutnya kemungkinan besar tidak akan terjadi dalam beberapa bulan ke depan.

Konteks Pasar: Permintaan Aman yang Terbatas terhadap Yen

Yen dan Surat Berharga AS keduanya merupakan aset aman. Selama krisis sistemik di AS (misalnya 2008, 2020), permintaan terhadap yen melonjak. Namun, lingkungan saat ini menunjukkan ekspektasi resesi AS tanpa krisis mendadak. Ini menjelaskan mengapa imbal hasil Treasury 2 tahun relatif rendah, sementara imbal hasil 10 tahun tetap berada di atas 4%. Dalam kondisi seperti ini, permintaan luas dan kuat terhadap yen kemungkinan besar tidak terjadi.

Kesimpulan: Dampak Sementara

Respons pasar langsung terhadap kenaikan suku bunga Jepang mungkin didorong oleh sentimen dan bersifat volatil. Kemungkinan besar ekspektasi terhadap kenaikan pada 19 Desember sudah tercermin dalam harga, meskipun dampak negatif pada hari itu tetap mungkin terjadi.

Penting untuk dicatat bahwa kemungkinan besar Jepang tidak akan menaikkan suku bunga lagi dalam beberapa bulan ke depan. Pada saat itu, AS mungkin sudah siap untuk melakukan penurunan lebih lanjut (terutama di bawah perubahan kepemimpinan Fed yang diharapkan), yang akan membantu lebih lanjut menekan inflasi Jepang.

#WriteToEarnUpgrade #FOMO #CPIWatch #CryptoMarketAnalysis #usmanleo03