@undefined Pada tahun 2025, saat pasar kripto memasuki gelombang bull baru, ketika Bitcoin mengejar rekor tertinggi dan koin-koin lainnya melonjak satu per satu, harga Monero (XMR) justru terjebak oleh tangan tak terlihat—selama lebih dari empat tahun, ia tetap berfluktuasi dalam rentang sempit antara 150 hingga 200 dolar AS, seolah-olah terlupakan di sudut ruangan.

Narrasi utama menyalahkan semua ini pada kekuatan pengawasan yang keras dan pencabutan dari bursa. Departemen Keuangan AS menetapkan Monero sebagai 'aset privasi khusus yang menjadi perhatian' pada tahun 2024, dan platform utama seperti Binance dan OKX secara berturut-turut mencabutnya, sehingga narasi bahwa 'koin privasi telah mati' menjadi sangat populer. Namun, argumen ini menyembunyikan kebenaran pasar yang lebih keras: permintaan nyata terhadap Monero tidak pernah hilang, tetapi sedang dieksploitasi secara sistematis oleh rantai industri penukaran instan yang bersarang di celah regulasi.

Pasar bawah tanah senilai ratusan miliar dolar, sedang menampilkan 'kegagalan alkimia' antara permintaan dan harga.

Rekening bank Swiss yang ter-monopoli

Keunikan Monero terletak pada kenyataan bahwa ia tidak pernah bergantung pada spekulasi untuk bertahan hidup. Dari pasar dark web hingga individu bernilai tinggi, dari dissenters politik hingga advokat privasi biasa, XMR selalu berperan sebagai 'rekening bank Swiss abad ke-21'—sebuah alat penyimpanan nilai yang tidak memerlukan izin dan tidak dapat dilacak. Permintaan ini memiliki elastisitas yang sangat kuat: ketika pintu bursa ditutup, pengguna tidak akan menghilang, tetapi akan berbondong-bondong ke saluran yang lebih tersembunyi.

Menurut laporan Q1 2025 dari lembaga analisis blockchain Chainalysis, jumlah alamat aktif di blockchain Monero telah tumbuh 37% dalam setahun terakhir, dengan rata-rata volume transaksi harian stabil di atas 30.000 transaksi. Data ini menunjukkan perbedaan aneh dengan kinerja harga: penggunaan meningkat, sementara harga turun.

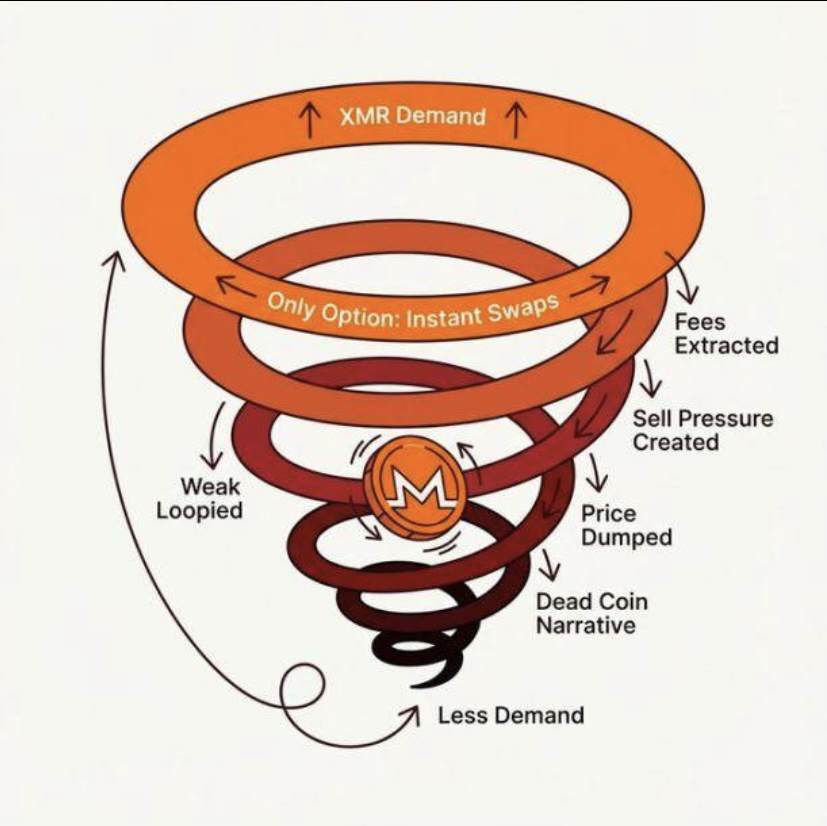

Akar masalahnya adalah, lebih dari 60% pengguna baru hanya dapat masuk melalui penyedia layanan pertukaran instan. Platform semacam ini mengklaim 'tanpa KYC, transaksi instan', tetapi sebenarnya membangun sistem pemotongan tertutup di area abu-abu regulasi.

Pajak tersembunyi 3% dan tekanan penjualan harian 300.000 dolar AS

Model bisnis layanan pertukaran instan tampaknya sederhana: pengguna mengirim bitcoin, platform memotong 'biaya 0,5%' sebelum menukarnya menjadi Monero. Namun kenyataannya tersembunyi dalam slippage dan perbedaan kurs—biaya total sebenarnya mencapai 3-4%. Yang lebih penting, platform-platform ini sama sekali bukan penyembah Monero.

'Mereka adalah entitas lepas pantai yang mengejar keuntungan fiat,' ungkap seorang peneliti DeFi yang meminta untuk tetap anonim, 'setiap hari XMR senilai jutaan dolar segera dijual, ditukar dengan USDT atau USDC untuk penarikan. Ini bukan investasi, ini adalah proses aliran.'

Saya memperkirakan berdasarkan data publik (konservatif dihitung berdasarkan 20% lalu lintas pasar pertukaran instan):

• Volume pertukaran tahunan: sekitar 15-30 miliar dolar AS XMR

• Pendapatan biaya tahunan: 112,5 juta hingga 300 juta dolar AS (dalam hitungan XMR)

• Tekanan penjualan harian: 300.000 hingga 1 juta dolar AS

Aliran dana 'satu arah' ini menciptakan sedotan nilai yang berkelanjutan. Terlepas dari pasar bullish atau bearish, penyedia layanan ini berfungsi seperti mesin likuidasi yang tidak pernah tidur, mengubah permintaan pembelian yang nyata menjadi kekuatan penjualan yang tanpa ampun. Yang lebih buruk adalah 'jerat anti pencucian uang'—2-5% transaksi akan dibekukan tanpa batas waktu dengan alasan 'pemeriksaan kepatuhan', dan pesanan besar terutama menjadi target. Ini tidak hanya menggerogoti modal pengguna, tetapi juga secara sistematis mengecualikan pembeli paus yang benar-benar dapat mempengaruhi harga dari pasar.

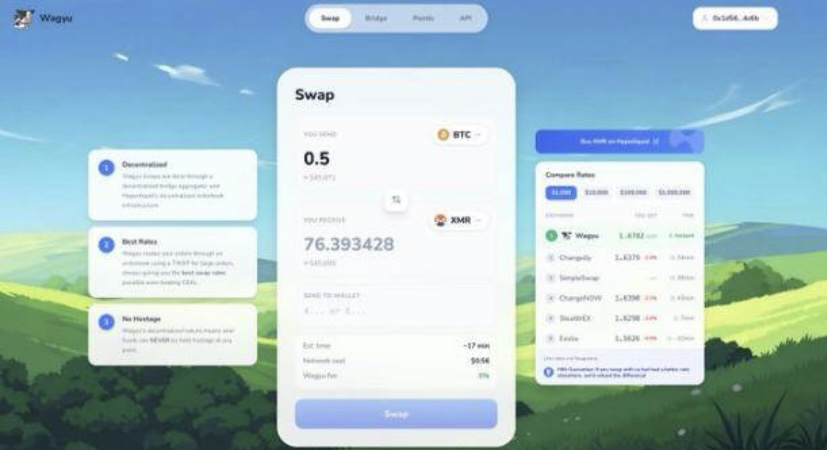

Efek 'ikan lele' Wagyu v2: dapatkah itu memecahkan kutukan empat tahun?

Perubahan terjadi pada 13 Januari 2025. Protokol pertukaran privasi Wagyu v2 resmi diluncurkan, dengan logika yang langsung mengarah pada titik nyeri industri: tidak lagi bergantung pada kolam likuiditas internal, tetapi mengarahkan pesanan ke Hyperliquid—lapisan likuiditas on-chain yang menggabungkan pembuat pasar terbaik, memberikan penawaran dalam untuk CEX seperti Binance dan Bybit.

Hasilnya adalah, pengguna akhirnya dapat mendapatkan spread level bursa dengan tarif 0,05% (bukan 1%), dan tanpa risiko pembekuan dana. Data resmi Wagyu menunjukkan, dalam 48 jam setelah diluncurkan, volume transaksi hampir mencapai 5 juta dolar AS, dengan pesanan tunggal 100.000 dolar AS dapat menghemat lebih dari 1.000 dolar AS biaya—yang lebih penting, penghematan ini berarti tekanan penjualan 1.000 dolar AS XMR tidak akan menghantam pasar.

Ini bukan hanya pengoptimalan harga, tetapi juga pergeseran paradigma dalam struktur pasar. Penyedia pertukaran instan tradisional pada dasarnya adalah 'lawan transaksi', sedangkan Wagyu diposisikan sebagai 'lapisan routing'. Ini menghilangkan motivasi untuk menjual paksa, memberikan Monero kesempatan pertama untuk mengubah permintaan nyata menjadi harga nyata.

Penemuan harga dimulai kembali, tetapi gelembung dan risiko ada berdampingan.

Pada 14 Januari, harga XMR menembus 600 dolar AS, dengan kenaikan harian lebih dari 12%, mencatatkan kenaikan harian terbesar sejak 2022. Data on-chain menunjukkan jumlah transaksi besar melonjak 300%, dengan proporsi transaksi yang melalui routing Wagyu dengan cepat meningkat menjadi 18%.

Namun, ini jauh dari menjadi saat yang nyaman. Monero masih menghadapi tiga tantangan:

1. Aturan regulasi yang menggantung: Pemerintahan Trump meskipun ramah terhadap kripto, namun FinCEN sedang mendorong (aturan perjalanan aset privasi), yang mengharuskan penyedia layanan mencatat informasi mitra transaksi XMR yang melebihi 3.000 dolar AS, ini mungkin merampas proposisi nilai inti mereka.

2. Ilusi likuiditas: Kedalaman Hyperliquid sebagian besar berasal dari pembuat pasar arbitrase, apakah mereka masih akan memberikan penawaran dalam kondisi ekstrem tetap menjadi tanda tanya. Peristiwa likuidasi SOL pada Maret 2024 membuktikan bahwa likuiditas on-chain dapat menguap dengan cepat dalam kepanikan.

3. Keberlanjutan model: Tarif 0,05% Wagyu hampir tidak menguntungkan, saat ini bergantung pada subsidi operasi. Jika tidak dapat menemukan model profitabilitas yang sehat, atau terpaksa menyesuaikan strategi, 'makan siang gratis' mungkin akan terhenti secara tiba-tiba.

Dilema Monero mengungkapkan kebenaran industri yang lebih luas: ketika regulasi memaksa suatu kategori aset ke dalam area abu-abu, perantara yang tumbuh liar akan dengan cepat mengisi kekosongan, tetapi mereka bukan jembatan, melainkan pos bayar. Tempat-tempat ini tidak hanya menarik biaya, tetapi juga masa depan seluruh ekosistem.

Apakah XMR dapat benar-benar menembus stagnasi empat tahun, tidak tergantung pada satu protokol Wagyu, tetapi tergantung pada apakah kebutuhan privasi dan kerangka kepatuhan dapat menemukan jalur coexistence. Tapi setidaknya sekarang, pasar pertama kali memiliki hak memilih—tidak lagi dipaksa membayar sewa monopoli untuk satu-satunya saluran.

[Pemikiran interaktif] Jika koin privasi harus mengorbankan anonimitas untuk bertahan hidup, apakah itu masih layak dimiliki? Ketika regulasi dan inovasi bertentangan, menurut Anda siapa yang seharusnya menetapkan batasan, pasar atau pemerintah? Silakan bagikan pandangan Anda di kolom komentar! Jika Anda merasa artikel ini mengungkap sudut yang diabaikan di pasar kripto, harap beri suka dan bagikan kepada lebih banyak teman yang peduli tentang aset privasi. Ikuti akun ini untuk terus memantau perkembangan Wagyu dan Monero. Layanan pertukaran instan mana yang telah Anda gunakan? Apakah Anda pernah mengalami pembekuan dana? Tinggalkan komentar untuk membagikan pengalaman Anda, agar lebih banyak pengguna dapat menghindari jebakan tersembunyi!