Selama bertahun-tahun, DeFi hidup dan bernapas di sekitar satu ide sederhana: mengunci modal, meminjamkan, dan mendapatkan imbal hasil. Perdagangan ada, tetapi sebagian besar sebagai lapisan sekunder. Pada tahun 2025, hierarki itu telah terbalik. Peminjaman kehilangan momentum, pertanian imbal hasil telah menyusut, dan Perp DEXs secara stabil menyerap pendapatan, likuiditas, dan perhatian di seluruh ekosistem.

Ini bukan rotasi sementara yang dipicu oleh hype. Ini mencerminkan pergeseran struktural yang lebih dalam dalam cara imbal hasil diciptakan dan bagaimana modal sebenarnya bekerja di on-chain.

Ketika Pinjaman Berhenti Menjadi Pusat Rantai Nilai

Masalah dengan pinjaman DeFi tidak pernah desain yang buruk. Itu adalah struktural. Sebagian besar protokol pinjaman bergantung pada overkolateralization yang berat. Untuk meminjam satu dolar, pengguna biasanya harus menyetor $1.30 hingga $1.50 dalam aset. Ini menjaga sistem tetap kokoh, tetapi juga mengunci jumlah modal yang sangat besar yang menghasilkan relatif sedikit aktivitas ekonomi.

Akibatnya, kecepatan modal tetap rendah. Mayoritas pengguna menyetor aset bukan untuk berdagang secara aktif, tetapi untuk menyimpan dana dan mendapatkan bunga pasif. Pendapatan protokol oleh karena itu meningkat hampir sepenuhnya dengan TVL dan permintaan pinjaman. Pertumbuhan menjadi linier: untuk mendapatkan lebih banyak, sistem membutuhkan lebih banyak modal secara proporsional.

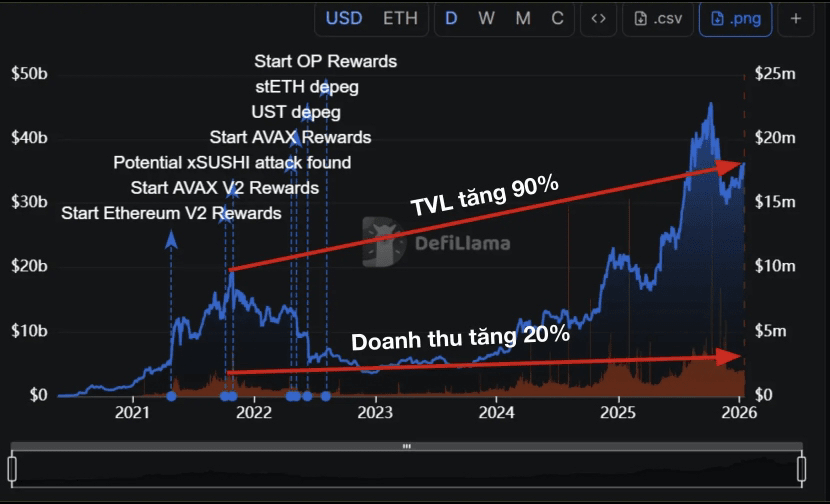

Batasan ini semakin terlihat seiring dengan matangnya DeFi. Meskipun Aave, platform pinjaman terbesar, telah melihat TVL-nya pulih dengan kuat dibandingkan dengan puncak 2022, biaya protokol telah tumbuh jauh lebih lambat. Hasil per unit modal telah terkompresi, mengungkapkan kurva efisiensi yang menurun.

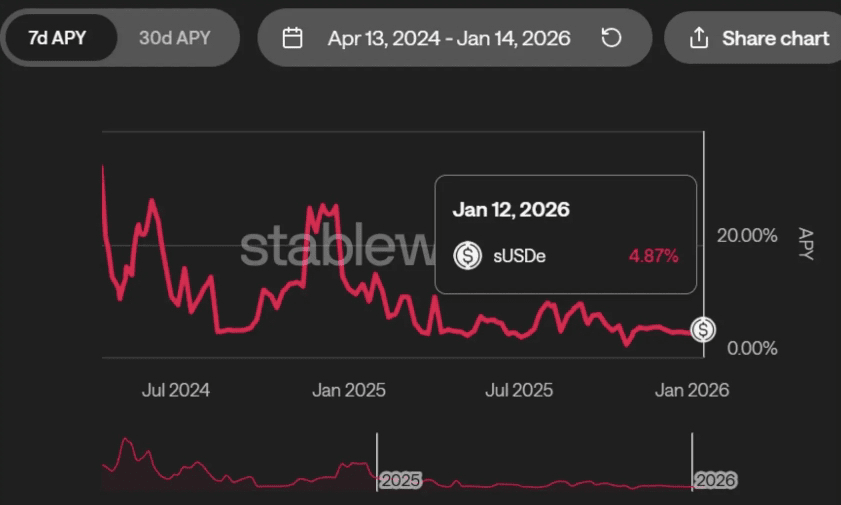

Pasar bullish hanya memperkuat kelemahan ini. Ketika harga aset naik dengan cepat, permintaan pinjaman seringkali turun. Trader tidak lagi membutuhkan leverage untuk merasakan eksposur, dan banyak yang membongkar loop leverage sepenuhnya. APY stablecoin turun, kadang-kadang menuju tingkat yang terasa tidak dapat dibedakan dari TradFi. Pinjaman secara bertahap beralih dari mesin hasil menjadi gudang likuiditas berisiko rendah — aman, tetapi semakin tidak kompetitif di pasar yang aktif.

Begitu hasil stablecoin melayang dekat satu digit, perilaku modal berubah. Dana berhenti mentolerir ketidakaktifan. Mereka bermigrasi ke area dengan perputaran lebih tinggi, volatilitas lebih besar, dan jalur yang lebih jelas untuk pengembalian yang diperbesar. Migrasi ini mengikis peran pinjaman sebagai lapisan ekonomi inti DeFi dan menciptakan ruang bagi model yang didorong oleh perdagangan untuk tampil di panggung utama.

Mengapa Perp DEX Unggul dalam Kecepatan Modal

Perp DEX dibangun di atas filosofi yang sepenuhnya berbeda. Alih-alih mengkonsolidasikan modal untuk keamanan, mereka bertujuan untuk memaksimalkan seberapa sering modal tersebut digunakan. Melalui leverage, basis jaminan yang relatif kecil dapat mendukung volume perdagangan notional yang sangat besar.

Seorang trader dengan $10,000 dapat membuka posisi sebesar $200,000 menggunakan leverage 20x. Biaya dikenakan pada ukuran notional penuh, bukan pada jaminan yang mendasarinya. Ini menciptakan sesuatu yang tidak dapat direplikasi oleh pinjaman: leverage pendapatan. Dolar yang sama dapat 'digunakan kembali' berkali-kali dalam satu hari untuk menghasilkan biaya.

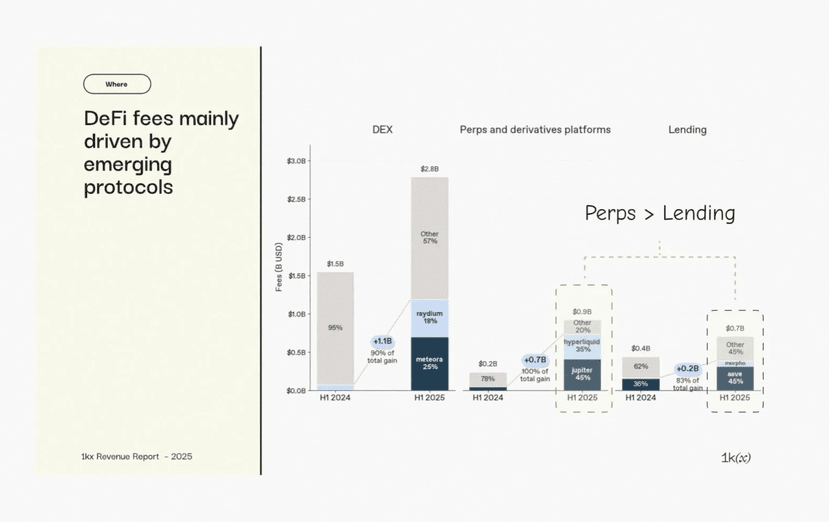

Data pendapatan mencerminkan pergeseran ini dengan jelas. Pada tahun 2024, derivatif on-chain menghasilkan jauh lebih sedikit dalam biaya dibandingkan dengan pinjaman. Pada tahun 2025, biaya Perp DEX telah melonjak secara dramatis, melampaui pinjaman bukan karena lebih banyak modal yang terkunci, tetapi karena modal bergerak lebih cepat. Volatilitas, yang dulunya merupakan faktor risiko, menjadi input langsung untuk pendapatan.

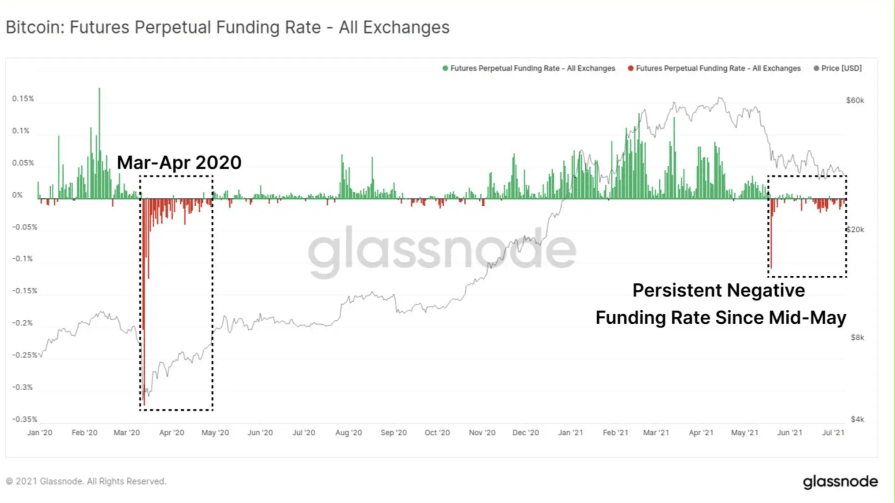

Tingkat pendanaan menggambarkan ini dengan sempurna. Selama periode ketidakseimbangan pasar yang ekstrem, pendanaan berfluktuasi tajam saat posisi long atau short mendominasi. Fase-fase ini secara konsisten bertepatan dengan lonjakan volume perdagangan dan likuidasi, yang diterjemahkan langsung menjadi pendapatan protokol. Di mana pinjaman harus mempertahankan dirinya selama turbulensi, Perp DEX memonetisasinya.

Protokol pinjaman tidak memiliki mekanisme konversi volatilitas-ke-pendapatan yang sebanding. Di pasar yang tertekan, prioritas mereka adalah pengendalian risiko: likuidasi, penyesuaian parameter, dan pencegahan kerugian. Suku bunga mungkin naik, tetapi jarang cukup cepat untuk mengimbangi risiko sistemik. Untuk pinjaman, volatilitas adalah ancaman. Untuk Perp DEX, itu adalah bahan bakar.

Jika pinjaman menyerupai sistem kredit yang berkembang di atas stabilitas, Perp DEX berfungsi sebagai infrastruktur keuangan yang dirancang untuk memanen spekulasi dan permintaan hedging secara real time.

Tumpukan Hasil Baru Dibangun di Sekitar Perp DEX

Setelah Perp DEX menjadi sumber aliran kas on-chain yang dominan, ekosistem hasil baru mulai terbentuk di sekitarnya. Alih-alih memproduksi hasil melalui emisi atau bergantung pada spread pinjaman yang tidak efisien, protokol semakin mengaitkan pengembalian langsung ke aktivitas derivatif.

Vault seperti HLP di Hyperliquid memungkinkan pengguna untuk menyetor USDC dan bertindak sebagai lawan transaksi bagi trader, mendapatkan biaya dan mendapatkan manfaat dari kerugian trader. GLP di GMX menangkap biaya perdagangan dan nilai likuidasi. USDe Ethena mengekstrak tingkat pendanaan melalui posisi delta-netral, mengubah permintaan leverage menjadi hasil stablecoin.

Pada lapisan moneter, hasil tidak lagi berasal dari peminjam yang membayar bunga. Itu ditarik dari tingkat pendanaan, likuidasi, dan biaya perdagangan. Stablecoin berevolusi dari aset penyelesaian pasif menjadi instrumen yang menghasilkan hasil yang terkait langsung dengan pasar perpetu. Volatilitas, yang dulunya harus dihindari, menjadi sumber pendapatan yang mendasari.

Dalam pasar hasil dan produk terstruktur, protokol seperti Pendle mengintegrasikan pengembalian terkait perp, memungkinkan aliran hasil di masa depan untuk dipisahkan, diberi harga, dan diperdagangkan. Hasil berhenti menjadi efek samping dari modal yang terkunci dan menjadi primitif keuangan yang berdiri sendiri.

Pada lapisan strategi dan vault, Perp DEX semakin berfungsi sebagai tempat eksekusi default. Pembuatan pasar, perdagangan basis, dan strategi netral risiko semuanya mengambil manfaat dari likuiditas yang dalam dan aliran perdagangan yang konstan. Sistem-sistem ini tidak bersaing dengan Perp DEX; mereka memparasit aktivitas mereka, mengemas hasil yang didorong oleh derivatif untuk berbagai profil risiko.

Seiring waktu, ini mengubah arsitektur DeFi. Perp DEX berada di pusat, menghasilkan aliran kas mentah. Protokol di sekitarnya fokus pada struktur, distribusi, dan pengoptimalan aliran tersebut. Pinjaman tidak menghilang, tetapi bergeser ke pinggiran, mendukung likuiditas daripada mendefinisikan hasil.

Kebenaran yang tenang adalah bahwa DeFi tidak lagi diorganisir di sekitar modal yang terkunci. Itu diorganisir di sekitar modal yang bergerak. Dan Perp DEX, dengan desain, adalah tempat di mana gerakan itu tidak pernah berhenti.

Artikel ini hanya untuk tujuan informasi. Informasi yang diberikan bukanlah nasihat investasi.