Tahun 2025 mengungkapkan kontradiksi yang semakin besar di jantung strategi penskalaan Ethereum. Jaringan Layer 2 mencapai kemajuan teknis yang eksplosif, namun sebagian besar token L2 gagal mencerminkan keberhasilan itu dalam harga. Ketika rollup menyerap pengguna, transaksi, dan likuiditas, pertanyaan yang tidak nyaman muncul: apakah Layer 2 benar-benar simbiotik dengan Ethereum, atau apakah mereka diam-diam mengekstrak nilai darinya?

Saat 2026 dimulai, satu hal sudah jelas. Era bercerita telah berakhir. Layer 2 memasuki fase di mana hanya pendapatan nyata, penggunaan yang tahan lama, dan disiplin ekonomi yang penting.

Keadaan Ekosistem Layer 2 pada 2025

Dari sudut pandang teknis, lanskap Layer 2 Ethereum telah maju dengan kecepatan yang luar biasa. Akselerasi ini tidak kebetulan. Itu mengikuti peta jalan peningkatan yang disengaja dan semakin efektif di lapisan dasar.

Peningkatan Dencun pada Maret 2024 memperkenalkan blob data melalui EIP-4844, secara tajam mengurangi biaya ketersediaan data dan secara material meningkatkan margin sekuenser. Pectra mengikuti pada Mei 2025, menggandakan kapasitas blob melalui EIP-7691 dan mendekatkan biaya transaksi L2 rata-rata ke nol. Pada Desember 2025, Fusaka menyerahkan PeerDAS di bawah EIP-7892, memperluas throughput dan skalabilitas data lebih jauh.

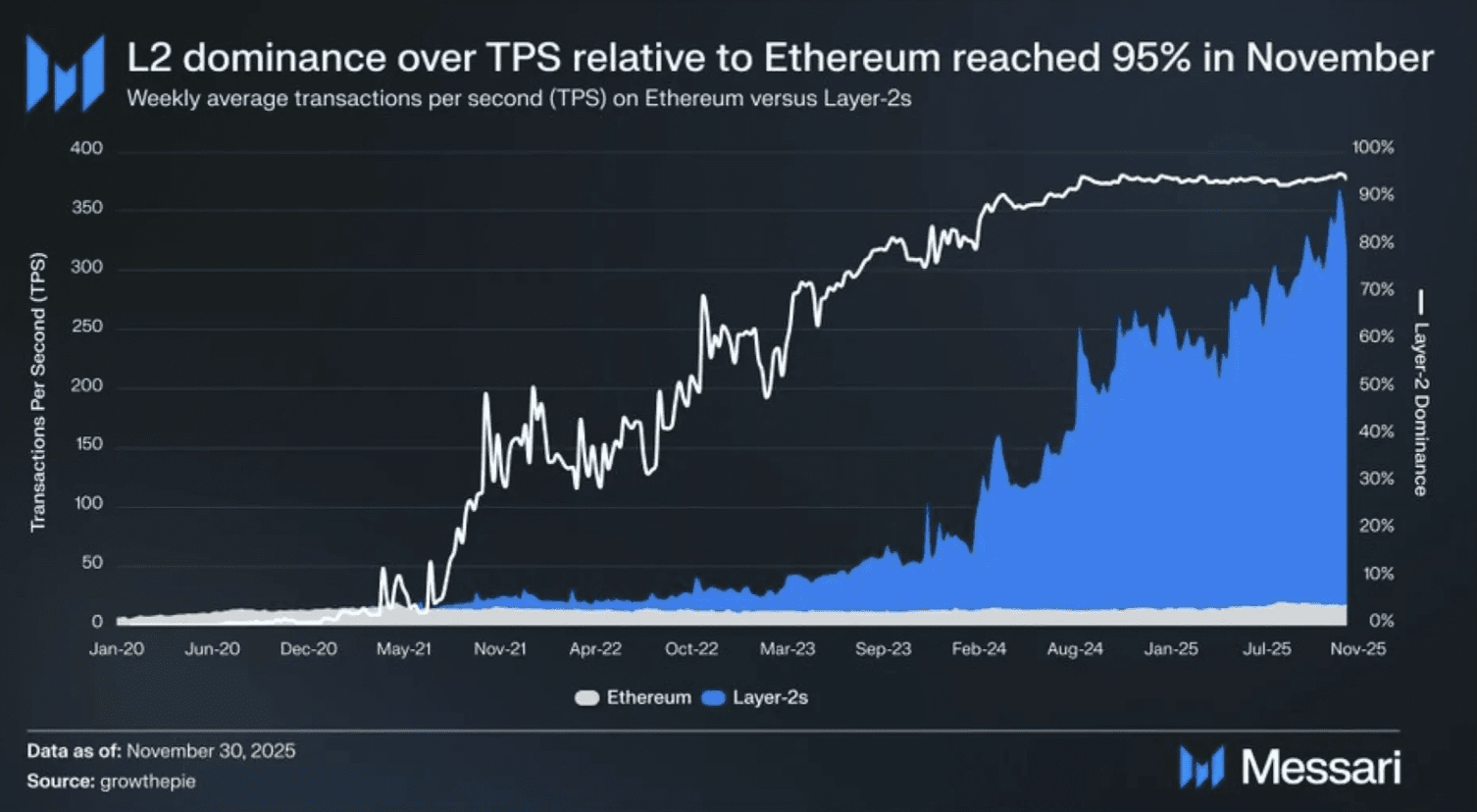

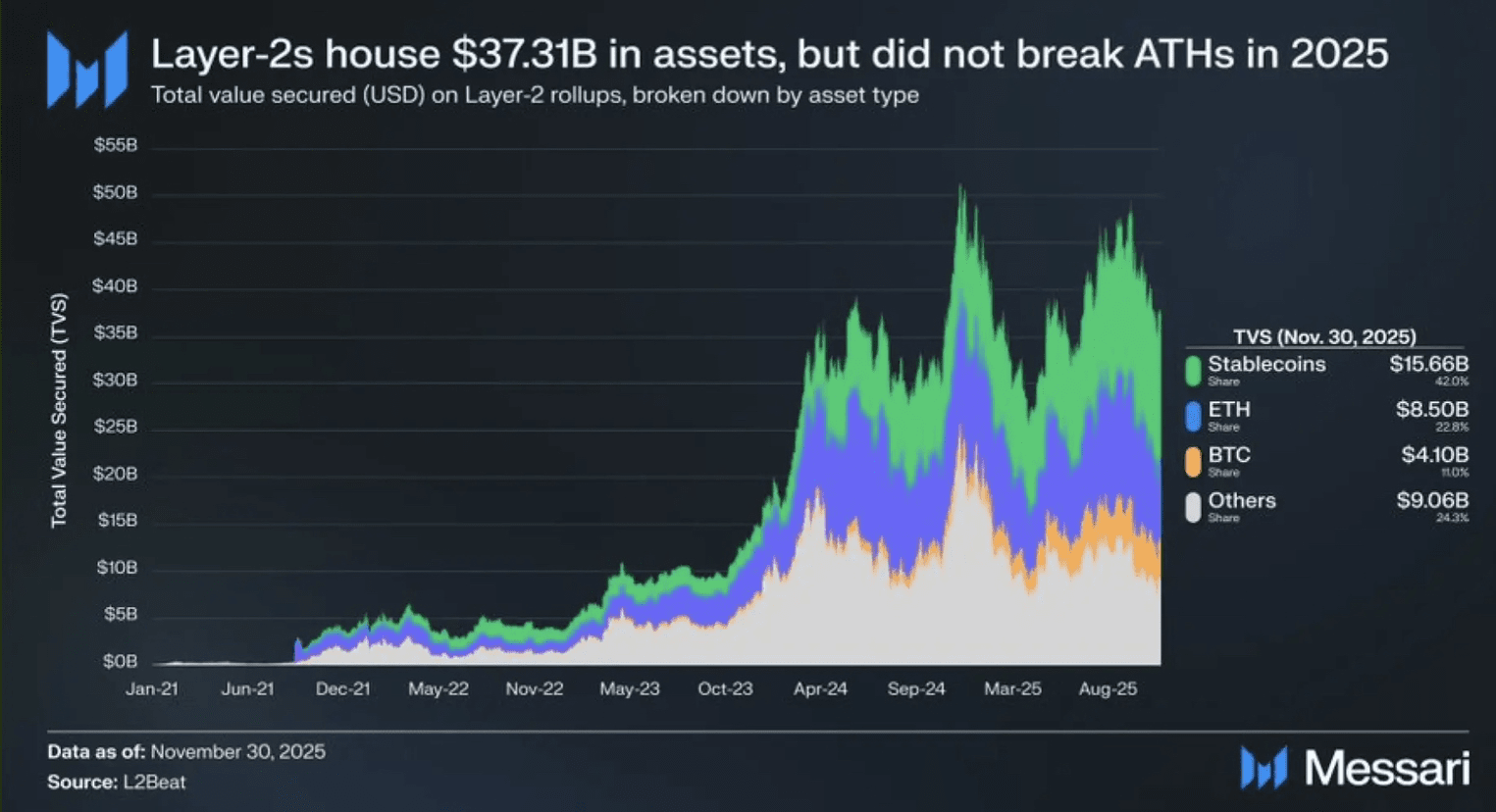

Perubahan ini membentuk kembali realitas on-chain. Pada November 2025, jaringan Layer 2 menyumbang sekitar 95% dari total throughput transaksi Ethereum. TPS rata-rata sistem secara keseluruhan meningkat dari sekitar 50 pada 2023 menjadi lebih dari 325 pada 2025. Modal mengikuti penggunaan, dengan lebih dari $37 miliar dalam aset sekarang berada di rollup.

Dalam istilah operasional murni, Ethereum telah menjadi ekosistem yang berfokus pada rollup dalam efek penuh.

Apakah Layer 2 'Parasit' terhadap Ethereum?

Keberhasilan teknis ini menciptakan narasi kedua yang lebih tidak nyaman. Sementara Ethereum berkembang secara dramatis, ETH itu sendiri berkinerja lebih buruk dari Bitcoin selama sebagian besar 2025. Banyak investor mulai mempertanyakan apakah nilai benar-benar terakumulasi kembali ke Ethereum.

Kekhawatiran ini tidaklah abstrak. Biaya transaksi, yang dulunya merupakan sumber pendapatan utama mainnet Ethereum, kini sebagian besar ditangkap oleh sekuenser terpusat yang mengoperasikan L2. Ketika throughput sistem meningkat dari 50 TPS menjadi lebih dari 300 TPS, sebagian besar keuntungan tambahan tetap berada di lapisan rollup. Base sendiri menghasilkan sekitar $75,4 juta dalam pendapatan pada 2025, mewakili sekitar 62% dari total pendapatan Layer 2, sementara Ethereum semakin bergantung pada biaya ketersediaan data yang relatif modest setelah Dencun.

Pola penerbitan aset memperkuat pergeseran ini. Representasi Bitcoin di rollup tumbuh lebih dari 120% selama tahun tersebut, sementara pasokan stablecoin berkembang lebih dari 30%. Pengguna semakin banyak bertransaksi langsung di L2 tanpa menyentuh mainnet, yang melemahkan peran Ethereum sebagai lapisan likuiditas default dan mengurangi permintaan organik untuk ETH itu sendiri.

Menjelang akhir 2025, lebih dari 95% transaksi yang terkait dengan Ethereum terjadi di luar mainnet. Ethereum berisiko menjadi lapisan keamanan dan penyelesaian pasif ketimbang pusat ekonomi aktif.

Namun, ironi ini tajam. Sementara L2 menyerap aktivitas, token asli mereka sendiri menderita. Rata-rata, token tata kelola Layer 2 kehilangan lebih dari 50% nilainya tahun ini. Pesan pasar sangat jelas: narasi P/E tinggi tanpa arus kas yang kredibel tidak lagi dapat diterima. 'meta pendapatan' telah tiba, dan teknologi saja tidak lagi cukup.

Fragmentasi Pasar dan Guncangan yang Akan Datang

Persaingan di dalam arena Layer 2 telah meningkat ke tingkat yang tidak berkelanjutan. Antara Arbitrum Orbit dan Optimism Superchain, lebih dari 80 rantai sudah aktif. Modal, bagaimanapun, sedang terkonsentrasi dengan cepat.

Base mendominasi penciptaan pendapatan. Arbitrum memimpin dalam aset DeFi yang terjamin. Rantai yang lebih kecil atau kurang terbedakan dengan tenang keluar. Proyek seperti Pirate Nation dan Polygon zkEVM telah terhenti, sementara perusahaan seperti Stripe dan Circle memilih untuk membangun Layer 1 yang didedikasikan menyoroti betapa sulitnya bagi rollup generik untuk membenarkan keberadaan mereka.

Melihat ke depan, Layer 2 kemungkinan akan menyerap lebih dari 99% aktivitas transaksi Ethereum. Namun, medan pertempuran kompetitif sedang bergeser. Pertumbuhan tidak lagi didorong oleh spekulasi ritel. Modal institusional, integrasi perusahaan, dan model pendapatan yang berkelanjutan akan menentukan pemenangnya.

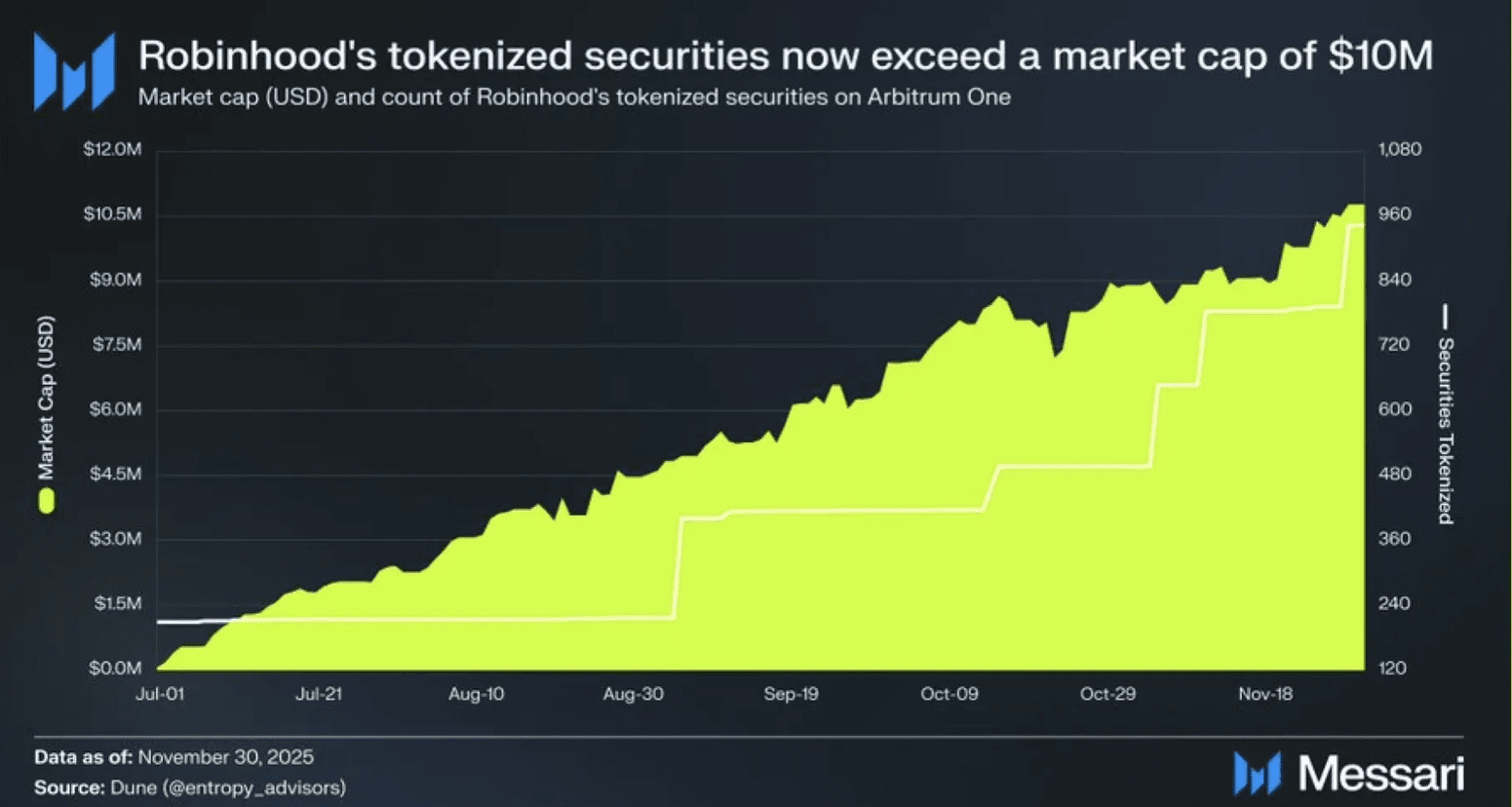

Pemain baru mungkin semakin mengganggu hierarki. Robinhood Chain menjanjikan akses langsung ke jutaan pengguna keuangan tradisional. MegaETH bertujuan untuk mereset harapan kinerja sepenuhnya. Pertanyaannya bukan lagi siapa yang bisa skala, tetapi siapa yang bisa memonetisasi skala secara bertanggung jawab.

Di Mana Peluang Terletak pada 2026

Arbitrum: DeFi Berdaulat pada Skala

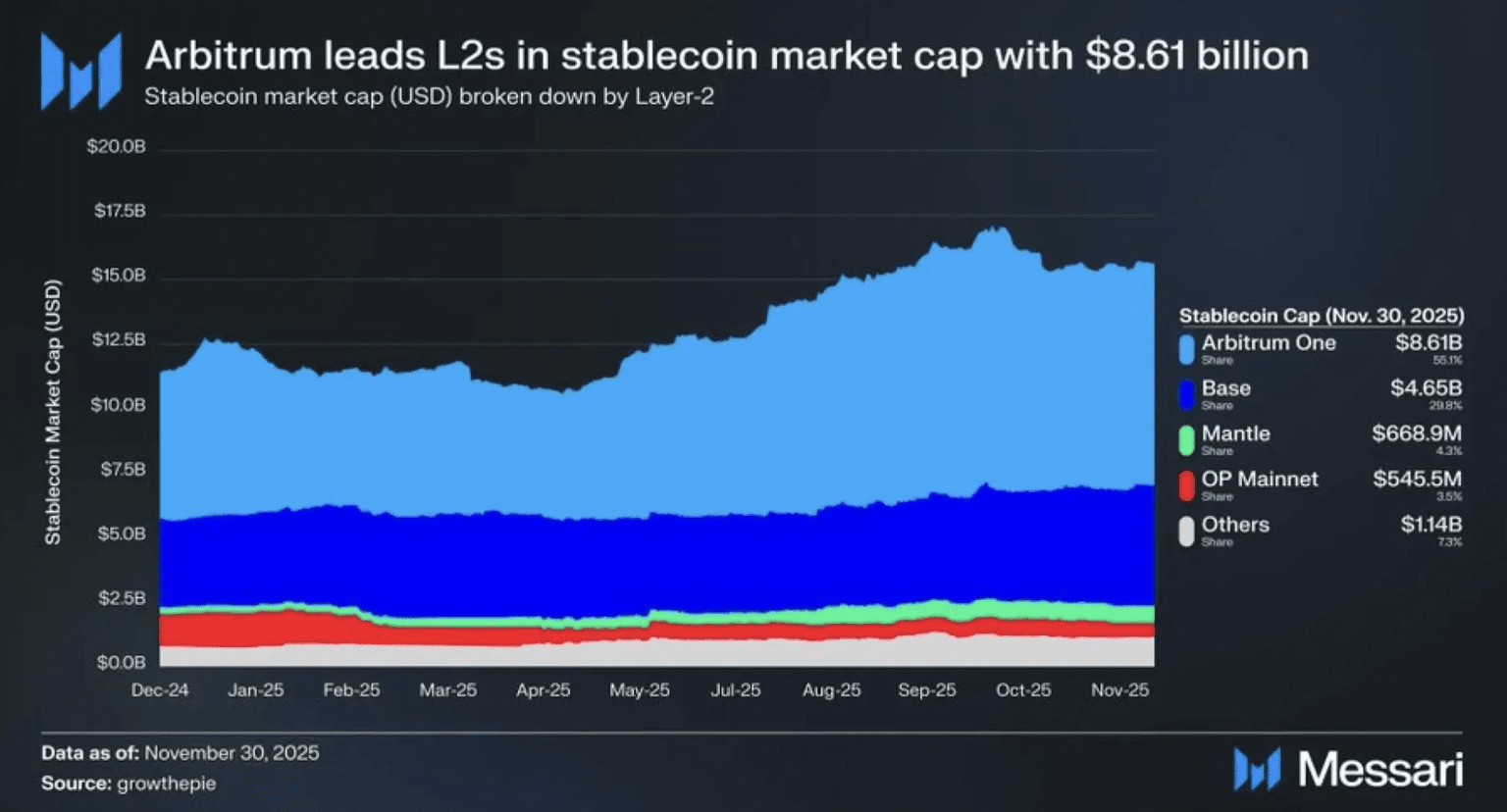

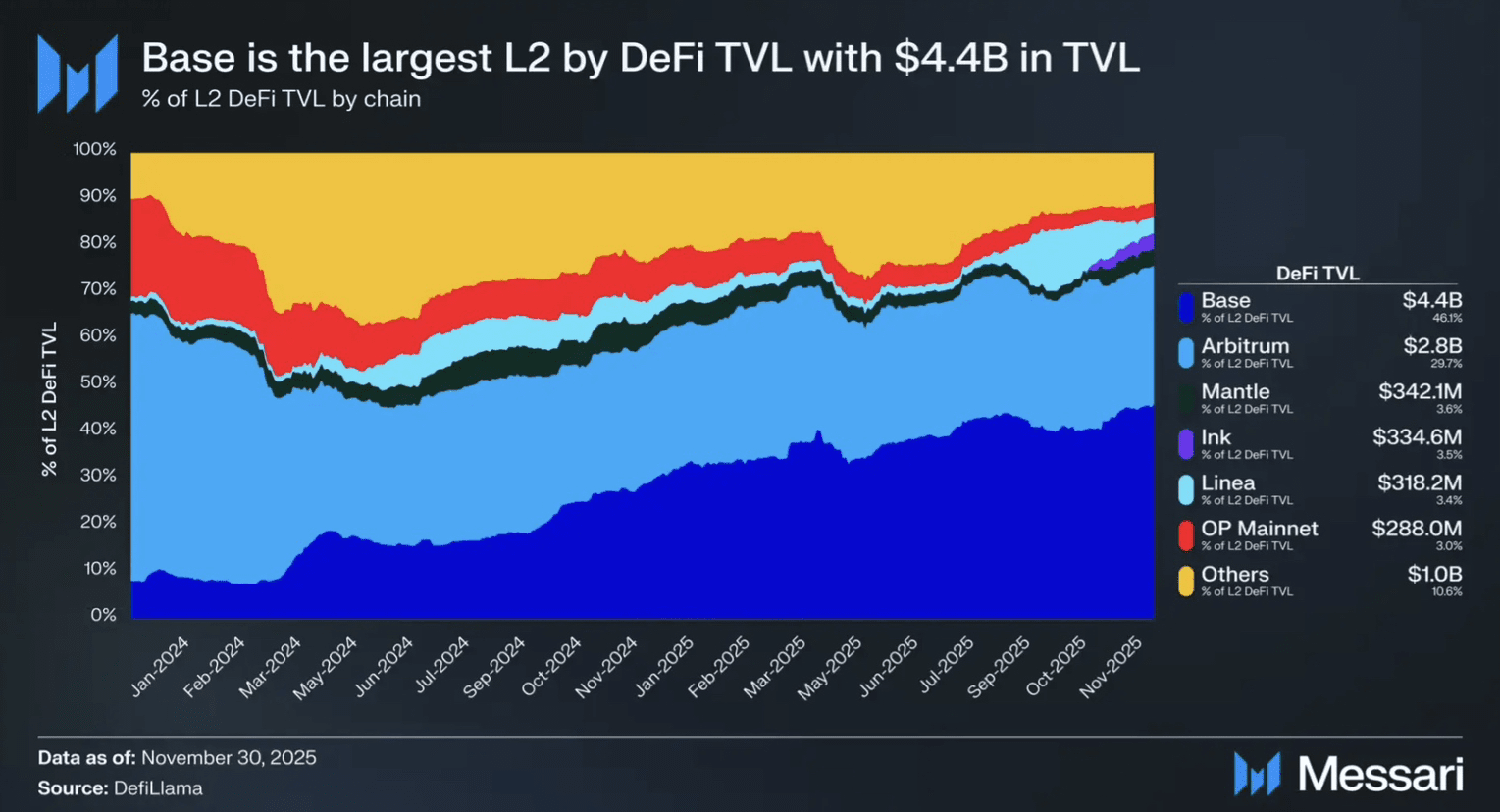

Arbitrum tetap menjadi tulang punggung DeFi on-chain, mengamankan sekitar $16,8 miliar dalam TVL dan menjadi tuan rumah lebih dari $8,6 miliar dalam stablecoin. Ini adalah rumah bagi protokol-protokol mapan seperti Aave dan Uniswap, sekaligus juga menginkubasi keberhasilan asli seperti GMX dan Hyperliquid.

Fokus strategis untuk 2026 kurang tentang ekspansi dan lebih tentang kedaulatan. Melalui rantai Orbit, penjualan blockspace, dan mekanisme seperti Timeboost, Arbitrum DAO membangun aliran pendapatan yang terdiversifikasi dan non-inflasi. Sebuah stablecoin asli potensial dapat lebih mengubah Arbitrum menjadi yurisdiksi digital yang menghasilkan imbal hasil daripada jaringan yang disubsidi token.

Optimism: Menyeimbangkan Superchain

Optimism mengalami tahun yang sulit, dengan OP berkinerja buruk. Namun, jejak teknisnya tetap sangat besar. OP Stack kini mendukung sebagian besar volume transaksi Layer 2.

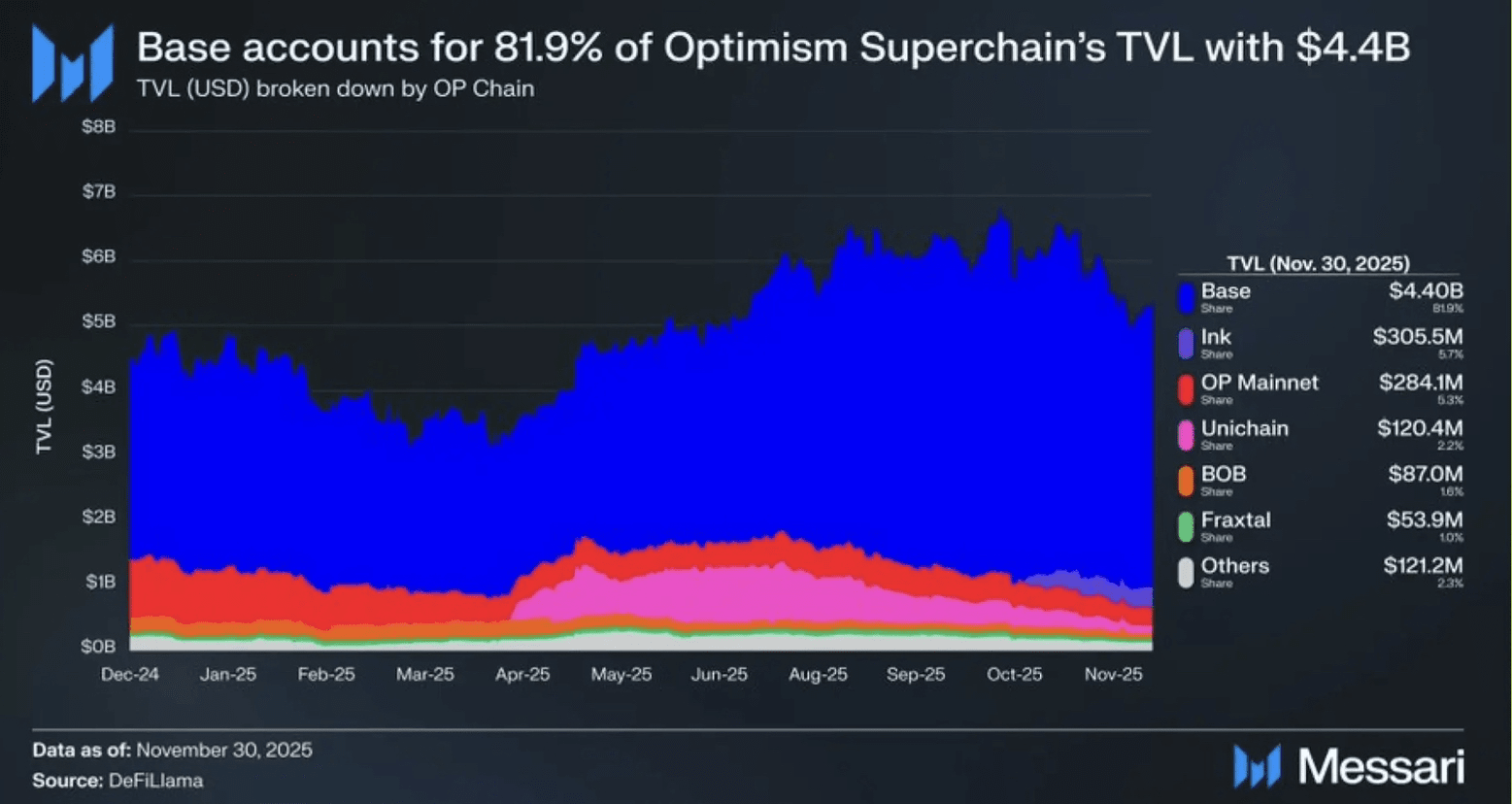

Tantangannya adalah risiko konsentrasi. Base menyumbang lebih dari 80% dari TVL Superchain dan sebagian besar pendapatan yang dibagikan. Menyadari ketidakseimbangan ini, Optimism mengalihkan fokus kembali ke OP Mainnet, di mana 100% pendapatan diterima oleh DAO. Langkah ini mencerminkan kesadaran yang lebih luas: ekosistem yang dibagikan hanya berhasil jika mereka menghasilkan arus kas yang berarti dan dipertahankan.

Base: Pendapatan, Distribusi, dan Aplikasi Konsumen

Base adalah pemimpin pendapatan yang tidak terbantahkan dari 2025. Pendapatan on-chain sebesar $75,4 juta tidak didorong oleh insentif, tetapi oleh distribusi. Didukung oleh Coinbase, Base langsung terhubung ke jutaan pengguna terverifikasi.

Di luar DeFi, Base sedang berkembang menjadi platform aplikasi konsumen yang mencakup AI, gaming, pinjaman, dan ekonomi kreator. Ambisi untuk 2026 berpusat pada “Base App,” antarmuka serba ada yang menggabungkan dompet, sosial, NFT, dan pesan. Jika berhasil, Base bisa menjadi aplikasi super on-chain yang benar-benar mainstream pertama. Token jaringan mungkin muncul, tetapi harapan akan airdrop yang mudah semakin memudar. Desain token apa pun kemungkinan akan menekankan perilaku pengguna jangka panjang daripada penambangan likuiditas jangka pendek.

MegaETH: Blockchain Waktu Nyata sebagai Produk

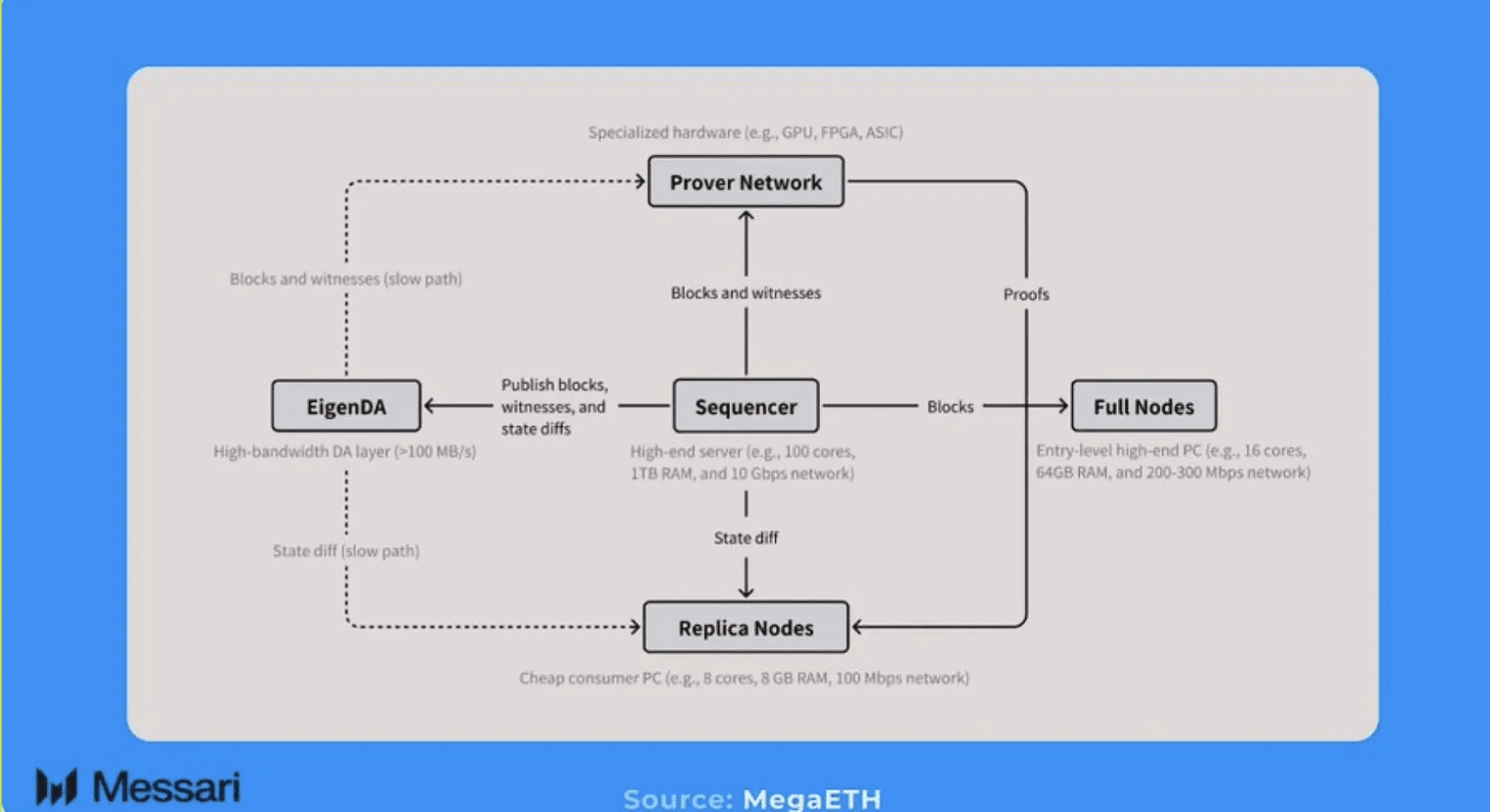

MegaETH mewakili tesis yang sama sekali berbeda. Alih-alih perbaikan kecepatan bertahap, ia mengusulkan blockchain waktu nyata yang mampu memproses hingga 100.000 TPS dengan waktu blok serendah 10 milidetik.

Strategi ekosistemnya sangat terkurasi melalui MegaMafia, serangkaian aplikasi yang dibangun khusus untuk mengeksploitasi eksekusi waktu nyata. Pendapatan disematkan lebih awal melalui USDm, sebuah stablecoin asli, sementara token MEGA memiliki utilitas eksplisit dalam staking sekuenser dan lelang prioritas transaksi. Distribusi token yang berfokus pada komunitas proyek ini juga menonjol di pasar yang lelah dengan alokasi yang berat oleh VC.

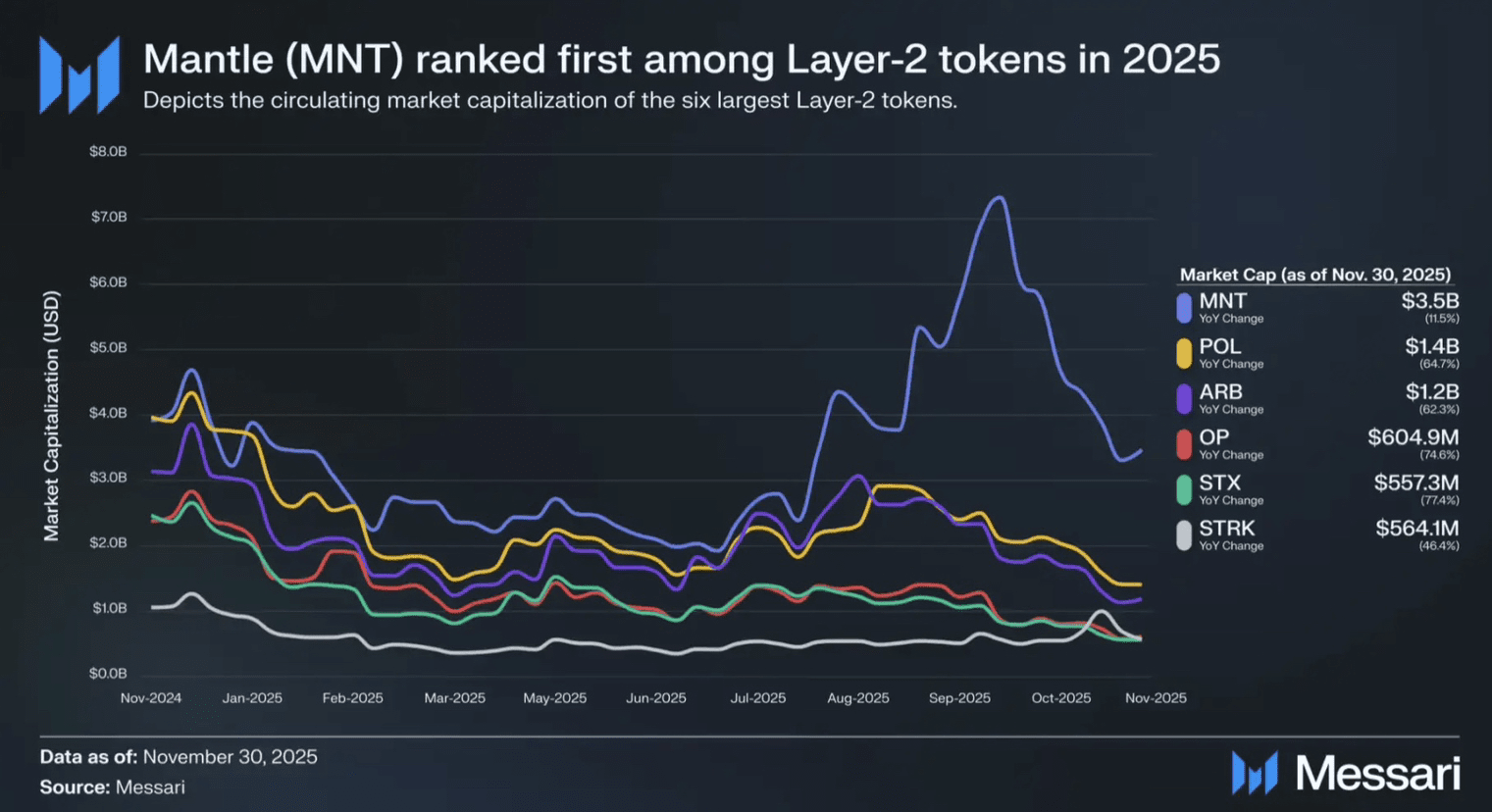

Mantle: Infrastruktur Keuangan Institusional

Perbedaan Mantle berasal dari integrasi, bukan tontonan. Terkait erat dengan Bybit, Mantle memposisikan dirinya sebagai rantai keuangan yang terintegrasi secara vertikal. Produk seperti mETH, cmETH, FBTC, dan kemitraan mendalam dalam tokenisasi aset dunia nyata menjadikan Mantle sebagai rumah alami bagi modal institusional.

Peta jalannya terbagi dengan jelas antara onboarding ritel melalui aplikasi seluler dan tokenisasi tingkat perusahaan sebagai layanan. Dalam pasar yang terobsesi dengan kualitas hasil, strategi Mantle secara diam-diam efektif.

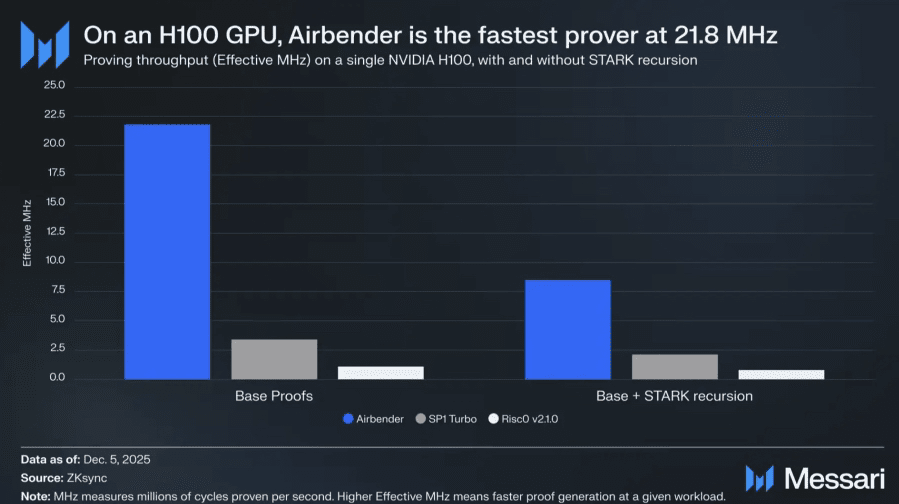

ZKsync: Skala Berbasis Kepatuhan Pertama

Sementara yang lain mengejar pengguna, ZKsync membangun untuk bank. Dengan peningkatan seperti Airbender dan Atlas, ia mengoptimalkan untuk finalitas cepat, biaya pembuktian rendah, dan keandalan institusional.

Model Prividium-nya memungkinkan rantai privat dan patuh yang tetap terhubung ke likuiditas Ethereum, menarik bagi entitas yang diatur seperti bank besar. Pada 2026, ZKsync berencana untuk mengaktifkan mekanisme buyback dan burn berbasis biaya, mengubah penggunaan jaringan secara langsung menjadi nilai token.

Dari Narasi ke Angka

Pelajaran dari 2025 sangat jelas. Dominasi teknis tidak menjamin keberhasilan ekonomi, dan skala saja tidak membenarkan penilaian. Saat Layer 2 memasuki 2026, hanya mereka yang berfungsi sebagai bisnis on-chain yang menguntungkan yang akan bertahan.

Pasar tidak lagi menghargai janji. Ia mematok arus kas, efisiensi modal, dan kejelasan strategis. Bagi para investor, ini menandai pergeseran dari spekulasi gaya lotere menuju pemikiran kepemilikan yang nyata.

Layer 2 tidak lagi tentang siapa yang bisa menskalakan Ethereum secepat mungkin. Ini tentang siapa yang bisa mengubah skala menjadi nilai yang bertahan lama.

Artikel ini hanya untuk tujuan informasi. Informasi yang diberikan bukanlah nasihat investasi.

#Binance #wendy #Layer2 #ETH $ETH $ARB $OP