Sejak Satoshi Nakamoto menerbitkan buku putihnya pada tahun 2008, cryptocurrency telah berkembang dari alat eksperimen yang marginal menjadi tahap yang matang

Hukum di baliknya dirangkum dalam sepuluh fakta khas

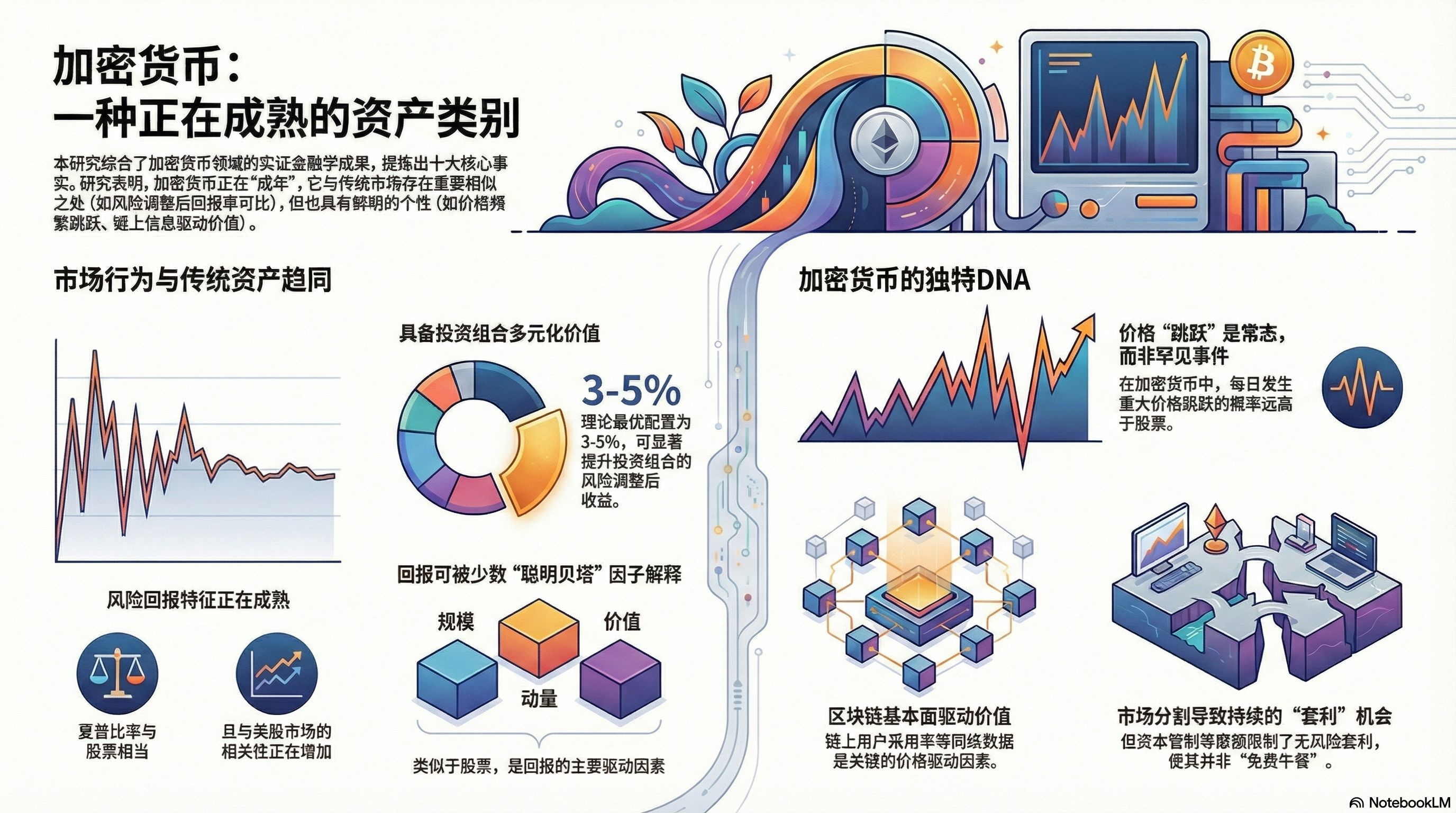

1. Risiko dan imbalan: Volatilitas tinggi tetapi "sangat adil"

Pertama, ditemukan bahwa cryptocurrency meskipun sangat volatil, secara finansial itu adalah "masuk akal".

• Fakta 1: Keuntungan dan volatilitas cryptocurrency memang lebih tinggi satu tingkat dibandingkan saham, tetapi rasio Sharpe-nya (pengembalian disesuaikan dengan risiko) sebenarnya sangat mendekati indeks saham AS. Ini berarti, keuntungan tinggi yang Anda dapatkan pada dasarnya adalah kompensasi yang adil untuk risiko sangat tinggi yang Anda ambil.

• 事实 2: 它正在与主流金融体系融合。在2020年之前,它与股票几乎没有关系,但2020年后,它与美股的相关性从2%飙升到了37%,并且能显著反映通胀预期。

二、 投资组合:为什么你需要配置它?

通过模型计算了它在投资组合中的实际价值。

• 事实 3: 即使相关性在上升,加入少量加密货币依然能显著优化投资组合的收益表现。计算表明,理论上的最优配置比例对于零售投资者约为 3.1%,对于机构投资者则约为 5.5%。

三、 市场驱动力:什么在决定价格?

寻找像股票市场那样的“因子”规律。

• 事实 4: 发现 C-4 因子模型(市场、规模、动量、以及基于链上数据的价值因子)可以解释大部分的收益变动。

• 事实 7: 区块链本身的经济活动是核心驱动力。具体来说,链上用户采用率(新地址增长)能解释约 8% 的收益变化。

四、 独特的市场特征:跳跃与模型透明度

加密货币有一些非常“反传统”的特征。

• 事实 5: 它的价格变动极不连续。与股票市场偶尔发生崩盘不同,加密货币中**“常见灾难”(频繁的大幅价格跳跃)**是常态,这对其风险管理提出了巨大挑战。

• 事实 6: 证明了在加密货币研究中,“少即是多”。包含高阶项的简单透明模型(玻璃盒模型)在解释力上完全不亚于复杂的深度学习“黑盒”模型,且更具经济解释性。

五、 市场运作与效率:老问题的延续

尽管技术很新,但“老问题”依然存在。

• 事实 8: 市场仍然存在低效。由于交易所分割和资本管制,不同平台间的价差依然存在,这种所谓的“套利机会”其实是对极高执行风险的补偿。

• 事实 9: 永续合约已成为主流。曾经非常赚钱的“套利交易(Carry Trade)”获利空间自2024年以来已经显著压缩,到2025年甚至出现了负收益。

六、 总结:从“炒作”到“合规资产”

• 事实 10: 监管正在让市场变得更好。随着 2025 年(GENIUS 法案)的出台和更严谨的会计准则(如公允价值会计),市场的透明度和机构信心正在大幅提升。

总而言之, 加密货币已经告别了纯粹的投机和炒作阶段。它已经成长为一种拥有独特属性(如链上驱动、频繁跳跃)但也遵循传统金融逻辑的合法资产类别。

以上研报来自 *Nicola Borri, Yukun Liu, Aleh Tsyvinski, and Xi Wu*