Beberapa waktu lalu, masalah Greenland menyebabkan ketegangan antara Amerika Serikat dan Eropa, lalu kerjasama Kanada dan China juga menyebabkan ketegangan antara Amerika Serikat dan Kanada, sedangkan variabel terbesar di pasar antara China dan Amerika Serikat pada tahun 2025 adalah sengketa perdagangan dan redistribusi rantai pasokan.

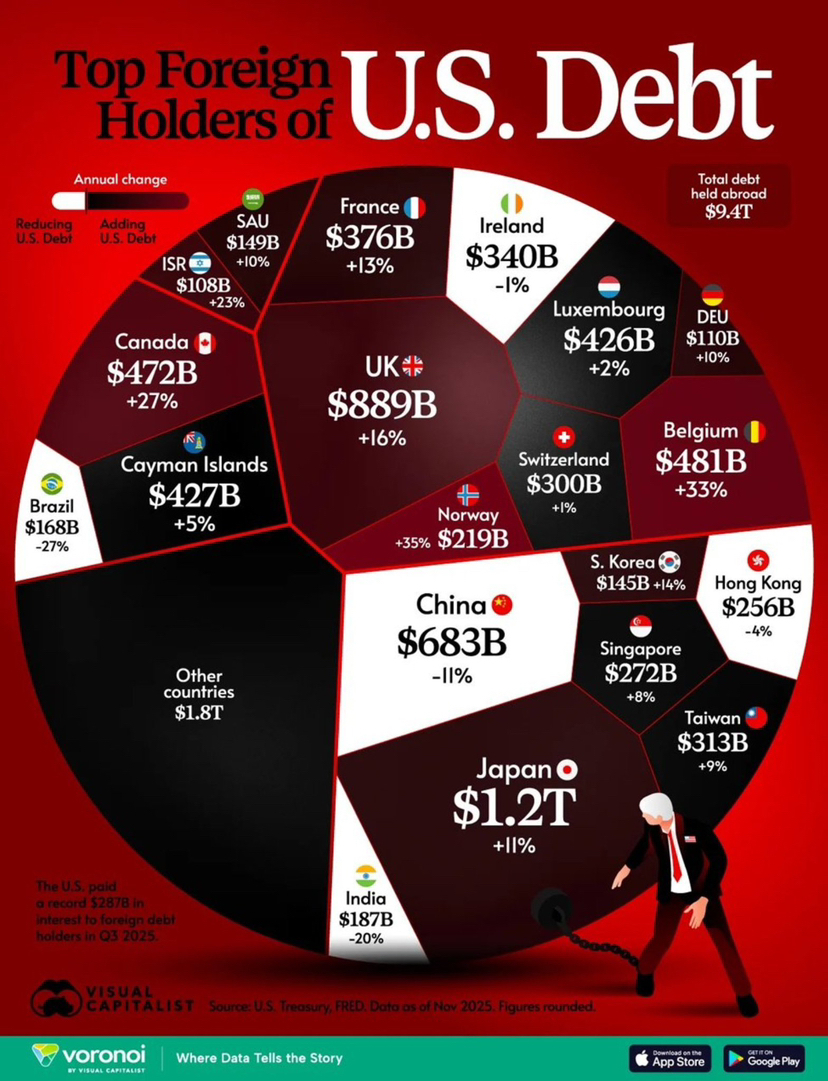

Namun, dari situasi pembelian utang AS, luar negeri secara total memiliki utang AS sebesar 9.4T dolar, di mana Eropa (bukan Uni Eropa) menyumbang 33.4% dari total tersebut, dan Jepang adalah salah satu pemegang terbesar di negara tunggal, dan masih terus menambah kepemilikan, ini menunjukkan bahwa konflik geopolitik dapat merobek narasi, tetapi sangat sulit untuk segera merobek sistem penyelesaian dan jaminan.

Pertama, semakin banyak konflik, aset dolar semakin mirip dengan uang tunai di masa perang.

Konflik geopolitik membawa ketidakpastian biaya energi dan pengiriman, peningkatan risiko gangguan rantai pasokan, dan ekstremisme kebijakan (termasuk sanksi, kontrol ekspor, subsidi industri, dan perluasan anggaran pertahanan, dll.). Ini secara langsung akan meningkatkan premi risiko, membuat modal global secara alami cenderung kembali ke likuiditas dolar + jaminan obligasi AS.

Oleh karena itu, kepemilikan obligasi AS di luar negeri sebenarnya adalah yang paling dapat mencerminkan perbedaan 'musuh dan teman', dengan struktur yang menunjukkan karakteristik pengelolaan dan alokasi yang lebih jelas dalam 'pusat keuangan dan sistem aliansi'.

Kedua, tingginya kepemilikan Eropa adalah hasil dari finansialisasi konflik.

Eropa, terutama Inggris, Luksemburg, Irlandia, dan Belgia, seringkali bukan karena orang Eropa lebih mencintai Amerika, tetapi karena modal global dalam lingkungan konflik lebih bergantung pada sistem pengelolaan, penyelesaian, repo, dan derivatif yang matang. Dan sistem ini paling mudah mendaftarkan posisi di pusat keuangan Eropa.

Bahasa sederhananya adalah ketika dunia semakin kacau, modal semakin membutuhkan saluran, Eropa adalah saluran, dan Amerika menyediakan aset dasar. Inilah sebabnya mengapa kita melihat proporsi obligasi AS yang begitu tinggi di Eropa, yang mencerminkan infrastruktur keuangan dan jalur modal, bukan pernyataan emosional.

Ketiga, Jepang adalah pemain besar yang pasif di bawah konflik geopolitik.

Bagi Jepang, konflik geopolitik akan memperbesar dua jenis tekanan:

A. Tekanan nilai tukar dan tekanan harga energi. Semakin besar fluktuasi nilai tukar, semakin banyak aset valuta asing yang diperlukan untuk melakukan buffer.

B. Semakin tinggi risiko, semakin banyak asuransi jiwa atau dana pensiun yang perlu memiliki aset durasi untuk mencocokkan kewajiban. Ditambah dengan kebutuhan intervensi valuta asing jika diperlukan, Jepang terhadap obligasi AS lebih seperti pengaturan struktural, bukan mau atau tidak mau membeli, tetapi sistem yang harus memilikinya.

Ini juga menjelaskan mengapa saat gesekan dan konflik meningkat, Jepang sering kali tidak akan berpihak seperti seruan, tetapi akan terus mempertahankan proporsi stabil aset dolar di sisi aset.

Keempat, logika pengurangan kepemilikan China pada dasarnya juga merupakan logika konflik geopolitik.

Peningkatan konflik berarti peningkatan risiko ekor, konflik Rusia-Ukraina telah memberikan kita pelajaran yang sangat baik, risiko pembekuan, risiko sanksi, risiko saluran pembayaran, bahkan risiko aset yang dipolitisasi akan muncul seiring dengan konflik.

Oleh karena itu, pengurangan kepemilikan China lebih mirip dengan manajemen risiko cadangan luar negeri, mengurangi eksposur risiko terhadap satu lawan, meningkatkan mobilitas aset, dan meningkatkan alokasi yang beragam. Tentu saja, pengurangan tidak berarti pemisahan, apalagi keluar dari sistem dolar, karena dalam kenyataannya, tidak banyak aset yang dapat segera menggantikan dalam jangka pendek dengan kedalaman dan likuiditas. Inilah yang disebut saling mencintai dan membunuh, di mana perlawanan politik meningkat, tetapi di sisi keuangan masih terikat oleh sistem yang sama.

Konflik geopolitik akan mempercepat munculnya pertentangan antara keuangan, suku bunga, dan utang.

Konflik berarti peningkatan pengeluaran pertahanan, subsidi industri, dan biaya lokal rantai pasokan, yang akhirnya semua akan berujung pada defisit fiskal, dan semakin besar defisit, semakin tinggi suku bunga, pengeluaran bunga obligasi AS semakin mirip dengan lubang hitam yang terus berkembang.

Semakin banyak konflik, semakin banyak kebutuhan akan obligasi AS, semakin tinggi biaya bunga yang harus dibayar Amerika, semakin tinggi biayanya, semakin mudah kebijakan tersebut akan dipatahkan oleh pasar. Inilah medan perang keuangan yang sebenarnya dalam beberapa tahun ke depan, di mana bunga yang dibayarkan AS kepada negara lain pada tahun 2025 akan mencapai 2,870 juta dolar.

Oleh karena itu, dari sudut pandang distribusi modal, istilah 'musuh dan teman' sebenarnya sangat jelas di tingkat keuangan. Amerika, pusat keuangan Eropa, dan Jepang secara alami akan 'berkelompok' dalam satu sistem penyelesaian dan jaminan, bukan karena mereka lebih bersatu, tetapi karena mereka berbagi satu set kolam aset dolar, jaringan penyelesaian, pasar repo, dan alat lindung nilai. Semakin kacau dunia, semakin sistem ini membutuhkan jaminan dasar yang stabil, obligasi AS semakin mirip dengan amunisi standar uang tunai di masa perang.

Dan meskipun China sedang mengurangi kepemilikan, mereka masih salah satu pemegang obligasi AS yang besar, dan ini sendiri menunjukkan bahwa perlawanan antara China dan AS dapat meningkat dalam narasi, tetapi perpecahan di tingkat keuangan secara menyeluruh belum terjadi, setidaknya belum sampai pada tahap likuidasi. Secara lebih realistis, bukan karena tidak ingin membuat wajah buruk, tetapi karena dalam jangka pendek, aset yang dapat menggantikan dengan kedalaman dan likuiditas sangat sedikit, dan manajemen cadangan luar negeri juga tidak bisa mengambil keputusan berdasarkan emosi.

Kita bisa membenci lawan, tetapi sangat sulit untuk tidak menggunakan sistem lawan dalam jangka pendek.

PS: Dalam bidang cryptocurrency juga ada situasi seperti ini, Anda bisa mengutuk #Binance setiap hari, tetapi ketika Anda memilih untuk bertransaksi, Anda mungkin tetap harus memilih Binance, bukan karena Anda sangat menyukai mereka, tetapi berdasarkan kedalaman dan likuiditas yang seringkali tidak memberikan Anda pilihan lain.