Comprendere il flusso degli ordini e la profondità di mercato è essenziale per cogliere opportunità in un mercato toro.

Nota dell'editore: l'articolo spiega principalmente che il trading di mercato non è completamente controllato da "smart money" come affermano alcune teorie di trading popolari, ma è basato sull'interazione tra profondità di mercato e flusso degli ordini. I trader di grandi dimensioni eseguono gli ordini scegliendo aree con sufficiente liquidità, evitando costi di trading aggiuntivi. I trader dovrebbero concentrarsi sulla struttura reale del mercato e sui movimenti dei partecipanti, piuttosto che sulla sovramisterizzazione delle operazioni di mercato.

Di seguito è riportato il contenuto originale (per facilitare la lettura, il contenuto originale è stato riorganizzato):

Se sei stato nel circuito del trading per un po', potresti aver notato che c'è sempre una strategia "popolare del mese", in altre parole, quel sistema di trading di cui tutti parlano. Oltre al fatto che ho ricevuto innumerevoli messaggi diretti su Twitter riguardo al concetto di smart money, puoi vedere queste figure di trader "SMC" su varie piattaforme.

Instagram, YouTube, Twitter e altri social media sono pieni di quei grafici retrospettivi di TradingView che mostrano trading su timeframe di 1 minuto, con ritorni del 10-20R (rapporto rischio/rendimento). Scrivo questo articolo per rivelare alcune delle vere ragioni per cui il mercato si muove, perché il mercato fluttua, perché sono stanco di sentire queste affermazioni su "market makers che manipolano il mercato".

Concetto di strategia

Prima di tutto, cosa sono i concetti di smart money?

Il trading SMC è una forma derivata delle dottrine dei trader interni (ICT), in parole semplici, il suo approccio al trading si basa sul fatto che il 'smart money' manipola continuamente i prezzi per attivare gli stop loss dei trader retail e creare liquidità nel mercato.

ICT chiama queste persone "market maker", un termine che menzionerò più avanti.

Questi concetti sono diventati molto popolari principalmente perché "sono cool".

Nuovi trader di tutto il mondo si siedono a casa, perdendo soldi con MetaTrader 4, vedendo parole come "smart money" e "manipolazione", e improvvisamente non si sentono più retail, ora capiscono completamente come funzionano i mercati finanziari, perché possono vedere quelle operazioni segrete che avvengono ogni giorno "dietro le quinte".

Ma la verità è che i "concetti ICT" funzionano effettivamente, ma il motivo per cui funzionano è molto più noioso di quanto sembri.

Una cosa molto popolare che fanno i trader ICT e SMC è rinominare e complicare le cose, facendole sembrare più attraenti, facendoti credere di avere informazioni interne che altri non conoscono.

Se guardi questo video di Chris Lori, che ha più di dieci anni, Chris Lori è uno dei soggetti di apprendimento di ICT, potresti capire l'origine di questi concetti.

Negli anni, questi concetti si sono espansi ad altri mercati, come le criptovalute, e continuano a dipendere fortemente dai concetti di "manipolazione" e "market makers". Ti lascio decidere, basta chiederti una domanda: chi pensi che stia seduto in banca, fissando per tutto il giorno un grafico USD/CHF a 1 minuto o un grafico di una criptovaluta, facendo solo soldi dalle stop loss dei retail?

Non è necessario essere un genio per rendersi conto di quanto suoni stupido, ma come ho detto, questi concetti funzionano effettivamente; il mercato tende spesso a rompere i massimi / minimi precedenti e poi a invertire, il mercato tornerà ai "blocchi d'ordine" e continuerà nella direzione prevista.

Diamo un'occhiata al perché.

Aspettative realistiche

Prima di approfondire la strategia stessa, devi comprendere alcuni concetti di base e perché la maggior parte dei trader che condividono online il trading "SMC" non guadagnano soldi nel trading reale.

Vale anche la pena menzionare che questo è completamente "un affare da trader SMC", perché mentre facevo ricerca per questo articolo, ho sfogliato parte del contenuto di ICT, e lui in realtà non promuove questo tipo di trading; ho anche trovato alcuni suoi video sulla gestione del rischio, che contenevano consigli molto pratici.

Quindi, perché non puoi guadagnare 10R da ogni trade come quelle persone su Instagram?

Se sei ancora un po' nuovo nel trading, R rappresenta l'unità di rischio che stai assumendo.

Se vedi qualcuno online parlare di un trade 3R, significa che hanno guadagnato tre volte il rischio; in altre parole, se il loro rischio è di 1000 dollari, hanno guadagnato 3000 dollari.

Un concetto molto semplice, che la maggior parte di voi probabilmente conosce, è stato discusso molte volte online e su questo sito; se vuoi sapere di più, ricorda di leggere l'articolo sulla gestione del rischio.

Il problema principale dei trader SMC che vedi online è che tendono sempre a pubblicare trade con stop loss di pochi tick, ma con ritorni enormi.

Perché si dice che fare trading a 10R non sia realistico, la spiegazione più semplice è che se assumiamo temporaneamente che sia realistico.

Fare trading su grafici a 1 minuto offre molte opportunità di trading ogni giorno, supponendo che tu stia monitorando 2-3 mercati contemporaneamente, e la maggior parte dei giorni avrai almeno due opportunità di trading.

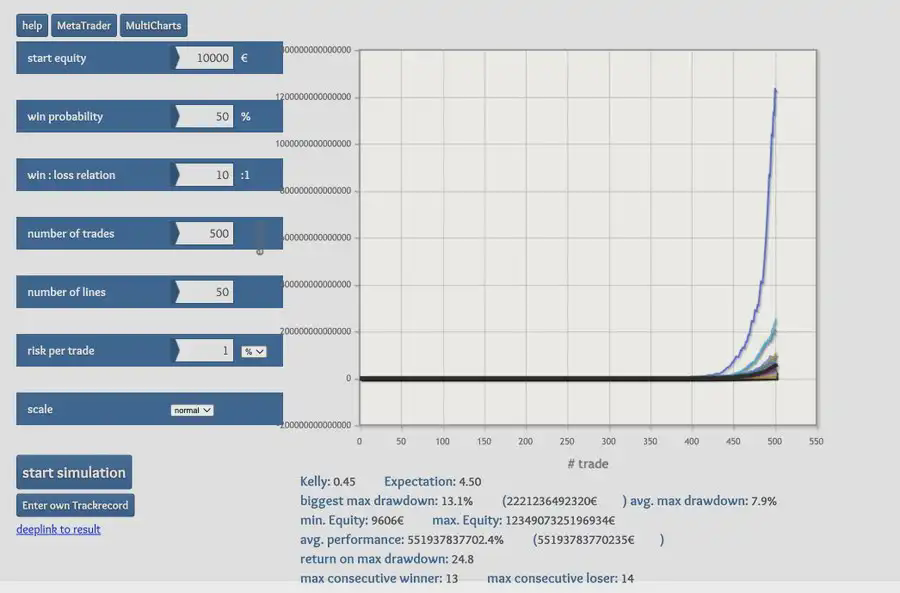

Secondo questa logica, ci sono circa 250 giorni di trading in un anno, quindi supponiamo che tu esegua 500 trade durante tutto l'anno. Ogni trade ha un rapporto rischio/rendimento di 10:1 e hai ragione nel 50% dei casi.

Partendo da un conto di 10.000 euro, alla fine dell'anno avrai un profitto di 13 cifre, ora sei la persona più ricca del mondo, congratulazioni.

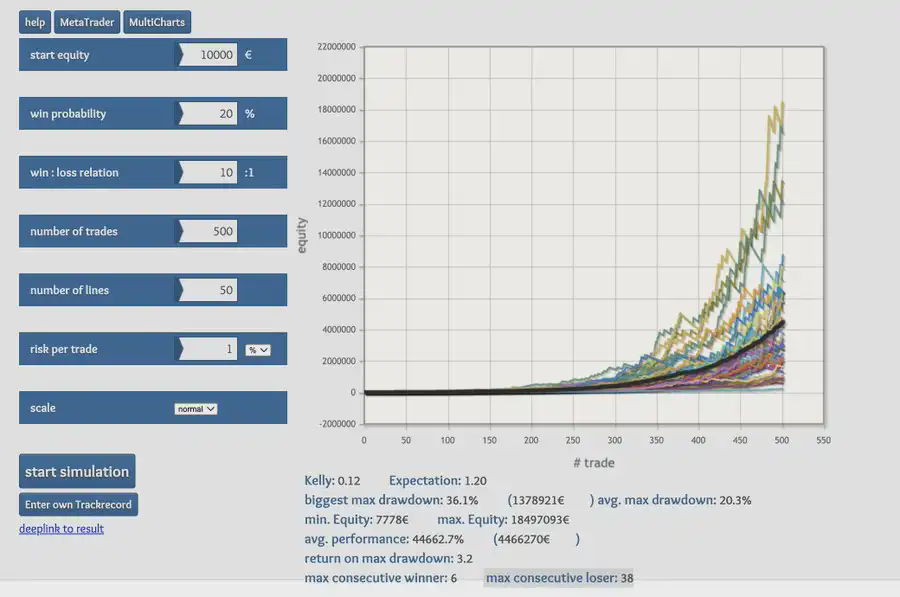

Un punto che ho visto online è che questi trade ad alto rendimento hanno un tasso di successo molto basso, intorno al 20-30%, ma poiché il rapporto rischio/rendimento è molto grande, è comunque una strategia redditizia.

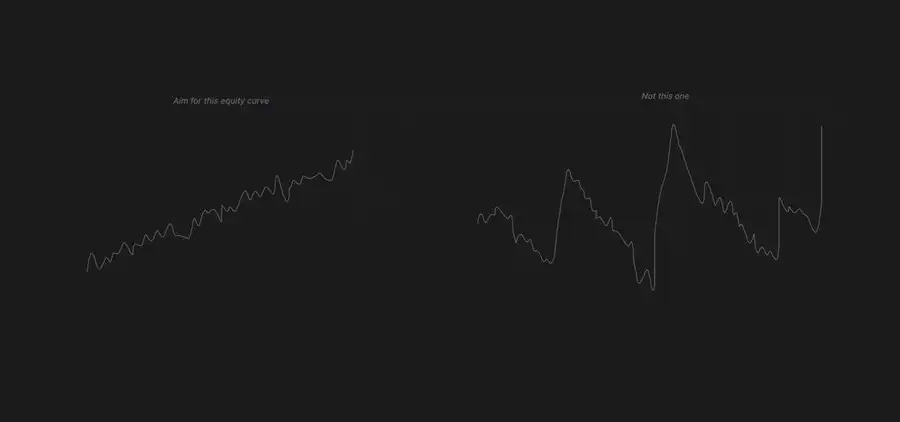

In effetti, seguire una strategia con un rapporto rischio/rendimento di 10:1 e una percentuale di successo del 20% è redditizio nel lungo termine, ma se guardi sotto, scoprirai che una delle curve di capitale ha subito 38 perdite consecutive.

Immagina di poter sopportare 38 perdite consecutive davanti al computer senza essere influenzato dalle emozioni, senza violare alcuna regola, evitando di subire perdite maggiori?

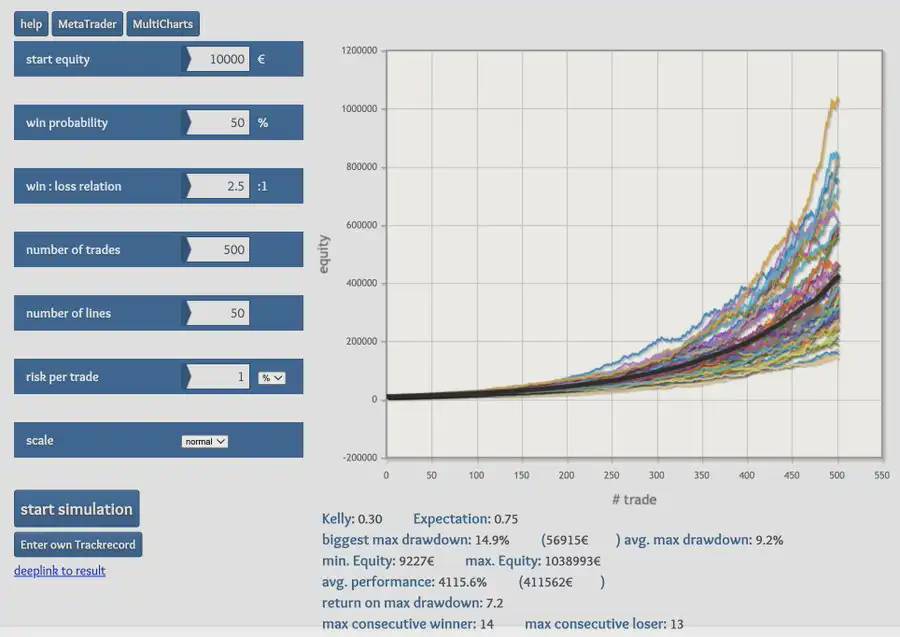

Se facciamo un'altra simulazione, considerando una strategia con un tasso di vincita del 50% e un rapporto rischio/rendimento di 2,5, questo è molto più realistico rispetto all'ipotesi precedente, vedrai che è ancora possibile subire 13 perdite consecutive.

Anche così, sarà molto difficile da sopportare, ma se hai costruito un forte track record e hai fiducia nel tuo sistema, scoprirai che tollerare queste perdite consecutive non è così difficile, piuttosto che sederti costantemente in perdita, aspettando di incontrare quel trade "vincente" che ti restituisce 10 volte il rischio.

Ma va bene, alla fine, se concentrarsi sul costruire gradualmente la tua curva di capitale o cercare di fare un "home run" in ogni trade, è una tua scelta.

Se fai trading su timeframe più bassi, come grafici a 1 minuto o a tick, utilizzerai posizioni considerevoli e imposterai stop loss molto stretti.

Questo è un setup di trading comune tra i trader SMC; il mercato ha rotto il livello di resistenza per "prendere liquidità", quindi si verifica una rottura della struttura al ribasso.

L'idea di questo trade è di andare short sotto l'ultima candela al rialzo di 1 minuto prima della vendita, puntando ai minimi precedenti.

In questo esempio, il trade non ha avuto successo, ed è completamente normale; non tutti i trade saranno redditizi, ma dobbiamo approfondire la gestione del rischio di questo setup per capire i problemi.

So che la maggior parte di voi fa trading con conti più piccoli, ma ovviamente tutti sperano un giorno di avere successo e di poter fare trading con grandi capitali; quindi, supponiamo in questo caso che tu stia facendo trading con un conto da 100.000 dollari e il rischio impostato all'1%.

Poiché il tuo stop loss è di soli 27 dollari, a solo 0,13% dal prezzo di entrata, per far sì che questo movimento di 27 dollari valga 1000 dollari, devi shortare una quantità considerevole di Bitcoin; specificamente, circa 750.000 dollari o 37 BTC.

Per illustrare meglio questo, supponi di andare short su 37 BTC a 20.287 dollari, per un valore totale di 750.619 dollari. Se il prezzo di BTC si muove contro di te a 20.314 dollari, il valore di questi 37 BTC diventa 751.618 dollari, il che significa che ora devi 1.000 dollari alla borsa, perché hai preso in prestito denaro per andare short sul Bitcoin.

Certo, l'intero processo è automatizzato, se imposti uno stop loss a 20.314 dollari, la borsa chiuderà automaticamente la posizione e perderai quei 1.000 dollari, quindi potrai continuare al prossimo trade, oppure... riesci davvero a continuare?

Come puoi vedere, questo è un grafico footprint che mostra in modo molto semplice, con i numeri a sinistra che rappresentano le vendite e i numeri a destra che rappresentano gli acquisti.

Per ulteriori informazioni sui grafici footprint, puoi leggere questo articolo.

Potresti aver sentito questo punto di vista di trading: ogni venditore deve avere un compratore, e viceversa. Quindi, se vendi Bitcoin per un valore di 750.000 dollari e vuoi chiudere la posizione, devi trovare qualcuno disposto ad acquistarlo.

Nel grafico sopra, la linea rossa rappresenta il tuo stop loss impostato in borsa, mentre la linea blu sopra mostra dove effettivamente chiuderai la posizione, poiché il mercato deve prima colmare il gap di 37 BTC. Questo è ciò che viene chiamato slippage, e in questo caso, probabilmente incontrerai uno slippage di circa 10 dollari.

Se il tuo stop loss originale è inferiore a 30 dollari, questo slippage è piuttosto significativo, portando a una perdita aggiuntiva totale dello 0,3% (ossia 300 dollari), escluse le commissioni. Da questo esempio si può vedere che se fai trading su timeframe molto bassi, il tuo rischio dell'1% raramente riesce a mantenersi realmente all'1%, soprattutto quando fai trading con un conto di grandi dimensioni.

E questo esempio è usato in un giorno di trading normale; durante eventi di notizie di alta influenza, i market maker ritirano la liquidità prima che si verifichi l'evento, la situazione potrebbe essere ancora peggiore.

Ho discusso di questo nel video qui sotto: link al video

Fare trading su grafici a 1 minuto non è irrealistico, soprattutto nella maggior parte dei casi se stai facendo trading in un mercato con buona liquidità. Ma devi comunque essere consapevole della liquidità, degli spread e delle commissioni. Puntare a un obiettivo di 10R in ogni trade e considerarlo un obiettivo normale di trading non è realistico.

Anche se riesci a trovare una strategia che può effettuare trading a 10R con un tasso di successo del 20%, prima o poi affronterai un lungo periodo di perdite, momento in cui potresti non essere in grado di sopportarlo, soprattutto se stai facendo trading con più capitale.

Il trading è già abbastanza stressante e richiede molta concentrazione e impegno; se sai che queste sono opportunità di trading a bassa probabilità, non c'è bisogno di complicarti ulteriormente, cercando di fare un "home run" in ogni trade. Guadagnare nel trading è un accumulo a lungo termine, non una singola operazione fortunata.

Market maker

L'intera idea della strategia si basa principalmente sulla "manipolazione di mercato", ovvero la "manipolazione" causata dai market maker.

Il vantaggio di questa strategia è che i market maker sono un "entità malvagia", che manipola il mercato tutto il giorno e attiva gli stop loss degli investitori retail. Ma in realtà, questo non è il lavoro dei market maker. Il compito dei market maker è fornire liquidità al mercato, non influenzare il movimento del mercato tramite manipolazioni malvagie.

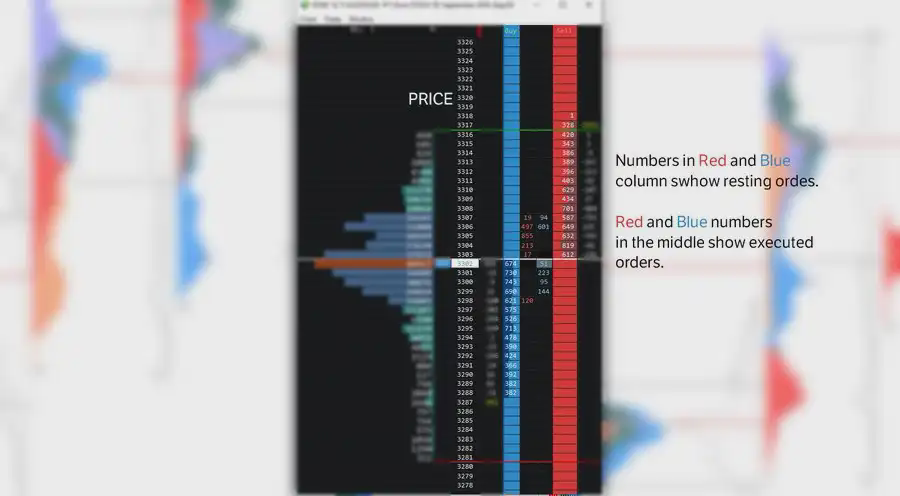

Se guardi la profondità di mercato di qualsiasi strumento di trading, vedrai le quotazioni sui prezzi di acquisto (bid) e di vendita (offer).

Poiché la profondità di mercato di mercati caldi come Bitcoin, E-mini S&P 500, Nasdaq, oro, petrolio o valute è generalmente fornita dai market maker, nella maggior parte dei casi, puoi entrare e uscire da queste operazioni senza problemi.

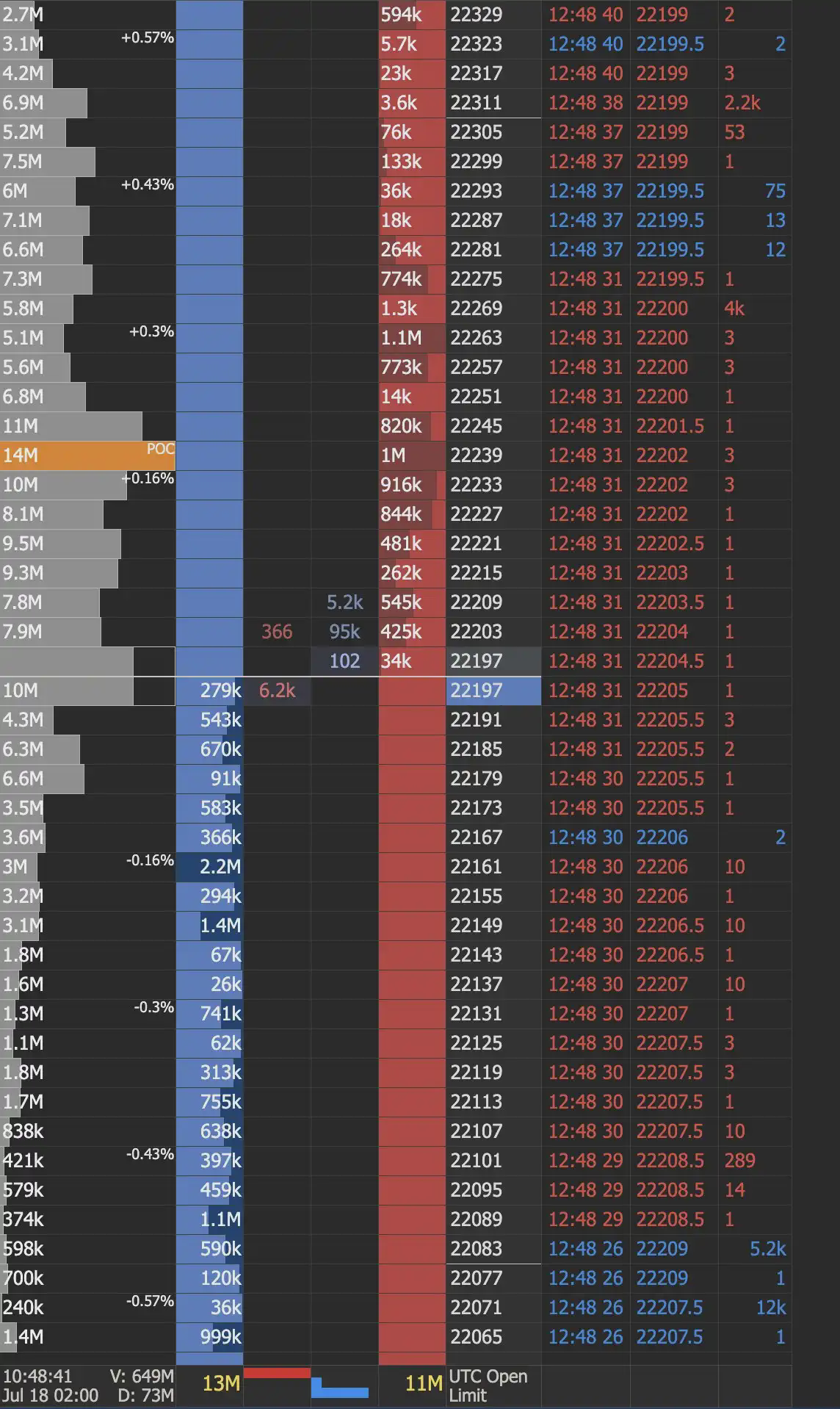

Il grafico sopra mostra la profondità di mercato dell'Euro Stoxx 50, un mercato popolare scambiato su Eurex.

Puoi vedere che attualmente ci sono 464 contratti da acquistare a 3516 e 455 contratti da vendere a 3517.

Se vuoi entrare nel mercato con una posizione long, hai due opzioni:

1. Ordini di mercato (Market Buy): questo porterà a attraversare lo spread, entrerai immediatamente nel trade a 3517, mentre il mercato effettivamente scambia a 3516, quindi perderai immediatamente 1 tick.

2. Ordini limite (Limit Order): puoi piazzare un ordine limite a 3516, ma se ne piazzi solo 1, questo ordine sarà in coda, la profondità di mercato mostrerà che i compratori sono 467 contratti, e dovrai aspettare che l'ordine venga eseguito.

Se fai trading solo con 1 contratto, in questo mercato, 1 tick di spread significa un costo di 10 euro. Molti trader retail tendono a trascurare questo, utilizzando direttamente ordini di mercato, poiché vogliono entrare immediatamente nel trade. Ed è qui che i market maker entrano in gioco.

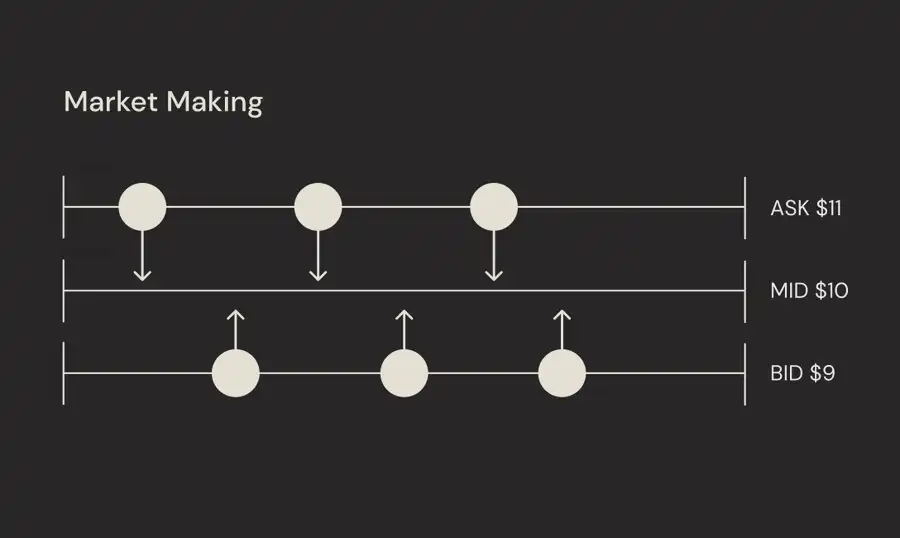

La strategia del market maker è chiamata "strategia delta-neutral", in altre parole, i market maker non si preoccupano della direzione del mercato, ma si concentrano semplicemente sull'offrire liquidità sugli spread e guadagnare profitti attraverso l'arbitraggio.

Perché se uso un ordine di mercato per acquistare a 3516, e il risultato è che viene eseguito a 3517, allora dall'altra parte c'è qualcuno che sta shortando a 3517, guadagnando immediatamente 1 tick di profitto.

L'immagine sopra mostra un esempio molto semplificato del market making.

In questo esempio, il market maker vende 1 contratto a 11 dollari, guadagnando 1 tick di differenza, ma ora ha una posizione corta di 1 contratto.

Come ho menzionato prima, la strategia dei market maker è la strategia delta-neutral, quindi i market maker non vogliono detenere posizioni sull'asset sottostante. Quindi ora devono acquistare 1 contratto a 9 dollari per chiudere la posizione short e guadagnare di nuovo attraverso lo spread.

Certo, nel mondo reale, i mercati possono fluttuare rapidamente in breve tempo, quindi i market maker potrebbero accumulare più posizioni long o short di quanto realmente desiderano e devono gestire tali posizioni di conseguenza.

Oggi, i market maker operano generalmente attraverso algoritmi, con molte aziende specializzate nel market making.

Certo, ci sono effettivamente comportamenti di manipolazione nei mercati finanziari. Ad esempio, nel mercato valutario, alcuni broker allargano gli spread, e nel mercato delle criptovalute, molte operazioni si basano su "informazioni interne", simile al mercato azionario.

Nel mercato delle valute, ci sono sicuramente molti comportamenti di manipolazione, come alcuni broker che fanno "front running" prima che i clienti piazzino ordini, ma questi comportamenti di manipolazione sono diversi dai tipi di manipolazione che i trader ICT/SMC credono siano "qualcuno che rompe continuamente gli stop loss".

Liquidità e flusso degli ordini

Flusso degli ordini

Per quanto riguarda ICT e SMC, le parole "liquidità" e "flusso degli ordini" vengono spesso menzionate.

È importante chiarire che questa strategia è completamente basata sull'azione del prezzo. I trader SMC non usano alcun dato di livello 2 o altri strumenti di flusso degli ordini, tranne l'azione di prezzo pura. Quando senti parlare di "flusso degli ordini", si riferiscono semplicemente alla direzione del flusso del mercato o alla tendenza generale.

Questo non è il vero significato del flusso degli ordini, anche se può apparire nel dizionario dei trader ICT/SMC, ma in generale, il "vero flusso degli ordini" si riferisce a tornare al DOM (Depth of Market) che ho mostrato prima.

Il flusso degli ordini studia la relazione tra ordini limite (liquidità) e ordini di mercato; è la forma di prezzo più primitiva che puoi osservare nel mercato.

Lo scopo di questo articolo non è spiegare la relazione unica tra ordini limite e ordini di mercato, di cui ho già parlato nel mio articolo sul trading di flusso degli ordini.

Per il fine di questo articolo, dovresti capire che il flusso degli ordini è la vista più raffinata del mercato, e i trader possono estrarre informazioni importanti dal flusso degli ordini attraverso alcuni strumenti, come DOM, Footprint, Time and Sales, ecc.

Liquidità

Il concetto di liquidità gioca un ruolo chiave nel trading ICT/SMC.

Le aree di liquidità si trovano solitamente sopra e sotto le linee orizzontali / diagonali.

Queste aree sono i punti in cui i trader retail impostano gli stop loss, e di solito vengono sfruttate dallo "smart money".

Ancora una volta, il motivo per cui queste fluttuazioni di prezzo si verificano è molto più noioso di quanto si possa attribuire a qualche forza nascosta.

Tutto si riduce al flusso degli ordini e all'interazione tra i partecipanti al mercato a prezzi specifici.

Certo, più semplice è, meglio è. Se fai trading con le onde di Elliott, i box di Gann o altre strategie altamente soggettive, sarà difficile trovare livelli di prezzo con una forte interazione nel mercato.

Ma per coloro che utilizzano semplici linee orizzontali o diagonali, o addirittura medie mobili comuni (50, 100, 200), scoprirai che c'è effettivamente una forte interazione a questi livelli.

Tutti i mercati finanziari operano in un'asta a due lati, il che significa che ogni acquirente deve avere un venditore dietro di lui e viceversa. Quando il mercato raggiunge livelli di supporto / resistenza simili, di solito si attivano due tipi di eventi.

Certo, ci sono stati effettivamente degli stop loss attivati, ma in molti casi ci sono anche trader e algoritmi che cercano di rompere questo livello, spingendo il prezzo a proseguire.

Se guardi il grafico EUR/USD sopra, quando il prezzo rompe la linea di supporto, attiva gli ordini di stop loss delle posizioni long, che sono ordini di vendita. Inoltre, ci sono nuovi ordini di vendita che entrano nel mercato, provenienti da trader che cercano di fare trading sulla continuazione del trend.

Poiché ogni acquirente deve avere un venditore dietro di lui (e viceversa), questa forte pressione di vendita crea un ambiente perfetto per i grandi capitali per entrare long.

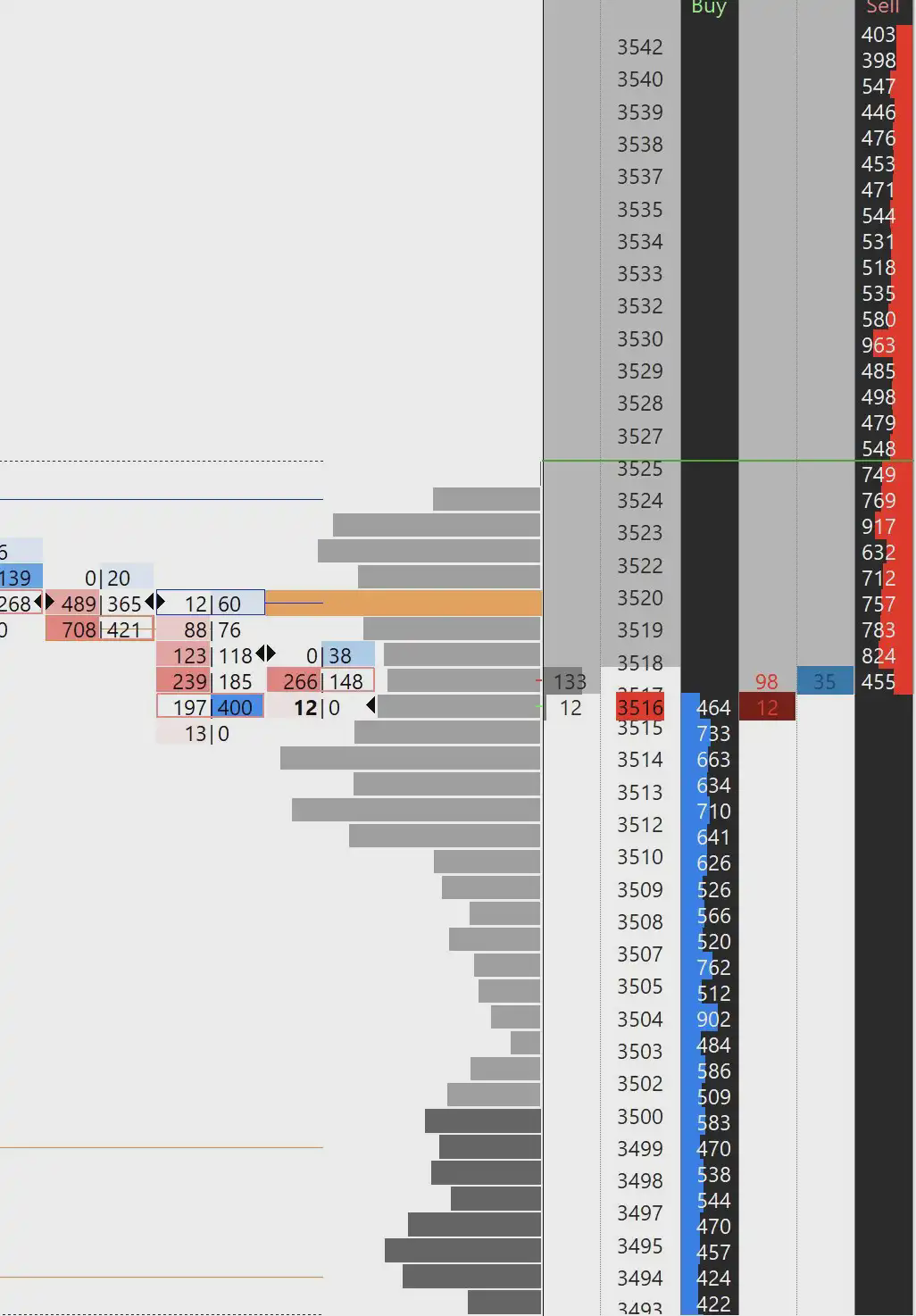

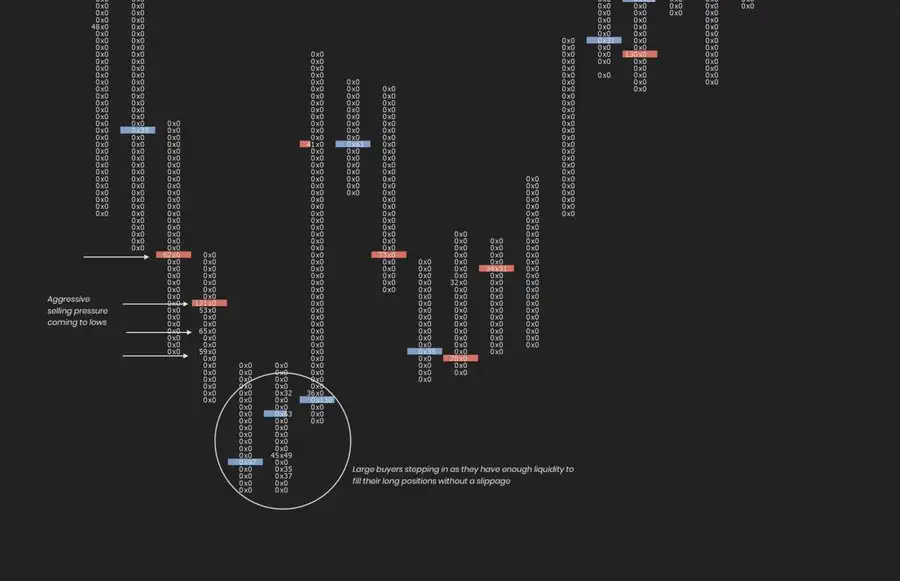

Come puoi vedere sopra, questo è un grafico footprint dell'EUR/USD (contratto future 6E), puoi vedere molto chiaramente questa dinamica.

Quando il prezzo rompe i minimi, l'attività di vendita (inclusi gli stop loss e l'afflusso di nuovi ordini) aumenta significativamente, ma una volta che il mercato raggiunge il minimo, grandi acquisti entrano improvvisamente e iniziano a riempire i loro ordini long.

Perché succede proprio qui?

Questo riporta all'esempio del trading del DOM Euro Stoxx menzionato in precedenza; se usi un ordine di mercato, stai essenzialmente attraversando lo spread, entrando istantaneamente in un ritracciamento di 1 tick. Negoziare un contratto in questi contratti futures europei ti farà perdere 6,25 dollari, che è un tick del prodotto.

Se fai trading solo con 1-2 contratti, questa perdita è tollerabile; ma cosa succede se vuoi comprare 100, 500 o addirittura 1000 contratti?

Come puoi vedere nel grafico footprint, c'è un acquirente che ha riempito 130 contratti a un prezzo; se sta facendo trading in un luogo con bassa liquidità, potrebbe perdere in pochi tick a causa dello spread, facilmente superando i 1.000 dollari.

Tuttavia, se fossero un po' più intelligenti e scegliessero di fare trading in aree con una maggiore partecipazione di mercato, potrebbero eseguire gli ordini senza slippage.

Quando le vendite vedono i loro nuovi short assorbiti da grandi acquisti e il prezzo non scende più, iniziano a chiudere le posizioni, il che trasforma nuovamente le vendite in acquisti, spingendo il prezzo verso l'alto.

Dal punto di vista del flusso degli ordini, ogni situazione è diversa e a volte ci sono ordini limite di grande valore appesi sopra e sotto il livello orizzontale, il che indica che nuovi partecipanti al mercato vogliono entrare, e non ordini di stop loss, perché non puoi vedere gli ordini di stop loss nel DOM; questo è un comune malinteso tra i trader alle prime armi.

Questi heatmap sono spesso lo strumento preferito di molti trader alle prime armi, che pensano che siano la panacea per tutti i problemi di trading.

Personalmente non lo penso, poiché ci sono molte situazioni in cui acquirenti o venditori inseriscono ordini falsi nel DOM, ordini che non intendono eseguire, solo per creare confusione.

Una volta che il prezzo inizia ad avvicinarsi a questi grandi ordini appesi, molti trader retail comprano in anticipo, solo per vedere quegli ordini ritirati all'ultimo minuto, mentre il mercato rompe, perché coloro che mettono ordini falsi stanno eseguendo ordini opposti.

Ho esplorato più a fondo questo argomento nel mio articolo (Microstruttura di Mercato), che è una buona risorsa per comprendere queste dinamiche di mercato.

In fin dei conti, pensare che il mercato stia semplicemente sondando in orizzontale o verticale per bombardare gli stop loss, passando da 'smart money' a trader retail, è piuttosto ridicolo.

A questi livelli, ciò che accade è ben oltre, il trigger degli stop loss è generalmente solo una parte minima di ciò che accade.

Se decidi di dedicare più tempo a studiare il flusso degli ordini, lo vedrai di persona; puoi unirti al Tradingriot Bootcamp, dove tutti i dettagli tecnici e di esecuzione del trading verranno spiegati.

AMD / Metodo delle tre fasi

Ho notato un modello molto popolare che viene spesso condiviso online, che è il "metodo delle tre fasi" (Power of Three) o AMD (Accumulazione, Manipolazione, Distribuzione).

Inizialmente è stato proposto come un modello di "falso breakout", che si verifica solitamente all'apertura di Londra, rompendo i limiti dell'area di trading, ma può essere applicato anche a diversi timeframe.

Questo è un buon modello, che può essere osservato frequentemente, poiché il prezzo tende a spingersi verso il lato del mercato con minore liquidità, osservando come si comporta la partecipazione al mercato, ma ancora una volta, non lo considererei una sorta di manipolazione malvagia.

Come nel precedente esempio, il mercato tende a rompere i massimi / minimi precedenti e attirare più partecipanti mentre attiva gli ordini di stop loss. Quando il prezzo rimbalza rapidamente e presenta caratteristiche di inversione a V, di solito significa che non c'è stato abbastanza tempo per accettare il nuovo livello di prezzo, ed è allora che può verificarsi un "falso breakout" e preannunciare una possibile inversione.

Ancora una volta, osservando attentamente il flusso degli ordini e la partecipazione al mercato nei punti bassi, possiamo trovare una spiegazione logica.

Un altro concetto molto popolare è il blocco degli ordini, queste magiche rettangoli sono utilizzati nella continuazione del trend, e una volta che il prezzo li tocca, sembra rimbalzare da questi blocchi.

Questi concetti hanno avuto molti nomi e spiegazioni diverse nel corso degli anni.

Nella terminologia ICT/SMC, il punto principale è che queste aree sono i luoghi in cui il 'smart money' riempie gli ordini. A dire il vero, non è completamente sbagliato, ma come sempre, l'affermazione di smart money / trader retail fa sembrare le cose molto più misteriose di quanto non siano in realtà.

Come già detto, i trader di grandi dimensioni non possono eseguire le loro posizioni a loro piacimento; devono fare trading in aree con sufficiente liquidità e favorevoli a loro, per evitare costi aggiuntivi.

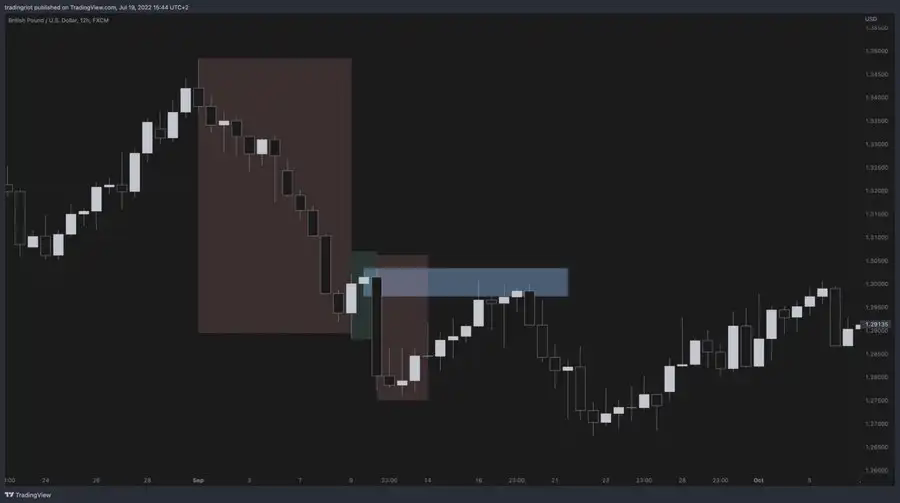

Se guardi l'esempio sopra, supponiamo che tu voglia vendere 1000 lotti di GBPUSD. Venderesti nell'area del riquadro rosso dove il prezzo sta scendendo e gli acquirenti sono scarsi, o venderesti nell'area del riquadro verde dove il prezzo sta salendo e ci sono sufficienti venditori?

Certo, l'area con il riquadro verde è ovviamente più significativa.