Una volta pensavo che il MEV fosse un problema di mempool. Il front-running, i bot sandwich, i trucchi di ordinamento - tutto ciò sembrava rumore a livello di applicazione. Dopo aver approfondito il design dei validatori, mi sono reso conto che la variabile più profonda non è il mempool. È chi controlla la produzione dei blocchi.

Fogo non considera l'ammissione dei validatori come un'ideologia. La considera come infrastruttura di esecuzione.

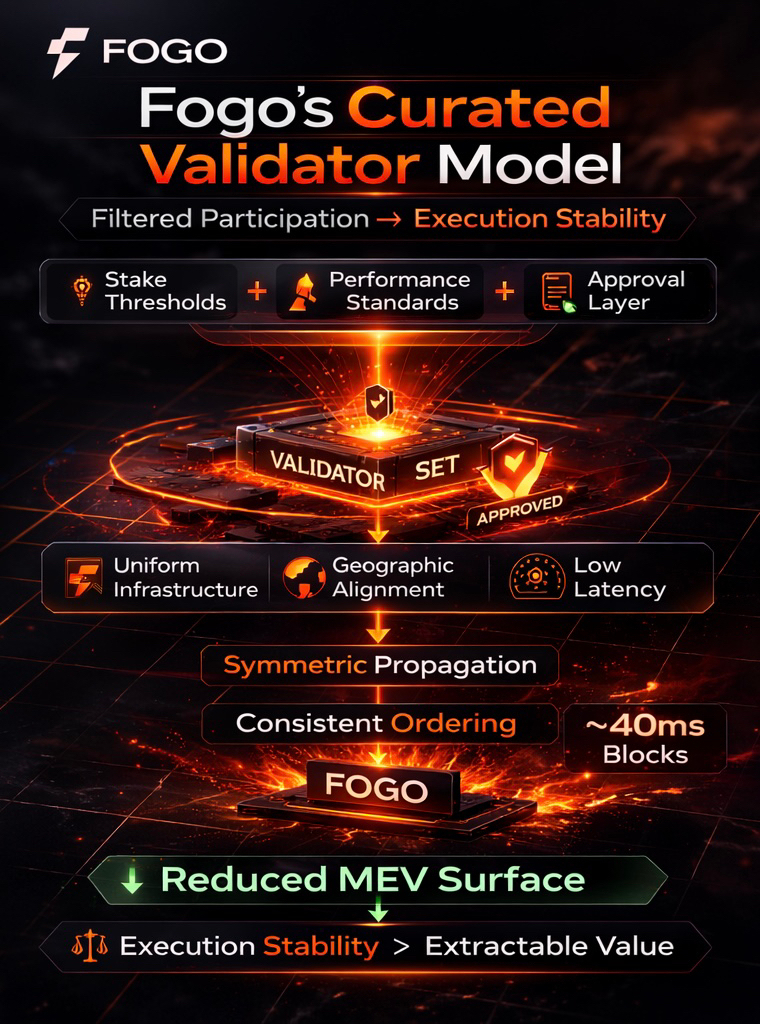

Nell'architettura di Fogo, la partecipazione dei validatori è strutturata piuttosto che completamente senza permesso. L'ingresso richiede soglie di stake, standard di prestazione e approvazione esplicita prima di operare. Quella decisione da sola cambia il modo in cui il potere di ordinamento è distribuito.

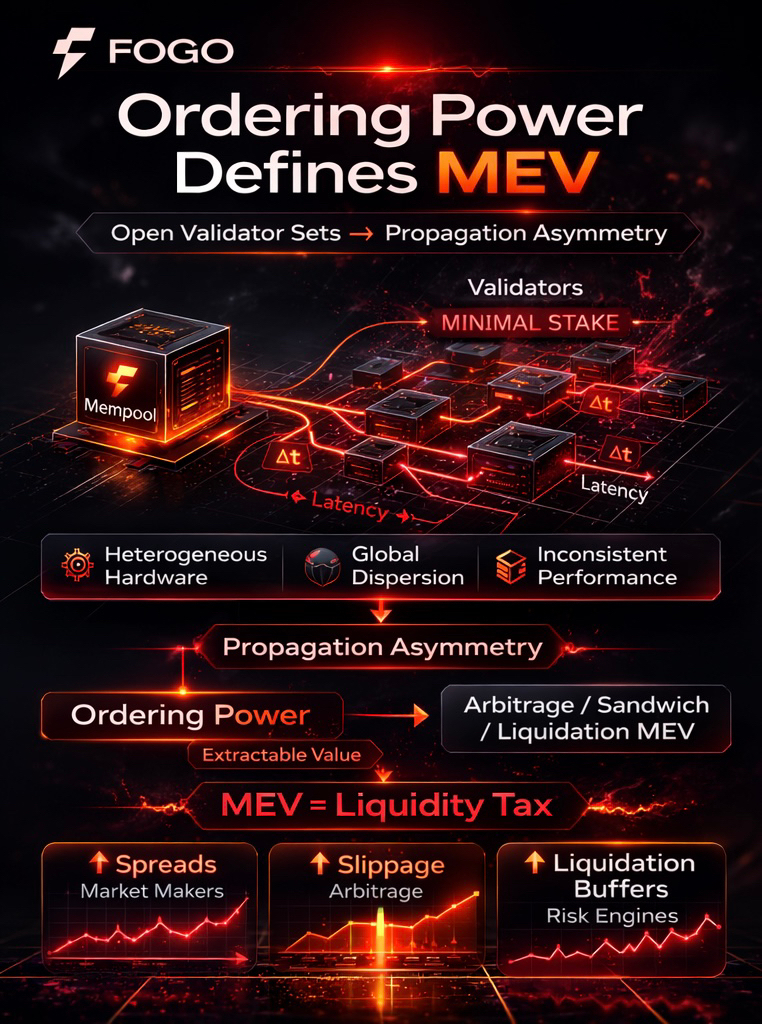

Il potere di ordinamento definisce il MEV.

Sulle reti completamente aperte, l'accesso al minimo stake produce un'infrastruttura eterogenea: hardware irregolare, diversa prossimità geografica, latenza incoerente. Quella variabilità crea asimmetria di propagazione. Quando la propagazione è asimmetrica, l'ordinamento diventa asimmetrico. Quando l'ordinamento è asimmetrico, l'estrazione appare.

Il MEV non è solo un meccanismo di efficienza. È una tassa sulla liquidità.

Ogni piccolo vantaggio nell'ordinamento si compone in condizioni ad alta frequenza. I market maker lo prezzano negli spread. I desk di arbitraggio lo prezzano nelle assunzioni di slittamento. I motori di liquidazione lo prezzano nei buffer di rischio. Col passare del tempo, il capitale migra verso ambienti in cui la varianza di esecuzione è più ristretta.

Il modello di validatore curato di Fogo riduce intenzionalmente quella varianza.

Invece di massimizzare il numero di validatori, la rete filtra la partecipazione attraverso requisiti di stake e parametri operativi. Le prestazioni diventano un prerequisito, non un sottoprodotto. In combinazione con il suo ritmo di blocco di ~40ms, questo crea un involucro di esecuzione più stretto rispetto a set di validatori globalmente disperso e eterogeneo.

Questo non elimina il MEV. Comprime lo spazio in cui può emergere.

I sistemi di validatori aperti ottimizzano per la scala di partecipazione. I sistemi curati ottimizzano per la stabilità di esecuzione. Il compromesso è esplicito.

Su Ethereum o Solana, i set di validatori sono grandi e ampiamente privi di permessi. Ciò aumenta la dispersione geografica e la decentralizzazione ideologica. Aumenta anche l'eterogeneità dell'infrastruttura. Fogo accetta deliberatamente meno apertura in cambio di condizioni di produzione di blocchi più prevedibili.

I critici sosterranno che questo introduce un rischio di concentrazione della governance. Non hanno torto. Qualsiasi livello di approvazione introduce un vettore per il bias se gli standard diventano opachi o politicizzati. Un insieme curato funziona solo se i criteri rimangono trasparenti e orientati alle prestazioni. Questo non è una garanzia. È una scommessa progettuale.

Ma da una prospettiva commerciale, la logica è diversa. Gli scambi non sono parchi giochi privi di permessi. I motori di abbinamento sono ottimizzati, disciplinati dalla latenza e controllati dall'hardware. Fogo estende quella disciplina allo strato base stesso. La qualità del validatore diventa parte della qualità di esecuzione.

Se $FOGO si posiziona come infrastruttura per la liquidità professionale piuttosto che per esperimenti al dettaglio, allora il filtraggio dei validatori diventa protezione del capitale piuttosto che compromesso ideologico.

Alla sua attuale valutazione iniziale rispetto agli ecosistemi Layer-1 maturi, il mercato sta ancora valutando Fogo come un'altra catena sperimentale. Ma se l'estrazione a livello di validatore si comprime veramente sotto una partecipazione strutturata, quell'assunzione potrebbe essere incompleta. La liquidità seria non migra verso slogan. Migra verso insediamenti prevedibili.

La domanda non è se i validatori curati siano controversi. La domanda è se il rischio di estrazione ridotto valga la riduzione della mancanza di permessi.

Fogo ha già scelto la sua risposta.

L'unica variabile restante è se il capitale concorda.