$XRP  Kenny Nguyen, appassionato di criptovalute XRP, ha condiviso un post incentrato sulle dinamiche dell'offerta di XRP in previsione di potenziali approvazioni di ETF XRP spot.

Kenny Nguyen, appassionato di criptovalute XRP, ha condiviso un post incentrato sulle dinamiche dell'offerta di XRP in previsione di potenziali approvazioni di ETF XRP spot.

Il suo commento si concentra sulla convinzione che i prodotti istituzionali potrebbero accelerare la domanda. La conversazione è incentrata sulle implicazioni pratiche piuttosto che sulle previsioni sui prezzi, evidenziando come la liquidità e l'utilità possano evolversi in base a diversi risultati.

👉Panoramica dell'Offerta e Contesto On-Chain

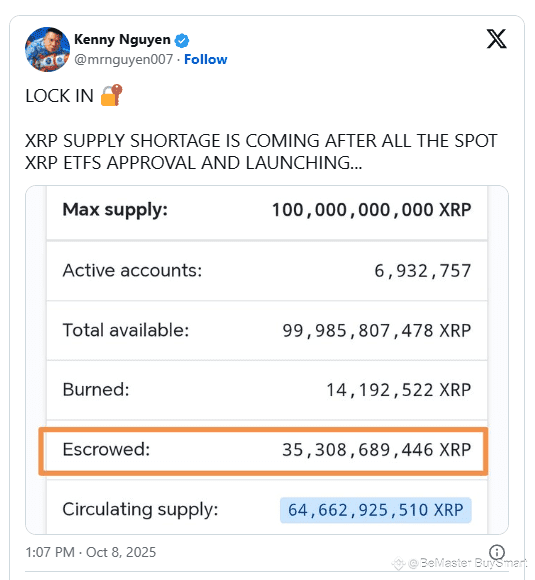

Le immagini allegate al post di Nguyen forniscono metriche chiare sull'offerta. L'offerta massima di XRP rimane fissata a 100 miliardi, con un'offerta circolante di circa 64,66 miliardi. Il saldo dell'escrow è di 35,308,689,446 XRP, mantenendo una quota significativa dell'offerta totale detenuta al di fuori della circolazione.

Inoltre, circa 14 milioni di XRP sono stati bruciati permanentemente, mentre l'offerta totale disponibile è elencata poco sotto il limite massimo a 99,985,807,478 XRP. Gli account attivi sono registrati a oltre 6,9 milioni, confermando una partecipazione costante alla rete.

Queste cifre rafforzano il punto centrale del post: qualsiasi aumento della domanda, in particolare tramite prodotti ETF spot, interagirebbe con una struttura di offerta ancora fortemente influenzata dalla gestione dell'escrow. Con più di un terzo dell'offerta bloccato in rilasci basati sul tempo, come quei fondi entrano nel mercato rimane un fattore critico.

👉Discussione su Liquidità e Utilità

Mentre Nguyen sottolinea la possibilità di una compressione dell'offerta se gli ETF attirano un significativo interesse istituzionale, il controargomento presentato solleva una preoccupazione diversa.

L'argomento è che se grandi tranche di XRP continuano a essere rilasciate dall'escrow e vendute nel mercato, l'aumento risultante dell'offerta commerciabile potrebbe esercitare pressione sulla liquidità e indebolire la scarsità percepita.

In questo scenario, il rischio citato è che utenti e istituzioni potrebbero spostarsi verso RLUSD per scopi transazionali, riducendo il ruolo di XRP nei processi di regolamento.

Questa prospettiva non è una rivendicazione di scomparsa, ma una cautela riguardo alla rilevanza. L'attenzione è su come il capitale e la liquidità potrebbero riallinearsi se i partecipanti al mercato percepiscono XRP come più adatto per la detenzione rispetto all'utilizzo, specialmente se un'alternativa stabile come RLUSD diventa preferita per trasferimenti e utilizzo aziendale.

👉Domanda ETF Contro Offerta Escrow

L'incertezza principale sollevata nel post è se la domanda istituzionale attraverso gli ETF supererebbe qualsiasi offerta compensativa introdotta attraverso i rilasci dell'escrow. Se la domanda supera l'offerta, il mercato potrebbe sperimentare una liquidità più stretta e una disponibilità ridotta, supportando l'idea di un ambiente ristretto.

Tuttavia, se volumi significativi dall'escrow continuano a entrare negli scambi, la potenziale pressione di vendita potrebbe temperare qualsiasi riduzione dell'offerta circolante.

Questa è una discussione strutturale piuttosto che speculativa. L'esito dipende da come le entità custodi gestiscono i rilasci, come i custodi ETF accumulano le partecipazioni e se i framework istituzionali danno priorità a XRP per scopi di liquidità o si spostano verso RLUSD per stabilità operativa.

🚀🚀🚀 SEGUITI BE_MASTER BUY_SMART 💰💰💰

Apprezzo il lavoro. 😍 Grazie. 👍 SEGUI BeMaster BuySmart 🚀 PER SCOPRIRE DI PIÙ $$$$$ 🤩 SII MASTER COMPRA INTELLIGENTE 💰🤩

🚀🚀🚀 PER FAVORE CLICCA SEGUI