La volatilità reale continua a stabilizzarsi, segnando la maturazione della struttura di mercato, caratterizzata dalla domanda istituzionale predominante e dall'allungamento dei ritmi ciclici.

TL;TR

Con i detentori a lungo termine che vendono a fasi e i nuovi partecipanti che assorbono l'offerta, la velocità di rotazione dell'offerta di Bitcoin sta gradualmente rallentando, mostrando uno stato di trasferimento della proprietà più graduale.

Dall'inizio del 2024, solo gli ETF su Bitcoin spot e i tesoretti cripto (DAT) hanno assorbito circa il 57% dell'incremento dell'offerta dei detentori a breve termine, attualmente rappresentano quasi un quarto del totale dei Bitcoin in circolazione nell'ultimo anno.

La volatilità reale continua a stabilizzarsi, segnando la maturazione della struttura di mercato, caratterizzata dalla domanda istituzionale predominante e dall'allungamento dei ritmi ciclici.

Dopo aver raggiunto un massimo storico all'inizio di quest'anno, Bitcoin è rimasto fondamentalmente in una fase di consolidamento, scendendo brevemente sotto i 100.000 dollari, la prima volta da giugno. I venti contrari macroeconomici, la debolezza del mercato azionario e eventi di liquidazione di criptovalute di portata rara hanno contribuito a soffocare il sentimento di mercato, rallentando i flussi di capitale e sollevando interrogativi sulla sostenibilità del mercato rialzista di Bitcoin. Inoltre, le preoccupazioni sul trasferimento o la vendita delle posizioni iniziali da parte di grandi detentori sono aumentate, portando pressione su Bitcoin e sull'intero mercato delle criptovalute. Dopo il recente calo, l'attuale capitalizzazione di mercato delle criptovalute è di circa 3,6 trilioni di dollari.

Oltre le apparenze, i dati on-chain di Bitcoin forniscono un'importante contesto. In questo articolo, esploreremo come i cambiamenti nel comportamento dei detentori di Bitcoin e i fattori fondamentali della domanda influenzano il sentiment di mercato e definiremo il ritmo di questo ciclo. Analizzando le variazioni dell'offerta attiva e i canali di domanda, indagheremo se le recenti fluttuazioni di mercato siano segnali di realizzo dei profitti alla fine del ciclo o cambiamenti strutturali nella proprietà di Bitcoin.

Distribuzione dell'offerta e assorbimento istituzionale

Offerta attiva

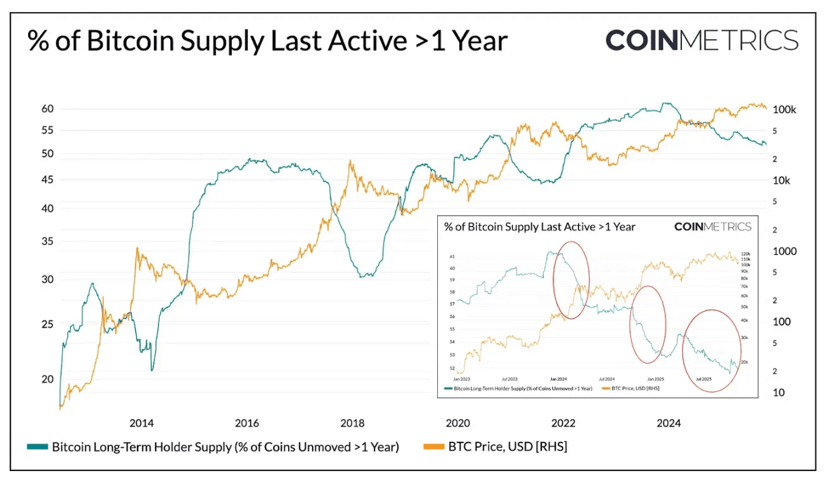

Iniziamo a dare un'occhiata all'offerta attiva di Bitcoin, questo indicatore è suddiviso in base al "tempo dall'ultima movimentazione on-chain", riflette la liquidità dei token con diverse durate di detenzione, presentando chiaramente la distribuzione dell'offerta tra i "token dormienti" e i "token recentemente movimentati".

L'immagine qui sotto elenca separatamente la percentuale di offerta di Bitcoin detenuti per più di un anno senza muoversi, questo dato può fungere da indicatore proxy della quantità detenuta dai detentori a lungo termine (LTH). Storicamente, questa percentuale tende ad aumentare durante i mercati ribassisti (i token si concentrano tra i detentori a lungo termine) e a diminuire durante i mercati rialzisti (i detentori a lungo termine iniziano a muovere i token, realizzare profitti e vendere ai massimi).

Fino ad ora, su 19.940.000 Bitcoin in circolazione, circa il 52% dei token non si è mosso per più di un anno, in calo rispetto al 61% all'inizio del 2024. Sia l'entità dell'aumento durante i mercati ribassisti che la diminuzione durante i mercati rialzisti mostrano chiaramente una tendenza a stabilizzarsi. Nel primo trimestre del 2024, nel terzo trimestre del 2024 e recentemente nel 2025, si sono verificati fenomeni di distribuzione graduale. Ciò indica che i detentori a lungo termine stanno vendendo i token in modo più sostenibile, riflettendo che il ciclo di trasferimento della proprietà si sta allungando.

ETF e DAT: motore centrale della domanda

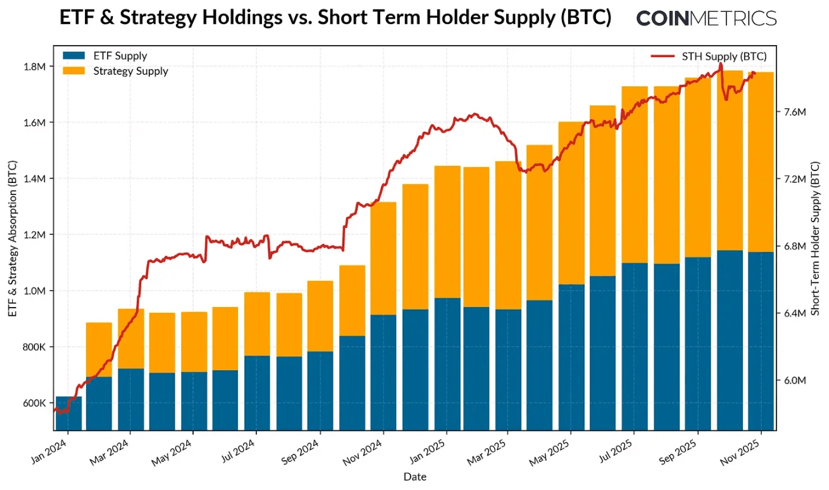

Al contrario, dal 2024, l'offerta dei detentori a breve termine (token attivi nell'ultimo anno) è aumentata costantemente, a causa della reintegrazione dei token dormienti nel mercato. Nel frattempo, l'introduzione degli ETF Bitcoin spot e il rapido aumento degli acquisti da parte dei tesoretti crittografici (DAT) hanno accelerato. Questi due canali hanno portato nuova e sostenibile domanda, assorbendo l'offerta distribuita dai detentori a lungo termine.

Fino a novembre 2025, il numero di Bitcoin attivi negli ultimi anno è stato di 7,83 milioni, un aumento di circa il 34% rispetto ai 5,86 milioni all'inizio del 2024 (i token dormienti sono stati riimmessi in circolazione). Nello stesso periodo, le posizioni negli ETF Bitcoin spot e Strategy sono aumentate da circa 600.000 Bitcoin a 1,9 milioni, assorbendo quasi il 57% dell'incremento netto dell'offerta dei detentori a breve termine. Attualmente, queste due categorie di canali occupano circa il 23% dell'offerta dei detentori a breve termine.

Nonostante il rallentamento dei flussi di capitale nelle ultime settimane, la tendenza complessiva mostra che l'offerta si sta gradualmente trasferendo verso canali di detenzione più stabili e a lungo termine, che è una caratteristica unica della struttura di mercato di questo ciclo.

Comportamenti dei detentori a breve e lungo termine

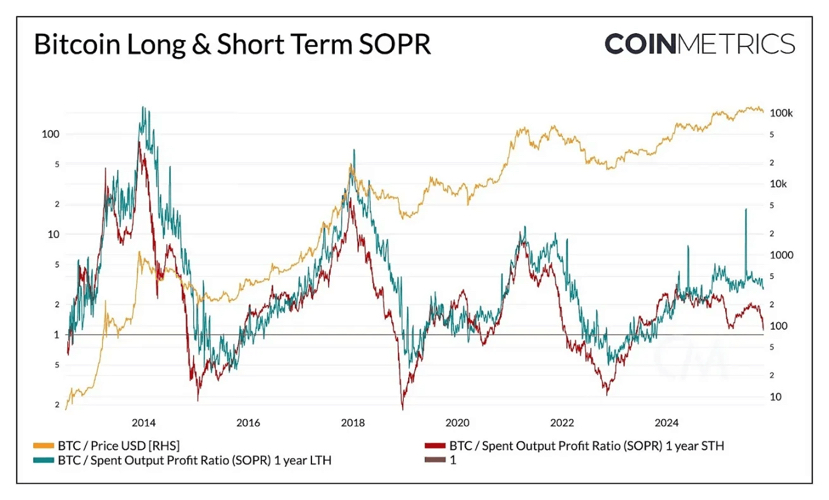

La tendenza ai profitti reali conferma ulteriormente le caratteristiche stabili della dinamica dell'offerta di Bitcoin. Il rapporto di profitto sui costi sostenuti (SOPR) è utilizzato per misurare se i detentori stanno vendendo in profitto o in perdita, riflettendo chiaramente i modelli di comportamento dei diversi gruppi di detentori nel ciclo di mercato.

Nei cicli precedenti, la realizzazione dei profitti e delle perdite da parte dei detentori a lungo e breve termine mostrava spesso fluttuazioni drammatiche e sincronizzate. Tuttavia, recentemente, questa relazione ha mostrato una diversificazione: il SOPR dei detentori a lungo termine è ancora leggermente superiore a 1, indicando che stanno realizzando profitti in modo costante e vendendo moderatamente ai massimi.

Il SOPR dei detentori a breve termine si aggira intorno alla linea di pareggio, il che spiega la cautela del recente sentiment di mercato, poiché molte posizioni dei detentori a breve termine sono vicine al prezzo di costo. La diversificazione dei comportamenti dei due gruppi di detentori riflette che il mercato è in una fase più equilibrata: la domanda istituzionale ha assorbito l'offerta distribuita dai detentori a lungo termine, piuttosto che ripetere il tipo di fluttuazioni drammatiche del passato. Se il SOPR dei detentori a breve termine continua a superare 1, potrebbe significare un potenziamento della dinamica di mercato.

Anche se un aggiustamento complessivo continuerà a comprimere la redditività di tutti i gruppi di detentori, il modello complessivo mostra che la struttura di mercato sta diventando più equilibrata: il turnover dell'offerta e la realizzazione dei profitti stanno progredendo gradualmente, prolungando il ritmo ciclico di Bitcoin.

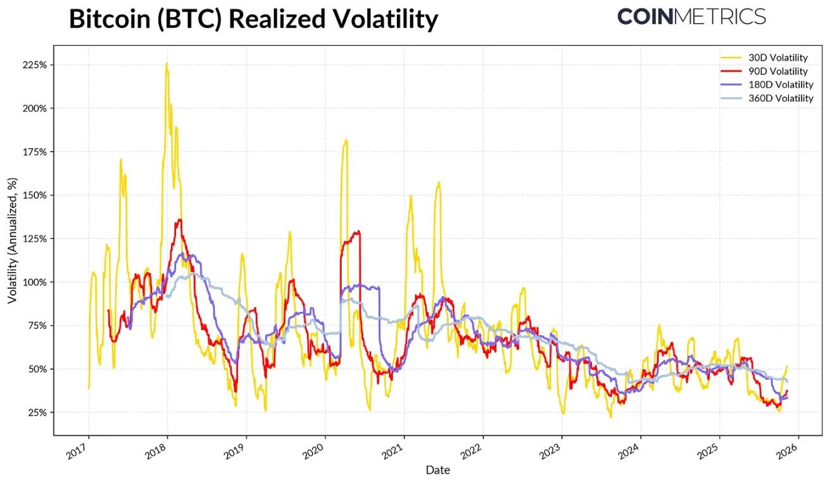

Volatilità di Bitcoin in calo

Questa stabilità strutturale si riflette anche nella volatilità di Bitcoin, che tende a diminuire nel lungo termine. Attualmente, la volatilità effettiva di Bitcoin su 30 giorni, 60 giorni, 180 giorni e 360 giorni si stabilizza intorno al 45%-50%, mentre in passato la sua volatilità era spesso esplosiva, portando a grandi fluttuazioni di mercato. Oggi, le caratteristiche di volatilità di Bitcoin si avvicinano sempre di più a quelle delle grandi azioni tecnologiche, indicando che come asset è giunto a maturazione. Ciò riflette un miglioramento della liquidità e mostra che la base degli investitori è sempre più dominata da istituzioni.

Per gli allocatori di risorse, la diminuzione della volatilità potrebbe aumentare l'attrattiva di Bitcoin nei portafogli, soprattutto in un contesto in cui la sua correlazione con asset macro come azioni e oro è ancora in fase di cambiamento dinamico.

Conclusione

Le tendenze on-chain di Bitcoin indicano che questo ciclo sta avanzando in fasi più stabili e lunghe, senza mostrare il tipo di esplosioni folli che si sono viste nei mercati rialzisti precedenti. I detentori a lungo termine stanno distribuendo gradualmente, e la maggior parte dell'offerta è assorbita da canali di domanda più sostenibili (ETF, DAT e posizioni istituzionali più ampie). Questo cambiamento segna la maturazione della struttura di mercato: diminuzione della volatilità e della velocità di circolazione, ciclo prolungato.

Tuttavia, la dinamica del mercato dipende ancora dalla sostenibilità della domanda. I flussi di capitale negli ETF si sono appiattiti, alcune DAT stanno affrontando pressioni, eventi di liquidazione recenti nel mercato hanno evidenziato che i detentori a breve termine SOPR sono vicini alla linea di pareggio, tutto ciò mette in evidenza che il mercato è in una fase di riaggiustamento. L'offerta dei detentori a lungo termine (token detenuti per più di un anno senza muoversi) è in continuo aumento, SOPR ha superato 1, il ri-entrata dei fondi negli ETF Bitcoin spot e nelle stablecoin potrebbe rappresentare segnali chiave per il ritorno della dinamica di mercato.

Guardando al futuro, l'allentamento dell'incertezza macroeconomica, il miglioramento delle condizioni di liquidità e i progressi normativi sulla struttura di mercato potrebbero riaccelerare i flussi di capitale e prolungare il ciclo di mercato rialzista. Nonostante il sentimento di mercato si sia raffreddato, dopo l'aggiustamento del recente deleveraging, con il supporto dell'espansione dei canali istituzionali e della diffusione delle infrastrutture on-chain, le basi del mercato sono più sane.