Come Morpho sta rivoluzionando i pagamenti transfrontalieri e le rimesse:

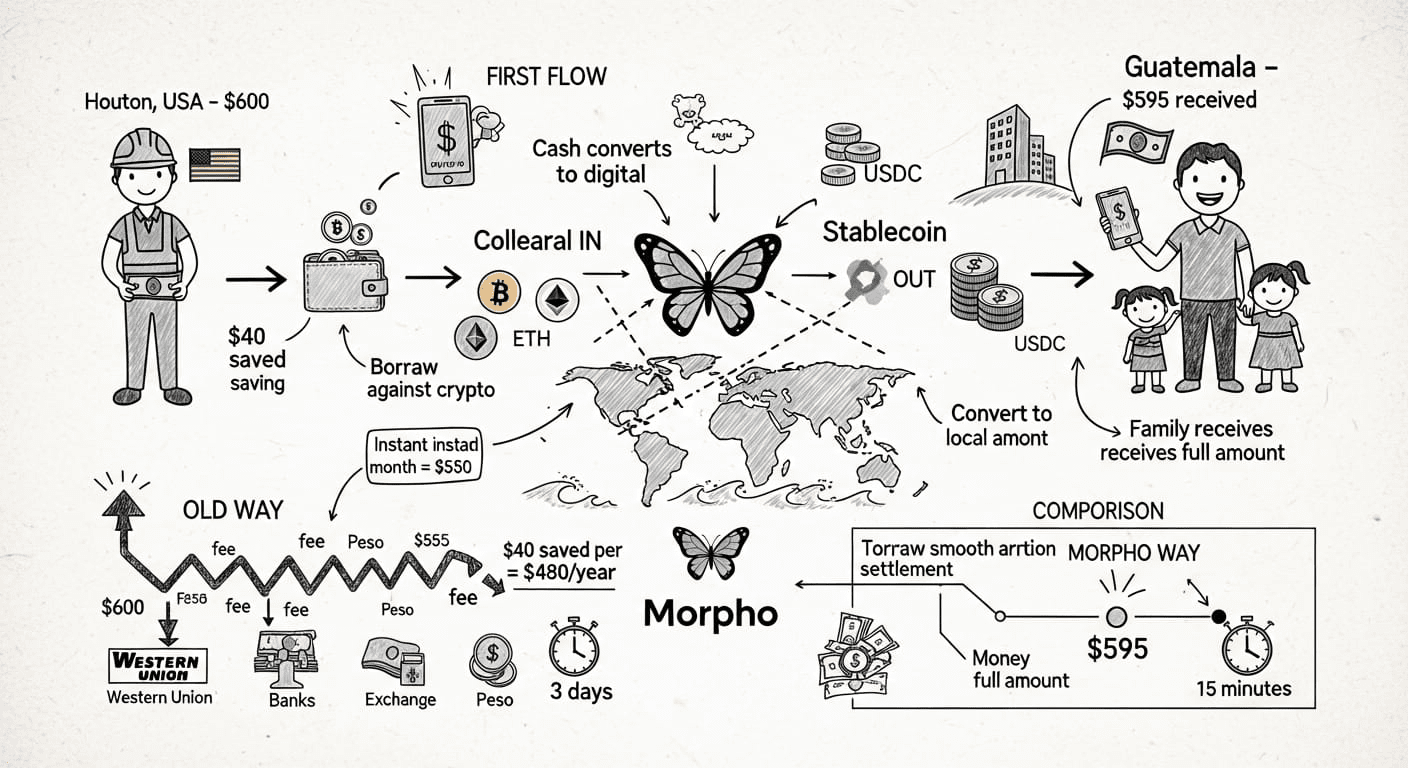

Ogni mese, Maria si sveglia alle 5 del mattino a Houston, lavora un doppio turno pulendo uffici e invia 600 dollari a casa alla sua famiglia in Guatemala. Quando quel denaro arriva tre giorni dopo, 45 dollari sono svaniti—mangiati dalle commissioni di Western Union, dai rincari del tasso di cambio e dalle spese intermediarie. Sono 540 dollari all'anno, all'incirca l'equivalente di un mese di rimesse, rubati da un sistema progettato un secolo fa. Morpho sta riscrivendo questa storia per milioni di persone come Maria.

La trappola delle rimesse da $700 miliardi 💸:

Le rimesse globali hanno superato i $700 miliardi nel 2024, con i lavoratori nei paesi ricchi che inviano denaro alle famiglie nei paesi in via di sviluppo. Questi trasferimenti mantengono letteralmente in vita le economie—le rimesse rappresentano oltre il 20% del PIL in paesi come Haiti, Libano e Samoa. Eppure l'industria rimane ostinatamente sfruttatrice, addebitando commissioni medie del 6,2% a livello globale, con alcuni corridoi che raggiungono il 10-12%.

Le tradizionali aziende di rimessa come Western Union e MoneyGram hanno costruito imperi su questa inefficienza. Il loro modello di business dipende dall'acquisire clienti che non hanno alternative, mantenendo luoghi fisici in migliaia di città e estraendo il massimo delle commissioni da ciascuna transazione. Le banche non sono molto meglio, aggiungendo costi di banca corrispondente e spread di cambio opachi che gonfiano ulteriormente i costi.

Il costo umano è straziante. Un lavoratore edile a Dubai che invia $500 mensili perde $360 annualmente in commissioni, denaro che potrebbe acquistare uniformi scolastiche, medicine o cibo. Moltiplica questo per 200 milioni di lavoratori migranti in tutto il mondo e si parla di circa $44 miliardi estratti annualmente dalle popolazioni più vulnerabili del mondo. Morpho offre una via d'uscita.

Come Funzionano Effettivamente le Rimesse Alimentate da Morpho 🔄:

L'innovazione risiede nella combinazione dell'infrastruttura di prestito di Morpho con la tecnologia delle stablecoin e le reti di liquidità locali. Ecco il flusso completo che le piattaforme possono implementare utilizzando Morpho:

Passo Uno: Maria a Houston visita una piattaforma di rimessa amica delle crypto costruita sull'infrastruttura di Morpho. Deposita $600 in contante o trasferisce dal suo conto bancario. La piattaforma converte istantaneamente questo in stablecoin USDC su reti blockchain efficienti, dove i costi di transazione sono centesimi, non dollari.

Passo Due: Dietro le quinte, la piattaforma deposita collaterale cripto in un mercato Morpho specificamente progettato per la liquidità delle rimesse. Questo collaterale potrebbe essere ETH, BTC o altri beni detenuti dai fornitori di liquidità che guadagnano rendimento abilitando questi trasferimenti.

Passo Tre: La piattaforma prende in prestito USDC contro quel collaterale attraverso Morpho a tassi competitivi (tipicamente 3-5% annuali). Ma ecco il punto chiave: questo prestito esiste solo per minuti, non mesi. Il costo degli interessi per un prestito di 10 minuti è essenzialmente zero.

Passo Quattro: In Guatemala, un fornitore locale di liquidità riceve l'USDC preso in prestito e rilascia immediatamente i quetzales alla famiglia di Maria attraverso denaro mobile, bonifico bancario o ritiro in contante. La famiglia riceve i fondi in pochi minuti, non giorni.

Passo Cinque: Il ciclo si chiude quando il fornitore di liquidità converte l'USDC ricevuto di nuovo nel proprio bene preferito, ripaga il prestito Morpho e rilascia il collaterale. Tempo totale trascorso: meno di 15 minuti. Costo totale: commissione della piattaforma (tipicamente 0,5-1,5%) più commissioni minime di gas blockchain.

I $600 di Maria arrivano come $592-595 invece di $555. La sua famiglia guadagna ulteriori $37-40 ogni singolo mese. In un anno, sono $444-480—quasi un mese di supporto aggiuntivo. Questo non è teorico; le piattaforme possono costruire questo sistema esatto su Morpho oggi.

Adozione Mainstream Tramite Integrazione Strategica 🚀:

Il potenziale innovativo per le rimesse alimentate da Morpho diventa chiaro quando si considera come le principali piattaforme crypto potrebbero integrare il protocollo. Con milioni di utenti a livello globale concentrati in paesi di invio di rimesse come gli Stati Uniti, il Regno Unito e gli Emirati Arabi Uniti, l'adozione su larga scala è a portata di mano.

Gli utenti che detengono Bitcoin o altre criptovalute potrebbero prendere in prestito stablecoin attraverso l'infrastruttura Morpho integrata in varie piattaforme, consentendo liquidità immediata senza vendere le proprie partecipazioni. Immagina un'infermiera filippina a Londra che detiene Bitcoin e può prendere in prestito GBP o USD attraverso servizi alimentati da Morpho, convertire in PHP e inviare alla famiglia a Manila, tutto mentre la sua posizione in Bitcoin rimane intatta, potenzialmente apprezzandosi nel tempo.

Questo è enormemente importante per la psicologia dell'adozione. Molti lavoratori migranti accumulano risparmi in criptovaluta proprio perché diffidano delle banche tradizionali e cercano di preservare valore oltre confine. In precedenza, utilizzare quelle partecipazioni in criptovaluta per le rimesse significava venderle, generando tasse e perdendo il potenziale di apprezzamento futuro. Il prestito alimentato da Morpho risolve completamente questo problema.

L'integrazione con infrastrutture blockchain a basso costo mira specificamente alla riduzione delle commissioni. Le moderne soluzioni Layer 2 e reti efficienti offrono finalità delle transazioni in secondi con commissioni sotto $0.01—rendendo le micro-rimesse economicamente praticabili per la prima volta. Un lavoratore che invia $50 settimanalmente non perde più l'8-10% a commissioni fisse; perde meno del 2%, rendendo pratici trasferimenti più piccoli e più frequenti.

La natura senza permessi del protocollo Morpho significa che qualsiasi piattaforma può integrare queste capacità di prestito senza lunghe trattative di partnership. Questo approccio infrastrutturale aperto accelera l'adozione poiché più piattaforme potrebbero costruire simultaneamente servizi di rimessa alimentati dalla stessa efficienza di base di Morpho.

Soluzioni Specifiche per Corridoi: Mercati Personalizzati 🌍:

L'architettura di mercato isolata di Morpho consente l'ottimizzazione specifica per corridoi. Una piattaforma di rimessa può creare mercati Morpho dedicati per corridoi ad alto volume come USA-Messico, UAE-India o Regno Unito-Nigeria, ciascuno con parametri che corrispondono alle caratteristiche specifiche di quel corridoio.

Il corridoio USA-Messico, il più grande del mondo con oltre $60 miliardi annualmente, beneficia di abbondante liquidità su entrambi i lati del confine. Un mercato Morpho per questo corridoio potrebbe offrire rapporti prestito-valore del 90% perché il rischio di liquidazione è minimo quando le posizioni si chiudono in pochi minuti e entrambe le valute rimangono relativamente stabili.

Il corridoio UAE-India affronta dinamiche diverse: regolamentazioni più severe, tassi di cambio più volatili e tempi di regolamento più lunghi nel sistema bancario indiano. Un mercato Morpho per questo corridoio potrebbe utilizzare LTV più conservativi (70-75%) offrendo prestiti con durate più lunghe (ore invece di minuti) per adattarsi ai ritardi di regolamento.

Le piattaforme possono lanciare questi mercati personalizzati senza permessi utilizzando Morpho Blue. Nessuna approvazione regolamentare necessaria per il livello del protocollo. Nessuna trattativa di partnership con le banche. Basta implementare il mercato con collaterale appropriato, beni in prestito, oracle e LTV, e iniziare a facilitare i trasferimenti immediatamente.

La flessibilità si estende a corridoi esotici poco serviti dai fornitori tradizionali. Le rimesse intra-continental africane (Kenya-Uganda, Nigeria-Ghana, ecc.) comportano commissioni orribili che spesso superano il 15% perché i fornitori tradizionali le trovano non redditizie. Le piattaforme basate su Morpho possono servire questi corridoi in modo redditizio a commissioni del 2-3% perché i costi infrastrutturali si avvicinano a zero.

Design Mobile-First: Banca per gli Non-Bancati 📱:

La maggior parte dei beneficiari di rimesse nei paesi in via di sviluppo non ha conti bancari tradizionali: si affidano a servizi di denaro mobile come M-Pesa, GCash o bKash. Le piattaforme di rimessa alimentate da Morpho possono integrarsi direttamente con questi sistemi di denaro mobile, consentendo consegne istantanee senza richiedere ai beneficiari di comprendere la crypto.

Un beneficiario in Kenya rurale riceve una notifica M-Pesa che i scellini sono arrivati dal loro fratello a Londra. Non vedono mai USDC, non interagiscono mai con Morpho e non devono mai comprendere i protocolli di prestito. La complessità rimane nascosta sotto interfacce mobili semplici, mentre l'economia superiore fluisce direttamente a loro attraverso commissioni più basse.

Questo approccio mobile-first si dimostra critico per l'adozione. Chiedere ai beneficiari di scaricare portafogli crypto, gestire chiavi private e navigare interfacce DeFi condannerebbe qualsiasi soluzione di rimessa a uno status di nicchia. Il ruolo di Morpho come infrastruttura di backend—invisibile per gli utenti finali—consente un'adozione mainstream senza una conoscenza mainstream della crypto.

Le piattaforme potrebbero offrire interfacce basate su USSD (sistemi di menu testuali semplici) che funzionano su qualsiasi telefono cellulare, anche sui telefoni base senza internet. I beneficiari compongono un codice, selezionano "ricevi denaro" e i fondi arrivano in denaro mobile o ritiro in contante, tutto alimentato dall'infrastruttura di prestito Morpho con cui non interagiscono direttamente.

Risolvere il problema dell'"Ultimo Miglio" 🎯:

Una sfida che le rimesse crypto tradizionali affrontano è l'"ultimo miglio": convertire criptovalute in valuta locale nel paese del beneficiario. Morpho consente una soluzione elegante attraverso reti di fornitori di liquidità locali.

Gli imprenditori nei paesi che ricevono rimesse possono diventare fornitori di liquidità depositando stablecoin nei mercati Morpho e guadagnando rendimento. Quando arrivano le rimesse, ricevono le stablecoin e distribuiscono la valuta locale ai beneficiari, guadagnando sia i rendimenti del mercato Morpho sia una piccola commissione di servizio per la distribuzione locale.

Questo crea incentivi economici per costruire reti di distribuzione locali dense. Un fornitore di liquidità a Manila guadagnando il 6-8% APY su stablecoin depositate nei mercati di rimessa Morpho, più il 0,5% di commissioni di servizio sulle distribuzioni, genera rendimenti attraenti mentre risolve il critico problema dell'ultimo miglio.

L'architettura di Morpho rende questo modello sostenibile. Poiché i mercati sono isolati e senza permessi, i fornitori di liquidità affrontano rischi trasparenti e prevedibili. Non sono esposti a contagio su scala di protocollo da mercati non correlati. Scelgono esattamente quali corridoi di rimessa supportare in base alle loro capacità di distribuzione locale e alle preferenze di rischio.

Conformità Regolamentare: Costruire entro i Limiti ⚖️:

I critici citano spesso l'incertezza regolamentare come un ostacolo per le rimesse in crypto. Implementazioni intelligenti affrontano questo problema mantenendo la piena conformità con le normative sul trasferimento di denaro mentre utilizzano Morpho per il livello di efficienza.

Le attività di servizi di denaro autorizzate (MSB) nei paesi di invio gestiscono la conversione da fiat a crypto, eseguono controlli KYC/AML richiesti e mantengono relazioni regolamentari. Morpho consente l'efficienza transfrontaliera come infrastruttura, non come servizio rivolto ai clienti. Questa separazione consente alle piattaforme di operare legalmente mentre catturano i vantaggi di costo della crypto.

Il componente stablecoin semplifica effettivamente la conformità rispetto alla tradizionale banca corrispondente. Le principali stablecoin mantengono riserve trasparenti, rendendole più rintracciabili e auditabili rispetto alle relazioni bancarie corrispondenti che coinvolgono più intermediari attraverso le giurisdizioni. I regolatori riconoscono sempre più questo vantaggio di trasparenza.

I regolatori lungimiranti a Singapore, negli Emirati Arabi Uniti e in Svizzera permettono esplicitamente i servizi di rimessa in crypto sotto la corretta licenza. Queste giurisdizioni diventano hub naturali per le piattaforme di rimessa alimentate da Morpho per stabilire entità legali mentre servono clienti a livello globale. Man mano che la chiarezza regolamentare migliora altrove, il modello scala rapidamente.

Oltre le Rimesse: Pagamenti Transfrontalieri B2B 🏢:

Mentre le rimesse da persona a persona catturano l'attenzione, i pagamenti transfrontalieri da azienda a azienda rappresentano un mercato ancora più grande—oltre $30 trilioni annualmente. Le aziende affrontano gli stessi problemi degli individui: commissioni elevate (1-3% per bonifici), regolamento lento (3-5 giorni) e tassi di cambio opachi.

L'infrastruttura Morpho consente pagamenti B2B istantanei attraverso lo stesso meccanismo di prestito. Un'azienda statunitense che deve $100,000 a un fornitore vietnamita può utilizzare una piattaforma che prende in prestito stablecoin contro collaterale cripto tramite Morpho, consegnando VND al fornitore in pochi minuti e chiudendo la posizione quando il pagamento dell'azienda statunitense si sblocca. Il fornitore riceve fondi settimane prima rispetto ai tradizionali bonifici, mentre l'azienda statunitense mantiene la flessibilità del capitale circolante.

Le aziende di import/export traggono particolarmente vantaggio da questo modello. Spesso detengono criptovalute come copertura contro la volatilità della valuta o ritardi nei pagamenti. Piuttosto che vendere criptovalute per finanziare i pagamenti ai fornitori (generando tasse e perdendo posizioni), prendono in prestito contro di esse attraverso piattaforme alimentate da Morpho, mantenendo le loro coperture mentre soddisfano gli obblighi di pagamento.

I liberi professionisti e i contrattisti che lavorano a livello internazionale affrontano sfide simili. Un graphic designer in Argentina che completa un lavoro per un cliente tedesco aspetta tradizionalmente 5-7 giorni per i bonifici internazionali perdendo il 3-4% a causa di commissioni e spread di cambio. Le piattaforme di pagamento alimentate da Morpho consentono al cliente tedesco di pagare istantaneamente mentre il designer argentino riceve pesos in pochi minuti a costi notevolmente inferiori.

Il Muro Competitivo: Perché Morpho Specificamente 🛡️:

Esistono altri protocolli di prestito DeFi: perché Morpho eccelle specificamente per le rimesse? La risposta risiede nelle scelte architettoniche che si allineano perfettamente con i requisiti delle rimesse.

Mercati isolati significano che le piattaforme di rimessa possono creare coppie di prestito dedicate ottimizzate per corridoi specifici senza contaminazione incrociata da altri mercati. Un problema in un mercato ETH/DAI non influisce mai sul mercato USDC/BTC che alimenta le rimesse—critico per mantenere un servizio affidabile 24 ore su 24, 7 giorni su 7.

Il dispiegamento senza permessi consente alle piattaforme di rimessa di lanciare nuovi mercati specifici per corridoi istantaneamente man mano che la domanda emerge. L'infrastruttura bancaria tradizionale richiede mesi di trattative di partnership; i mercati Morpho si implementano in minuti.

L'efficienza del capitale attraverso l'abbinamento peer-to-peer significa che i prestatori che forniscono liquidità per i mercati di rimessa guadagnano rendimenti massimi, attirando liquidità più profonda che consente volumi di transazione più grandi. Questa profondità di liquidità consente alle piattaforme di gestire trasferimenti su scala istituzionale senza slippage.

Il nucleo immutabile significa che la logica di prestito sottostante non cambia mai, non subisce mai tempi di inattività per aggiornamenti e non introduce mai nuovi bug attraverso le modifiche del protocollo. I servizi di rimessa richiedono affidabilità 24 ore su 24, 365 giorni all'anno—le fondamenta immutabili di Morpho offrono questa garanzia.

La combinazione crea un'infrastruttura di rimessa che è fondamentalmente superiore sia ai sistemi tradizionali che alle soluzioni crittografiche alternative. È per questo che le piattaforme di rimessa lungimiranti sceglirebbero Morpho specificamente piuttosto che costruire su altri protocolli.

Implementazione nel Mondo Reale: Un Giorno nella Vita 📆:

Esaminiamo esattamente come funziona questo per le persone reali oggi. Ahmed lavora nell'edilizia a Dubai, guadagnando 8,000 AED mensili. Ogni due settimane, vuole inviare 2,000 AED ai suoi genitori in Pakistan.

Percorso Tradizionale: Ahmed visita un'agenzia di cambio durante la pausa pranzo (perdendo tempo di lavoro), aspetta in fila per 30 minuti, paga 2,000 AED e riceve una ricevuta. L'agenzia di cambio addebita 150 AED in commissioni e markup di cambio. I suoi genitori ricevono circa 46,000 PKR tre giorni dopo invece del tasso di mercato equo di 50,000 PKR. Perdita netta: 4,000 PKR per trasferimento, 8,000 PKR mensili.

Percorso Alimentato da Morpho: Ahmed apre il suo telefono durante una pausa caffè, accede a un'app di rimessa costruita sull'infrastruttura di Morpho e inserisce 2,000 AED dal suo conto bancario degli UAE. La piattaforma converte in USDC, prende in prestito contro il collaterale del fornitore di liquidità attraverso un mercato Morpho ottimizzato per il corridoio UAE-Pakistan, e consegna al portafoglio mobile dei suoi genitori in Pakistan.

Tempo totale: 5 minuti. Costo totale: 30 AED (1,5%). I suoi genitori hanno ricevuto 49,400 PKR—quasi 3,400 PKR in più rispetto al percorso tradizionale. In un anno, la famiglia di Ahmed mantiene un extra di 81,600 PKR ($275)—sufficienti a coprire un mese di generi alimentari o le spese scolastiche di un bambino.

Non è ipotetico. La tecnologia esiste. L'infrastruttura Morpho è attiva. L'unico pezzo mancante sono le piattaforme che effettivamente costruiscono e commercializzano questi servizi su scala.

La Connessione con la Microfinanza 💡:

Ecco un aspetto raramente discusso: le rimesse alimentate da Morpho potrebbero trasformare la microfinanza nei paesi in via di sviluppo. Quando le rimesse arrivano più velocemente e a costi inferiori, i beneficiari possono trattarle come flussi di reddito affidabili, che possono fungere da collaterale per microprestiti.

Immagina una piattaforma che tiene traccia delle rimesse mensili costanti di Maria di $600 verso il Guatemala. Dopo sei mesi di trasferimenti affidabili, la sua famiglia diventa idonea per un microprestito di $2,000 per avviare una piccola impresa, con il prestito garantito dai flussi di rimesse futuri attraverso i mercati Morpho.

La logica di prestito è identica ad altri casi d'uso di Morpho: le rimesse future fungono da collaterale, il microprestito viene erogato in stablecoin e i rimborsi avvengono automaticamente intercettando una parte dei trasferimenti in arrivo. Il rischio di default è minimo perché il flusso di reddito è prevedibile e la piattaforma controlla il sistema di pagamento.

Questo modello sblocca opportunità economiche in comunità che la microfinanza tradizionale fatica a raggiungere. Non sono necessarie filiali fisiche. Non ci sono funzionari di prestito che visitano i villaggi. Solo un'infrastruttura che collega i flussi di reddito affidabili degli inviatori di rimesse alle aspirazioni imprenditoriali delle loro famiglie attraverso contratti intelligenti trasparenti.

Il Cammino da Seguire: Inclusione Finanziaria su Scala 🌟:

Con l'infrastruttura di Morpho che matura e più piattaforme di rimessa che riconoscono il suo potenziale, stiamo assistendo alle fasi iniziali di una genuina inclusione finanziaria. L'assenza di inclusione è definita come dare alle persone povere accesso a servizi sfruttatori, ma l'inclusione reale significa che tutti accedono a servizi finanziari a prezzi equi, indipendentemente dalla geografia o dalla ricchezza.

Il mercato indirizzabile è enorme: 200 milioni di lavoratori migranti che inviano $700 miliardi annualmente, con la maggior parte che paga commissioni eccessive. Catturare anche solo il 5% di questo mercato attraverso piattaforme alimentate da Morpho rappresenterebbe $35 miliardi di volume di trasferimenti annuali, risparmiando agli inviatori oltre $2 miliardi all'anno rispetto ai servizi tradizionali.

Gli effetti di rete accelerano l'adozione. Man mano che più persone sperimentano rimesse più economiche e veloci, raccontano a familiari e amici. Man mano che più fornitori di liquidità vedono opportunità di rendimento nei mercati di rimessa Morpho, investono capitali che migliorano ulteriormente i tassi. Man mano che più piattaforme integrano l'infrastruttura, la concorrenza stimola l'innovazione nell'esperienza utente e nella qualità del servizio.

Morpho non sta solo rendendo le rimesse più economiche: sta ridistribuendo fondamentalmente valore dagli intermediari estrattivi alle persone che effettivamente lo creano: lavoratori che inviano denaro e famiglie che lo ricevono. Non è una rottura per il gusto di rompere; è un'infrastruttura che serve i veri bisogni dell'umanità.

La filosofia di design del protocollo—senza permessi, immutabile, isolato—si dimostra perfetta per questo caso d'uso. Le rimesse necessitano di affidabilità sopra ogni altra cosa, e Morpho offre affidabilità attraverso semplicità e trasparenza. Ogni mercato opera in modo indipendente, ogni parametro è visibile on-chain, e ogni transazione si regola secondo una logica immutabile.

Per le 200 milioni di persone che inviano soldi a casa ogni mese, Morpho rappresenta speranza: un percorso per mantenere di più di ciò che guadagnano e inviare di più a coloro che amano. Questa è la promessa della blockchain realizzata.

La rivoluzione delle rimesse non sta arrivando: è possibile proprio ora. Morpho fornisce l'infrastruttura; abbiamo solo bisogno di costruttori abbastanza coraggiosi da servire la popolazione più sottServita del mondo.