Durante anni, il mercato ha imparato a trattare i cicli del Bitcoin come qualcosa di quasi prevedibile.

Halving, accelerazione, euforia, massimo.

Ma questo ciclo ha rotto questa logica - e non è stato nel prezzo, è stato nella struttura.

Non solo il comportamento del prezzo è cambiato; è cambiata la meccanica del mercato. È cambiato il flusso, è cambiato l'agente dominante, è cambiato il macro. Per questo, analizzare il 2025 con le lenti del 2017 o del 2021 può portare a conclusioni pericolose.

In questo articolo, spiego perché questo ciclo è strutturalmente diverso, quali variabili sono cambiate e perché, secondo la mia visione, il vero massimo storico non è ancora stato raggiunto.

Ciò che rendeva i cicli precedenti "uguali"

I cicli del 2012, 2016 e 2020 condividevano una base macro e micro simile.

Questi elementi creavano un ambiente altamente favorevole a movimenti rapidi e eccessi speculativi:

Tassi d'interesse prossimi allo zero o in calo

Liquidità abbondante

Bassa partecipazione istituzionale

Azione di prezzo principalmente guidata dal retail

Euforia accelerata nel post-halving

Offerta relativamente più liquida

Derivati ancora poco dominanti

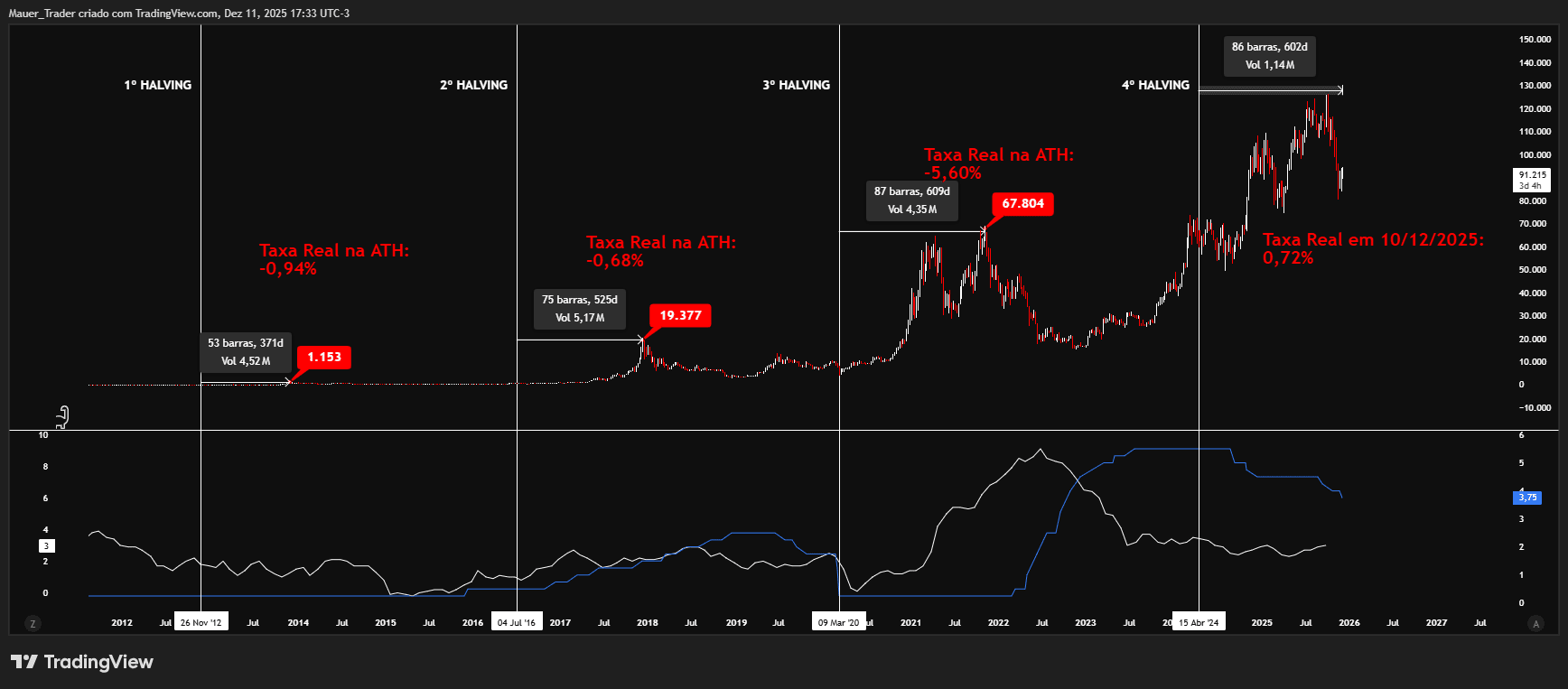

In questo ambiente, l'halving aveva un impatto diretto e rapido sul prezzo. Storicamente, l'ATH è emersa, in media, circa 500 giorni dopo l'evento, con un ritardo crescente man mano che il mercato si maturava.

Il differenziale più evidente: tassi alti durante l'halving

Per la prima volta nella storia del Bitcoin, un halving è avvenuto con tassi d'interesse reali positivi.

Nei cicli precedenti, i tassi d'interesse reali al momento dell'halving erano circa:

2012: ≈ -1,9%

2016: ≈ -0,5%

2020: ≈ -1,0%

Questo scenario favoriva attivi a rischio: denaro a buon mercato, alta liquidità e ricerca generalizzata di rendimento.

Nel 2024–2025, il contesto è opposto:

Tassi d'interesse reali positivi

Liquidità più ristretta

Inflazione più controllata, ma persistente

Minore propensione al rischio

Acquisti istituzionali più graduali e razionali

Se storicamente le ATH sono avvenute con tassi d'interesse reali negativi, questo unico fattore suggerisce già un ciclo più lento e possibilmente spostato nel tempo.

L'ingresso istituzionale ha cambiato l'intera meccanica (dati)

Prima, il Bitcoin era dominato dal retail: volatile, emotivo e soggetto a movimenti parabolici.

Oggi, la struttura è diversa:

Gli ETF spot di Bitcoin accumulano centinaia di miliardi di dollari in attivi sotto gestione e hanno assorbito, dal lancio, qualcosa tra il 4% e il 5% di tutto l'offerta circolante.

La media di acquisto giornaliera degli ETF, in vari periodi del 2024–2025, ha superato l'emissione netta post-halving (≈450 BTC/giorno), creando un deficit strutturale di offerta.

I market maker istituzionali dominano la liquidità intraday.

Hedge fund trattano il BTC come attivo macro, correlazionandolo a tassi d'interesse reali, dollaro e liquidità globale.

Il mercato delle opzioni ha iniziato a influenzare direttamente le zone di prezzo e la volatilità implicita.

Questo nuovo equilibrio riduce:

Picchi estremi di volatilità

Manie speculative al dettaglio

Classici movimenti parabolici

E crea una tendenza rialzista più pesante, continua e sostenuta da flusso istituzionale, non da euforia immediata.

ETF come principale motore della crescita (quantificazione)

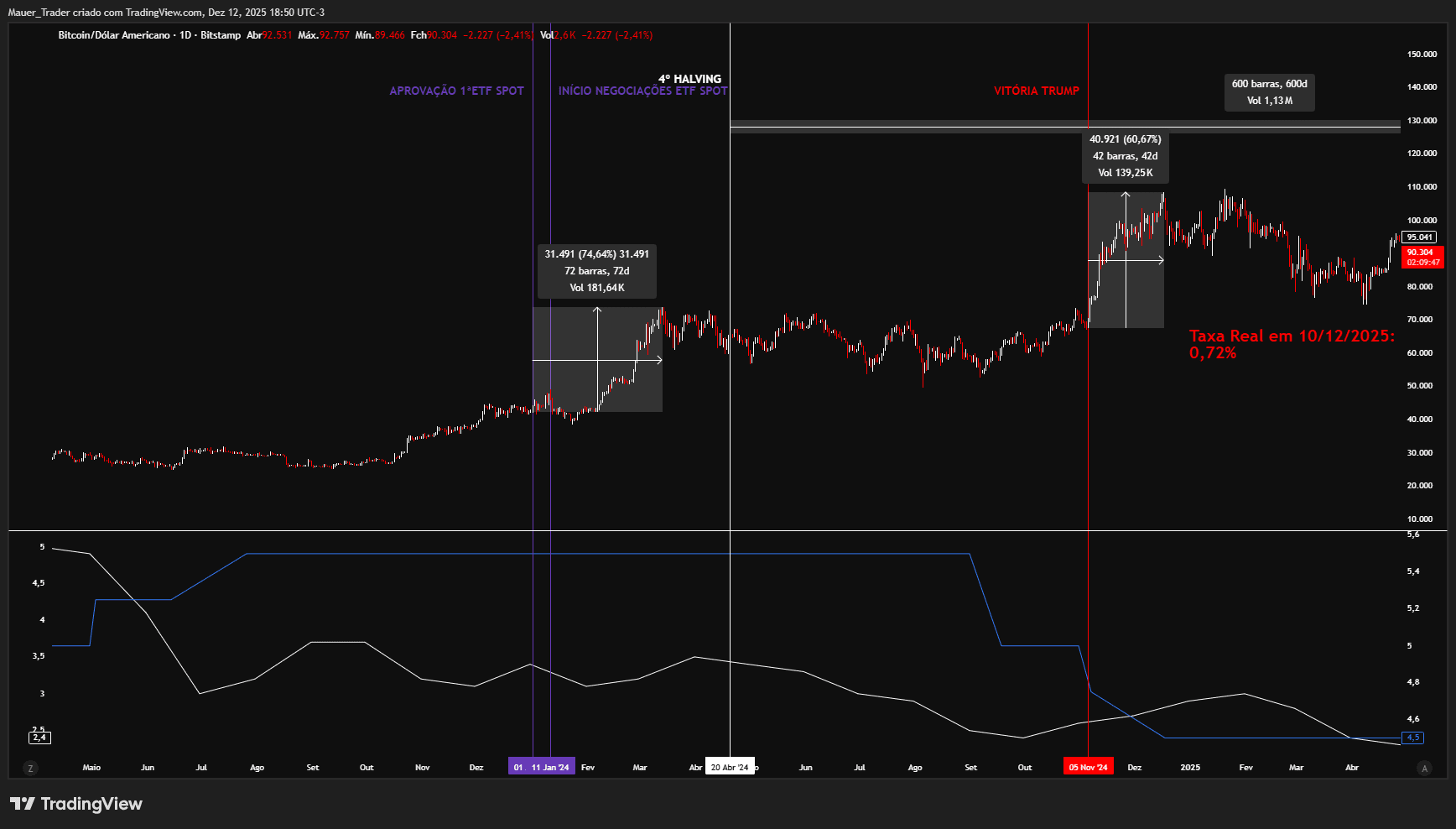

Gran parte dell'apprezzamento del Bitcoin nel 2024 è avvenuto prima dell'halving.

In questo ciclo, il principale catalizzatore iniziale non è stata la riduzione dell'offerta causata dall'halving, ma il flusso strutturale degli ETF spot di Bitcoin, amplificato da un cambiamento rilevante nel panorama politico statunitense, che ha modificato le aspettative regolatorie e di flusso.

In termini quantitativi:

In vari momenti, gli ETF hanno acquistato da 2x a 4x la quantità di BTC emessa quotidianamente dai miner.

In finestre mensili, il flusso netto degli ETF è stato sufficiente per assorbire integralmente la pressione di vendita dei miner e ancora ritirare liquidità dagli exchange.

Questo spiega perché il BTC è riuscito a salire anche in un ambiente di tassi elevati: la domanda proveniva da allocazione strutturale di portafoglio, non da liquidità a buon mercato.

Questa dinamica non esisteva in nessun ciclo precedente.

Offerta estremamente illiquida (on-chain)

Il ciclo attuale presenta le condizioni di offerta più restrittive della storia del Bitcoin:

Saldo di BTC negli exchange ai minimi da 2018, sotto il 12% dell'offerta totale.

Più del 70% dell'offerta non si muove da almeno 1 anno, un record storico.

Holders di lungo termine (LTH) mantengono una posizione netta positiva anche dopo nuovi massimi.

I miner, dopo una forte capitolazione nei cicli precedenti, operano oggi con maggiore efficienza e minore necessità di vendita forzata.

Nei cicli passati, il rialzo attirava rapidamente BTC negli exchange.

In questo ciclo, accade l'opposto: ETF e custodia istituzionale drenano liquidità in modo continuo.

L'attuale macro non assomiglia a nessun altro ciclo

I cicli precedenti si sono verificati in ambienti di:

Tassi d'interesse bassi

Inflazione contenuta

Deficit fiscali controllati

Minore influenza geopolitica

Oggi, lo scenario include:

Tassi d'interesse elevati

Deficit fiscali storicamente elevati

Inflazione moderata, ma persistente

Reindustrializzazione, reshoring e frammentazione geopolitica

Banche centrali che gestiscono livelli di debito strutturalmente più alti

È un regime macro inedito per il Bitcoin.

La vera ATH di questo ciclo non è ancora arrivata

Basato su:

La storia delle ATH che si verificano in ambienti di tassi d'interesse reali bassi o negativi

Il ritardo strutturale causato da un halving sotto tassi d'interesse reali positivi

L'impatto misurabile degli ETF spot

Il livello storicamente illiquido dell'offerta

Le aspettative di un ciclo di tagli ai tassi condizionato all'inflazione e alla crescita

La normalizzazione della volatilità causata dall'azione istituzionale tramite derivati

Arrivo alla tesi centrale:

👉 Storicamente, i picchi di ciclo del Bitcoin si sono verificati in ambienti di maggiore appetito al rischio, spesso associati a tassi d'interesse reali negativi (una zona approssimativa vicina a -0,8%).

Questo riferimento non deve essere visto come un attivatore esatto, ma come una regione storica osservata nei cicli precedenti, nonostante la vasta dispersione.

Attualmente, i tassi d'interesse reali rimangono positivi, prossimi all'1,9%, il che aiuta a spiegare l'assenza di euforia tipica di un picco.

Se i cicli precedenti avevano bisogno di questo ambiente…

e questo non l'ha ancora fatto…

allora ha senso considerare che il ciclo attuale non sia finito — è strutturalmente in ritardo.

Box quantitativo — Come si sono formati i picchi precedenti rispetto al ciclo attuale

Tassi d'interesse reali: negativi ❌ | positivi attualmente ✅

Volatilità realizzata: elevata ❌ | compressa ✅

BTC negli exchange: alto ❌ | minimo storico ✅

Domanda istituzionale: marginale ❌ | strutturale tramite ETF ✅

Limitazioni e cautela statistica

Il Bitcoin ha solo tre cicli completi, il che limita le inferenze statistiche robuste.

Tuttavia, la ricorrenza delle condizioni macro nei picchi precedenti suggerisce che la relazione tra tassi d'interesse reali, liquidità e massime storiche non è casuale, ma strutturale.

Conclusione

Questo ciclo del Bitcoin non è una versione estesa dei precedenti.

È un ciclo con un'altra struttura, un altro macro, un altro tipo di domanda e un altro profilo di prezzi.

È il ciclo più istituzionale, più illiquido e più sensibile ai tassi d'interesse della storia.

E, proprio per questo, potrebbe essere la prima volta che la vera massima storica emerge dopo che gran parte del mercato ha già dichiarato che il picco è passato.

👉 Se le condizioni macro che storicamente hanno caratterizzato i picchi non sono ancora emerse, ha senso trattare questo movimento come la fine del ciclo — o come solo la metà di esso?