Per coloro che hanno ascoltato i miei commenti negli ultimi mesi, ho accennato che la struttura del mercato è fondamentalmente sfavorevole per guadagni di prezzo significativi, poiché l'offerta continua da parte dei detentori OG di Bitcoin, mentre la domanda naturale da parte degli ETF e dei DAT si è contemporaneamente ridotta.

Nello stesso tempo, ho anche insistito sull'importanza che Bitcoin trovi un livello di volatilità implicita significativamente più alto in modo sostenuto, specialmente verso l'alto. Ho gridato "dammela, la volatilità, o dammela, la morte" mentre con ottimismo condividevo il primo segno insolito di rottura avvenuto a novembre, quando finalmente abbiamo osservato un leggero aumento della volatilità che mi ha dato speranza.

Sfortunatamente, quella volatilità implicita è stata schiacciata di nuovo nelle ultime due settimane. Dopo aver raggiunto un massimo del 63% a fine novembre, ora è tornata al 44%. Che peccato.

Ma perché questi due modelli comportamentali contano così tanto?

Come sono correlati i due punti sulla vendita degli OG e l'amplificazione della volatilità?

Perché BTC non sta salendo?

Ecco perché è tutto correlato. Ecco il grafico definitivo che spiega un grande motivo, la sua storia e il problema.

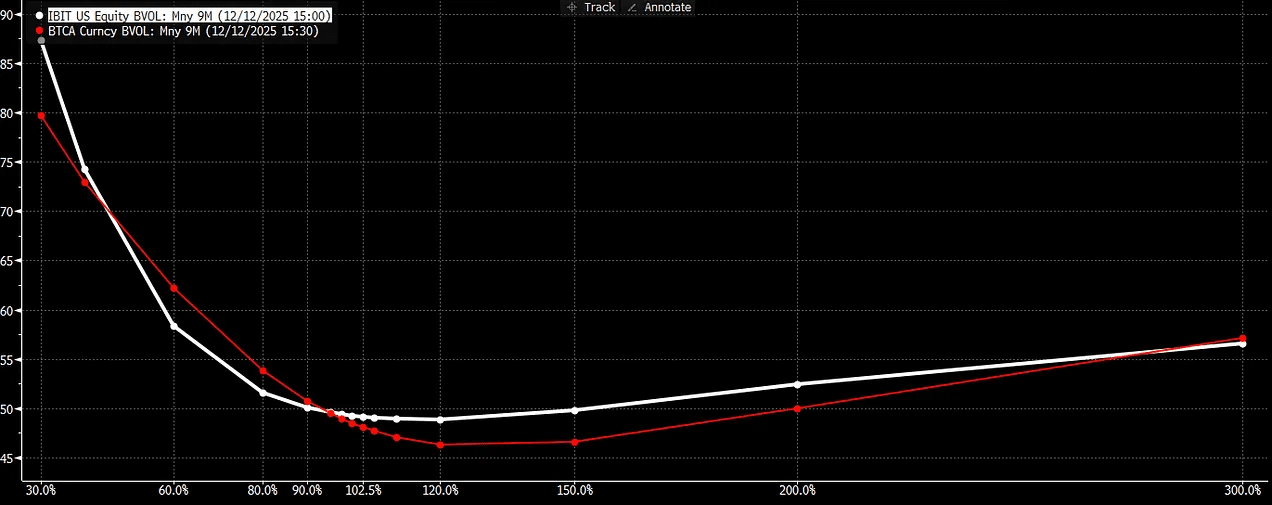

Attualmente (e lo è stato per un po' di tempo) c'è una grande divergenza nello skew rialzista tra IBIT e BTC, in cui il premio di volatilità rialzista è molto più alto per IBIT rispetto a BTC nativo quando si va oltre i 3+ mesi e sempre più pronunciato nelle durate più lunghe. In teoria, con lo stesso costo del capitale, questo spread non dovrebbe essere così sostenibilmente pronunciato come lo è.

Per spiegare come leggere il grafico, osserva che in IBIT c'è un premio di skew positivo delle call dove più ti allontani nella struttura temporale, sale nell'intervallo del 120-150%, mentre lo skew di BTC non lo fa poiché è ancora inclinato verso il basso attraverso il 150%.

(Nota che la linea rossa sopra fa riferimento ai futures CME come sottostante, che non è esattamente il skew di volatilità di Deribit perché non sono riuscito a trovare un modo per sovrapporre quei dati convenientemente, ma direzionalmente è un sostituto corretto)

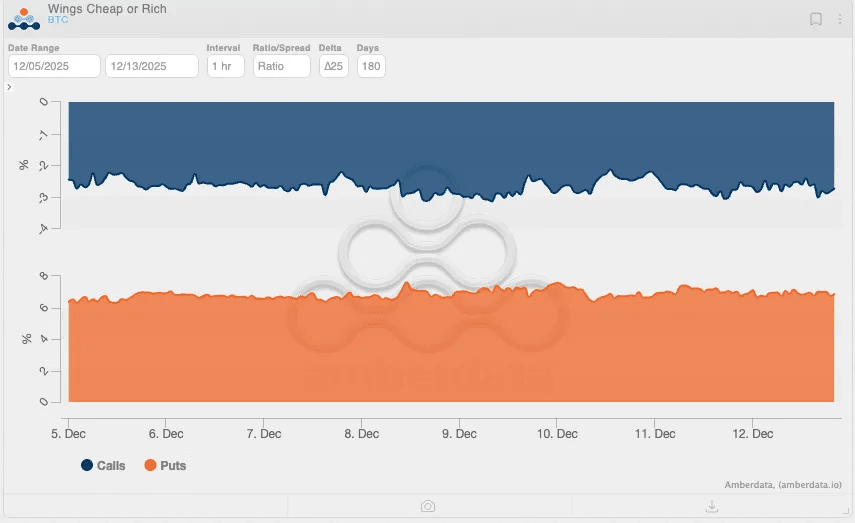

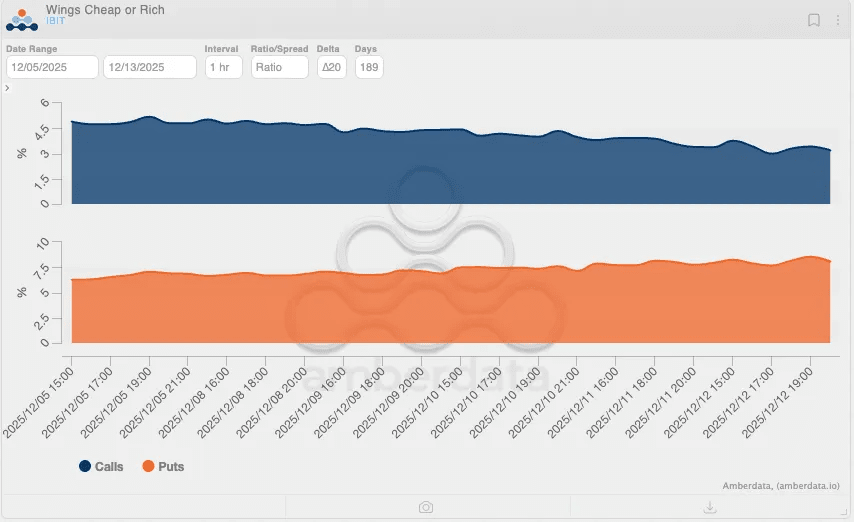

Il "sorriso dello skew" diventa più ovvio quando ci si estende in durata oltre il segno dei 6 mesi quando si guardano i grafici aggiuntivi di Amberdata che confrontano le opzioni IBIT e Deribit. Guarda qui sotto:

Nota che lo skew delle call di IBIT è diventato positivo (cioè, le call rialziste sono più ricche della volatilità ATM), mentre lo skew di BTC rimane negativo (cioè, le call rialziste sono più economiche della volatilità ATM). In altre parole, IBIT ha un sorriso di volatilità, ma BTC no.

Perché potrebbe succedere? Un modo per spiegare questo fenomeno è che i detentori di monete BTC stanno vendendo volatilità nel mercato aperto al rialzo in modo molto più aggressivo creando una pressione strutturale verso il basso, mentre i detentori di IBIT stanno acquistando volatilità al rialzo creando una pressione strutturale verso l'alto. Semplicemente, significa che i partecipanti tradizionali al mercato e i partecipanti al mercato crypto-nativi stanno creando flussi divergenti che stanno risultando in strutture di mercato divergenti.

"Ok Jeff, quindi sembra che alcuni stiano comprando, alcuni stiano vendendo, quindi alla fine si annullano a vicenda, quindi sembra che non ci sia nulla di interessante, giusto?"

Non del tutto. Ecco il problema. Tutto il resto uguale, questo crea un delta netto in vendita. Lasciami spiegare perché:

Quando acquisti IBIT e vendi call contro di esso, stai comprando delta netto nel mercato perché stai acquistando l'ETF (100% delta) e poi vendendo call (20-50% delta). Quindi, se fai un'operazione confezionata, stai aggiungendo delta parziale netto. La maggior parte dei flussi dell'ETF che sono visti come "creazioni nette" sono veri afflussi che entrano in Bitcoin per la prima volta, il che è stato generalmente il trend dalla sua lancio (ed è solo di 2 anni fa).

Ma quando hai già l'inventario di Bitcoin che hai avuto per oltre 10 anni e vendi call contro di esso, è solo la vendita di call che sta aggiungendo nuovo delta al mercato—e quella direzione è negativa (sei un venditore netto di delta quando vendi call). Questo semplicemente perché la posizione esistente dell'OG Bitcoiner è già la garanzia esistente per finanziare la posizione, quindi non hanno bisogno di acquistare delta in modo diretto prima.

Questa strategia di "call coperta BTC", in parte, spiega la continua vendita incessante da parte degli OG Bitcoiners che è stata ora ampiamente documentata e osservata. Infatti, questo comportamento è continuato per anni prima del lancio dell'ETF, discutibilmente dal 2021. E mentre molti stanno vendendo sul mercato spot, la monetizzazione della garanzia esistente tramite le opzioni crea un altro effetto avverso più serio per il mercato nel suo complesso.

Questo perché le call coperte aggiungono gamma lunga attraverso i desk dei dealer. Quando gli OG BTC vendono call, sono i market maker dall'altra parte che finiscono per impegnarsi in un comportamento di copertura dinamica che ricrea la media di ritorno attorno ai vari strike.

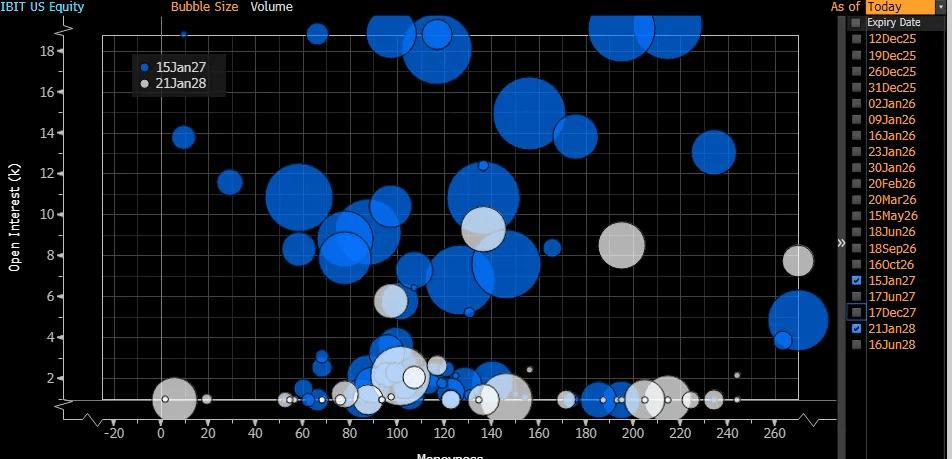

Infatti, sono proprio i compratori di call IBIT naturali che creano gamma negativa per i market maker che possono potenzialmente portare a uno squeeze verso l'alto. Quando guardi i LEAP di gennaio in IBIT, la direzione è chiara: gli investitori sono per lo più inclinati ad acquistare assicurazioni rialziste.

Ecco perché è importante che le opzioni IBIT continuino a prendere una quota maggiore del mercato delle opzioni rispetto a Deribit. Non è perché Deribit sia cattivo in alcun modo, ma a causa della realtà che le opzioni IBIT sono una garanzia fresca oltre a una nuova speculazione. È perché l'unico modo per creare un melt-up della volatilità rialzista è quando la domanda di gamma corta IBIT prende il sopravvento sull'offerta di gamma lunga di Deribit.

Molti investitori crypto affermano erroneamente che gli ETF Bitcoin sono "Bitcoin cartaceo" e le opzioni sugli ETF Bitcoin sono la causa della riduzione dell'azione di prezzo. Sostengo che in realtà è il contrario. Gli ETF Bitcoin non solo hanno avuto un delta netto positivo nel sistema ma sono stati anche un contributore netto di vega al mercato; è in realtà l'offerta OG che è schiacciante ai margini sia in delta che in vega.

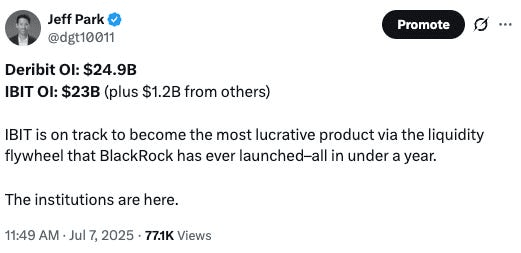

Ho pubblicato questo a luglio come una pietra miliare storica in cui le opzioni IBIT sono vicine al 50% del mercato delle opzioni.

Oggi l'IBIT è ora un incredibile 41 miliardi di dollari in OI al 12 dicembre. Questo è semplicemente sbalorditivo. Per metterlo in prospettiva, l'OI su IBIT è più del 50% del suo effettivo AUM totale, e il nominale stesso è raddoppiato in meno di sei mesi. In altre parole, il flusso delle opzioni sta diventando sempre più importante come stabilizzatori di prezzo e sarà decisamente il flusso marginale che muoverà i mercati nel prossimo futuro.

Tuttavia, l'OI di Deribit è anche cresciuto a circa 46 miliardi di dollari, come posso leggere, il che significa che mentre il mercato totale nominale è cresciuto per entrambi i mercati, IBIT non è stato in grado di chiudere materialmente il divario ulteriormente. Dato che la CFTC ha ora annunciato programmi pilota per consentire agli FCM di utilizzare Bitcoin nativo come garanzia per i derivati, è probabile che l'offerta nativa che entra in gioco continui a smorzare la volatilità, e potremmo anche vedere l'arbitraggio della volatilità comprimersi.

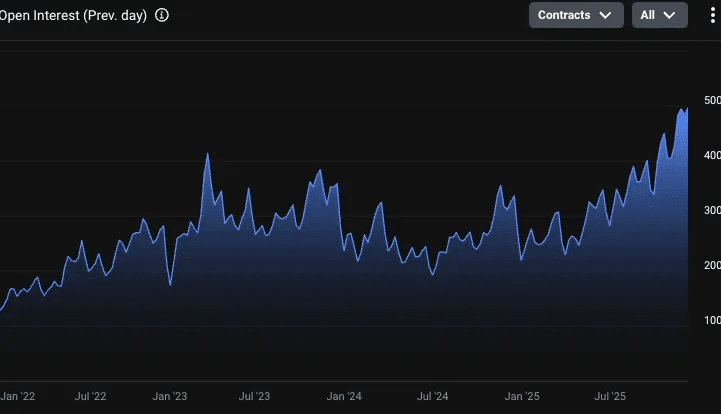

Inoltre, il modo più convincente per osservare questa tendenza è vedere l'OI delle opzioni BTC di Deribit in termini di unità BTC (non in nozione di dollari, che è influenzata dal prezzo stesso di BTC). Puoi vedere visibilmente qui sotto che le opzioni BTC su Deribit sono quasi aumentate di 5 volte dal 2022, e in particolare - guarda la linea di tendenza da gennaio 2025 ad ora— una pendenza lineare ascendente diretta. Inoltre, l'OI delle call è 2 volte l'OI delle put (312k contro 165k al 12/12). L'azione è nelle call.

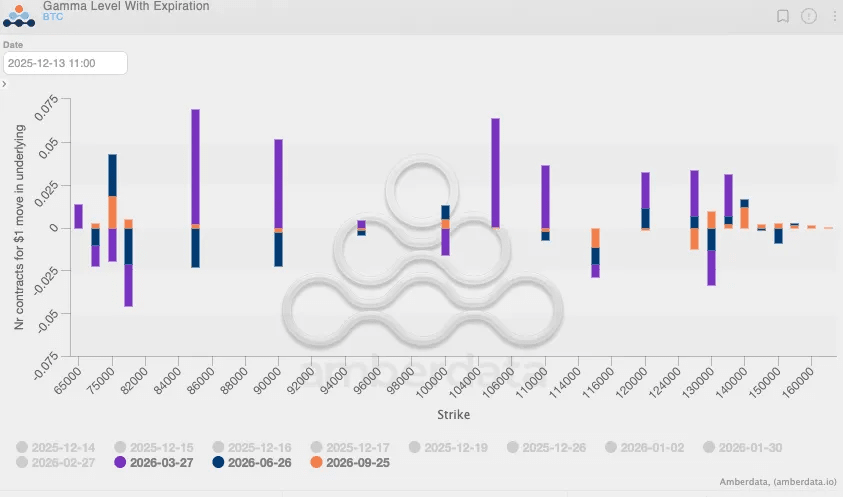

Ora che abbiamo confermato 1) l'OI di Deribit sta aumentando, 2) è guidato dalle call, la domanda più importante è— queste call vengono vendute? Al centro di questa analisi c'è la conferma che è ciò che fornisce ai market maker profili di gamma lunga che sono vol-muters. Anche se non è un esercizio facile, è teoricamente possibile vedere se gli OI che vengono creati sono fatti tramite ask/bid per sapere se i takers aggressivi stavano colpendo le bid o sollevando le offerte. Basato su questo, l'esposizione gamma qui sotto dipinge un quadro confermatorio: le tre scadenze più lunghe disponibili su Deribit mostrano tutte che la gamma è POSITIVA da 1004k e oltre per la maggior parte, in grandezza.

Questo è fondamentalmente tutto ciò che devi sapere sulla storia del 2025.

Il 2025 è stato un anno paradossale per molti trader di Bitcoin perché gli asset di rischio mainstream come Mag7, AI e persino l'oro hanno tutti performato splendidamente sul caso di svalutazione mentre Bitcoin stesso è rimasto idiosincraticamente indietro. Credo che una delle cause principali di questo risultato divergente non sia solo perché i nativi di Bitcoin sono i venditori netti di delta, ma più criticamente perché sono anche venditori netti di vega. E vega conta più di delta perché mentre le liquidazioni di futures/perps sono strumenti incredibili per prevedere i movimenti di mercato a breve termine, è in realtà il contorno della liquidità che il mercato delle opzioni crea con la durata nel lungo periodo che può creare movimenti davvero potenti.

Uno dei segnali che sto osservando per vedere quando ci sarà il prossimo movimento verso l'alto è quindi vedere 1) una diminuzione dell'offerta di volatilità dal mercato delle opzioni Bitcoin, o 2) un aumento significativo della domanda di volatilità nel mercato delle opzioni IBIT. Fino a quando ciò non accade, una riluttante ammissione che Bitcoin è probabilmente destinato a rimanere un mercato di trader nella sua instabilità deve essere considerata una forte possibilità.