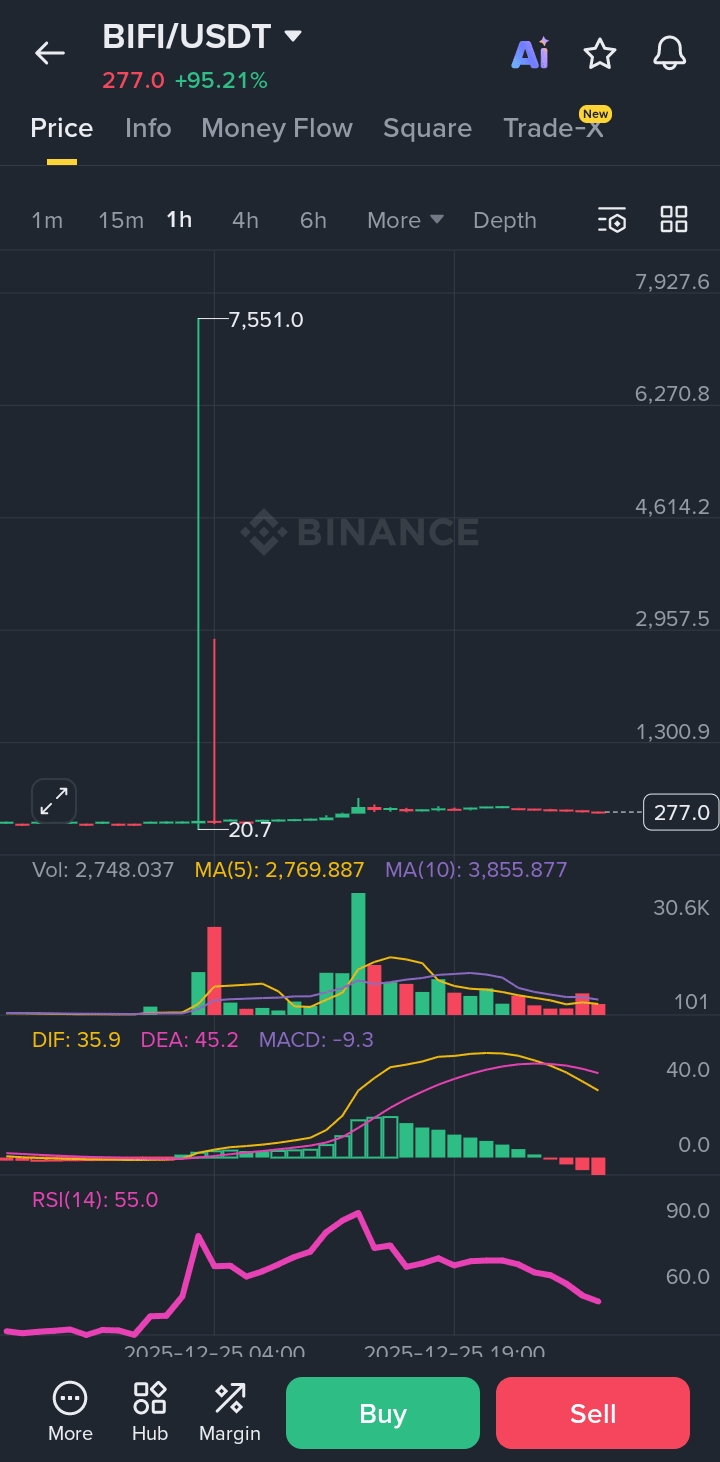

1) Fatti concreti (dati, non opinioni)

Intervallo di trading normale: 200–300

Prezzi stampati anomali:

Basso: ~20

Alto: 7,551

Intervallo di prezzo massimo: ~x365

Prezzo attuale: ~275

Volume al picco x365: ~37.5k USDT

Secondo picco: ~64.2k USDT, il prezzo ha raggiunto solo ~483

Volume 24h: ~43.86M USDT

➡️ Questi numeri indicano chiaramente un collasso della liquidità, non una reale tendenza o afflusso di capitale.

2) La questione centrale: prezzo “stampato” a causa della liquidità sottile

Con solo decine di migliaia di USDT al picco, il prezzo non può rappresentare la reale offerta–domanda.

Quando il libro ordini è sottile:

Il prezzo può saltare su livelli vuoti.

Massimi/minimi estremi possono essere registrati senza un vero interesse commerciale.

➡️ Livelli come 20 e 7.551 non sono stati accettati dal mercato.

➡️ Il vero prezzo di riferimento non ha mai lasciato la fascia 200–300.

3) Perché i futures (anche x1) sono stati liquidati

La liquidazione dei futures si basa sul prezzo di mercato, non solo sul prezzo dell'ultimo scambio.

In bassa liquidità:

Il prezzo di mercato può essere tirato violentemente in un singolo momento.

Una posizione corta x1 aperta a 200–300:

Basta un aumento di circa +100% (≈ 500–600) per un istante

Per attivare la liquidazione forzata

➡️ Le posizioni futures vengono chiuse automaticamente.

➡️ Risultato: conto cancellato, ma nessun debito registrato.

4) Perché il prestito marginale sullo scambio o le opzioni possono creare un debito reale, anche con x1

Differenza chiave

Futures: la liquidazione automatica limita le perdite

Prestito marginale sullo scambio / opzioni senza copertura: nessun limite di perdita

Il debito è bloccato al livello estremo del prezzo, non dove il prezzo ritorna successivamente.

4.1 Vendita allo scoperto con margine sullo scambio – esempio numerico

Si assume:

Vendita corta di 1 BIFI tramite prestito a 260

Al picco:

Massimo registrato: 7.551

Calcolo:

Venduto inizialmente: +260 USDT

Acquisto obbligatorio al picco: −7.551 USDT

👉 Debito netto = 7.551 − 260 = 7.291 USDT per 1 BIFI

Se la dimensione della posizione era:

10 BIFI → 72.910 USDT di debito

100 BIFI → 729.100 USDT di debito

📌 Il fatto che il prezzo ritorni successivamente a 275 non cancella il debito.

Il debito è stato creato al picco.

4.2 Opzioni – call scoperte (non coperte)

Vendere call ha un rischio teoricamente illimitato.

A un prezzo di 7.551, il venditore deve chiudere al livello corrispondente.

Se il margine è insufficiente:

Il conto diventa negativo

Devono essere depositati fondi aggiuntivi

➡️ Questo è un debito reale e esigibile, non solo una perdita su carta.

5) Conclusione finale

L'evento di oggi su BIFI non ha solo cancellato i trader di futures.

Potrebbe — e probabilmente lo ha fatto — creare un debito reale massiccio per chiunque utilizzi il prestito marginale sullo scambio o opzioni senza copertura, anche con x1 e anche con una semplice visione ribassista.

Questo non è stato un fallimento strategico.

È stato un fallimento strutturale della liquidità.

⚠️ Punto chiave

Futures: possono essere cancellati, ma senza debito

Scambio marginale / opzioni: possono creare un debito reale

Gli asset che registrano

📌 BIFI di oggi è un esempio classico di rischio sistemico causato da bassa liquidità, non dalla direzione del mercato.