Viviamo in un'epoca così interessante.

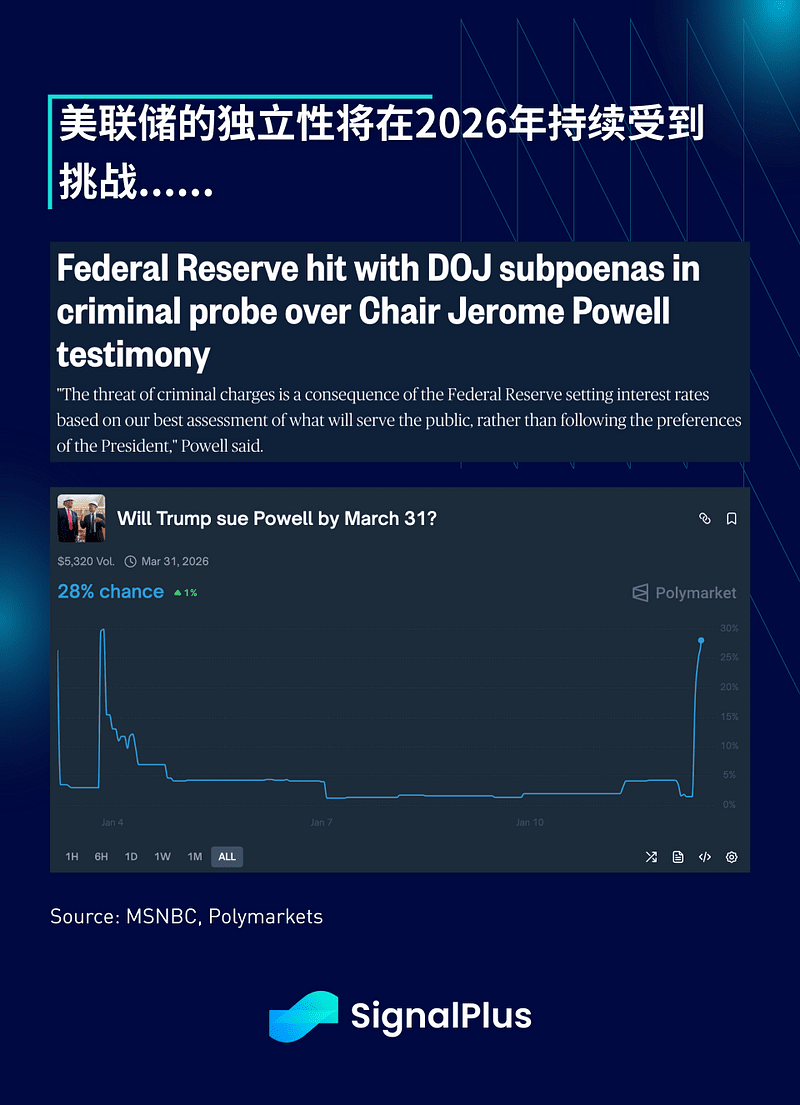

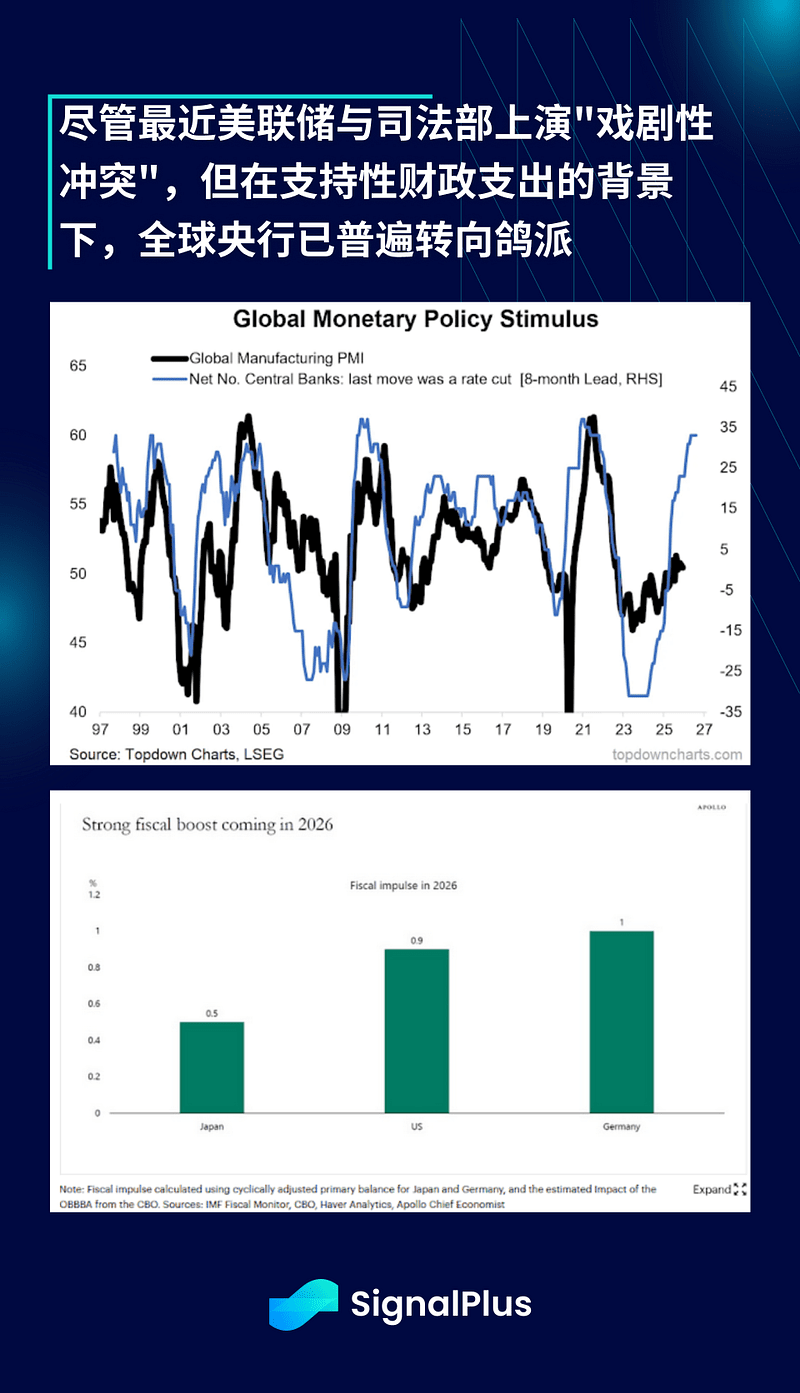

Proprio mentre il mercato chiude a nuovi massimi storici, il governo statunitense è impegnato in un'azione globale di "cambiamento di regime 2.0". Questa mattina abbiamo appreso che la Fed ha ricevuto un'ordinanza di comparizione dal Dipartimento di Giustizia a causa della continua minaccia alla sua indipendenza:

La minaccia di accuse penali è il risultato del giudizio della Fed di agire nel miglior interesse del pubblico, piuttosto che seguire le preferenze del presidente.

- Jerome Powell, 11 gennaio 2026

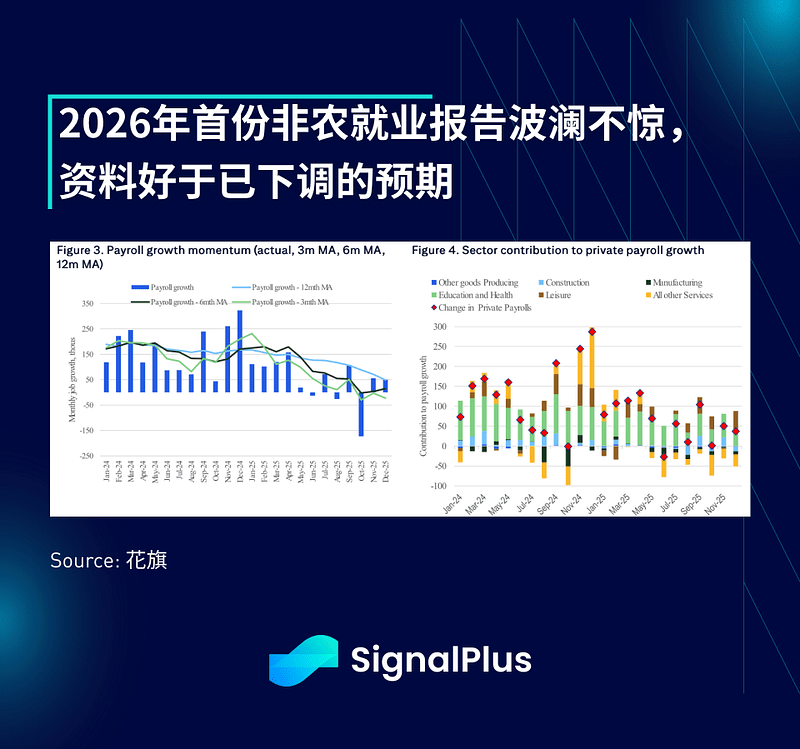

Nel frattempo, i dati sull'occupazione più recenti indicano che gli Stati Uniti si trovano ancora in una situazione di crescita "della ragazza bionda": i dati sul mercato del lavoro moderati supportano un'attuale posizione monetaria accomodante, mentre le aspettative di deprezzamento della moneta legale tengono i prezzi degli asset su un livello di "piattaforma permanente". Nonostante il numero di occupati non abbia raggiunto le aspettative di 50.000 unità, un tasso di disoccupazione sostenuto al 4,4% e un forte rialzo annuo dello stipendio orario al 3,8% hanno compensato questa lacuna.

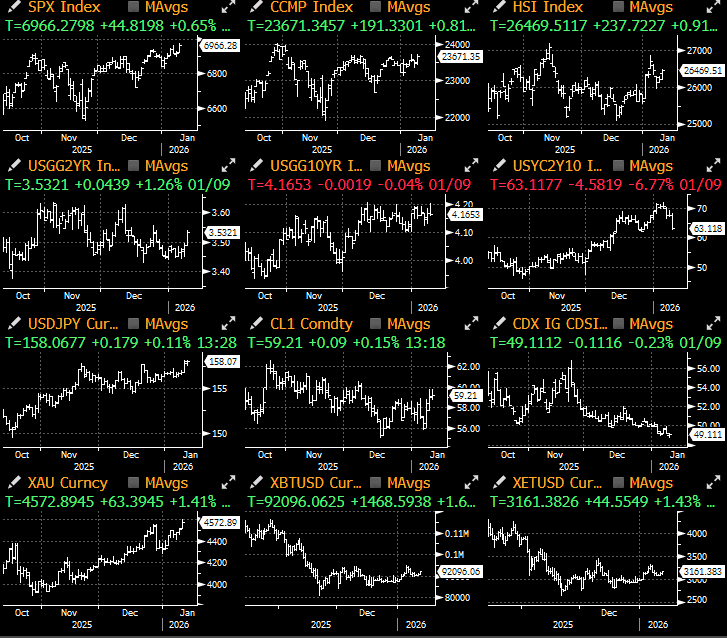

In sintesi, questi dati rappresentano una crescita solida, che ha leggermente ridotto le aspettative di tagli dei tassi da parte della Fed sul tratto più frontale della curva, mentre l'S&P 500, il petrolio e persino il dollaro hanno ricevuto un sostegno positivo da questi dati.

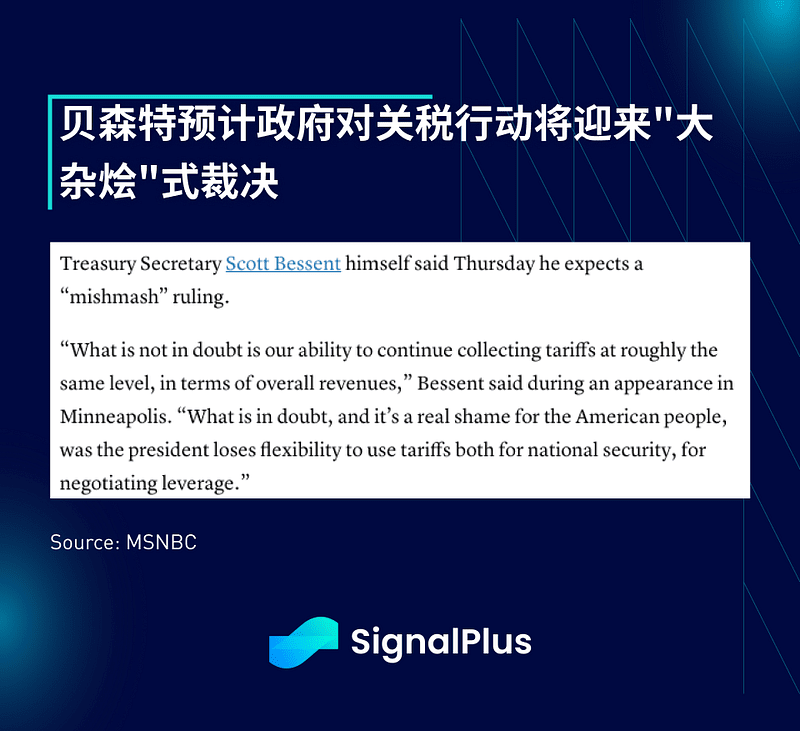

Un altro punto focale della settimana è la decisione della Corte Suprema americana sulla (Legge sulle Potestà Economiche di Emergenza Internazionale) riguardo al caso delle tariffe di Trump, la cui pubblicazione è ancora in attesa. Il miglior esito potrebbe essere una proibizione per il governo di imporre tariffe unilaterali in futuro, ma il mantenimento delle tariffe attuali come compromesso politico temporaneo. Secondo gli analisti di Wall Street, la decisione potrebbe essere annunciata mercoledì, il prossimo giorno in cui verranno rilasciati i pareri.

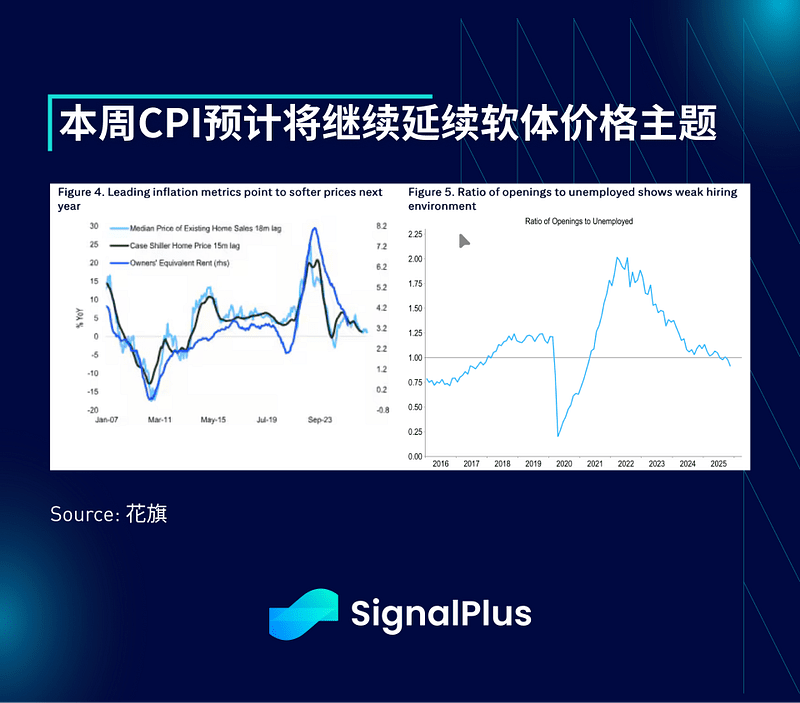

In termini di dati, il CPI di domani sarà l'evento principale: si prevede un aumento mensile del 0,27% e un aumento annuo del 2,7%. L'attenzione si concentrerà sull'inflazione abitativa, soprattutto considerando l'attenzione del governo recente sulla sostenibilità abitativa. Successivamente verranno rilasciati i dati sul PPI (con i dati di ottobre e novembre), seguiti dalle vendite al dettaglio (previste in crescita dello 0,4% in termini mensili) e dall'output industriale, chiudendo la settimana.

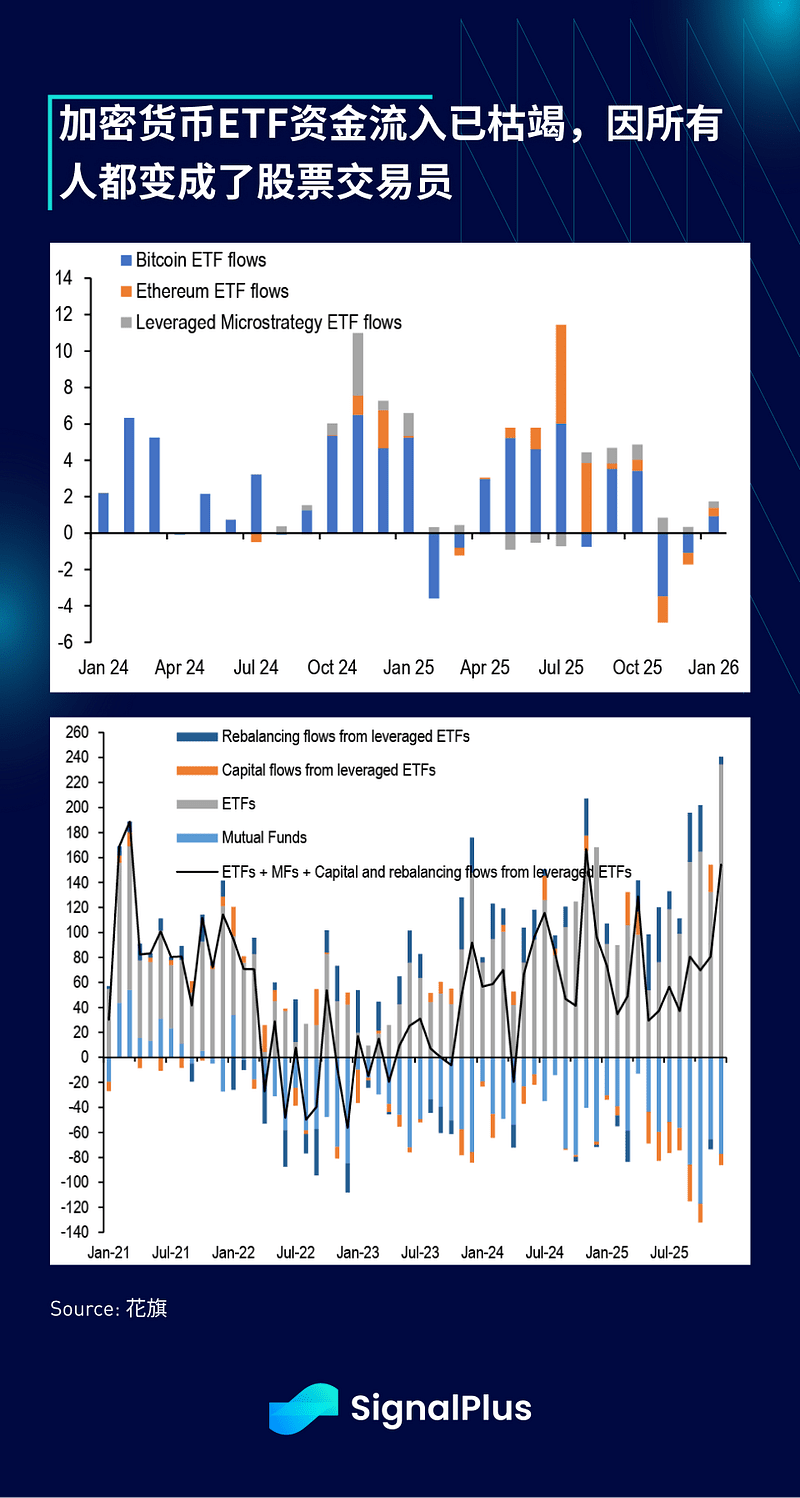

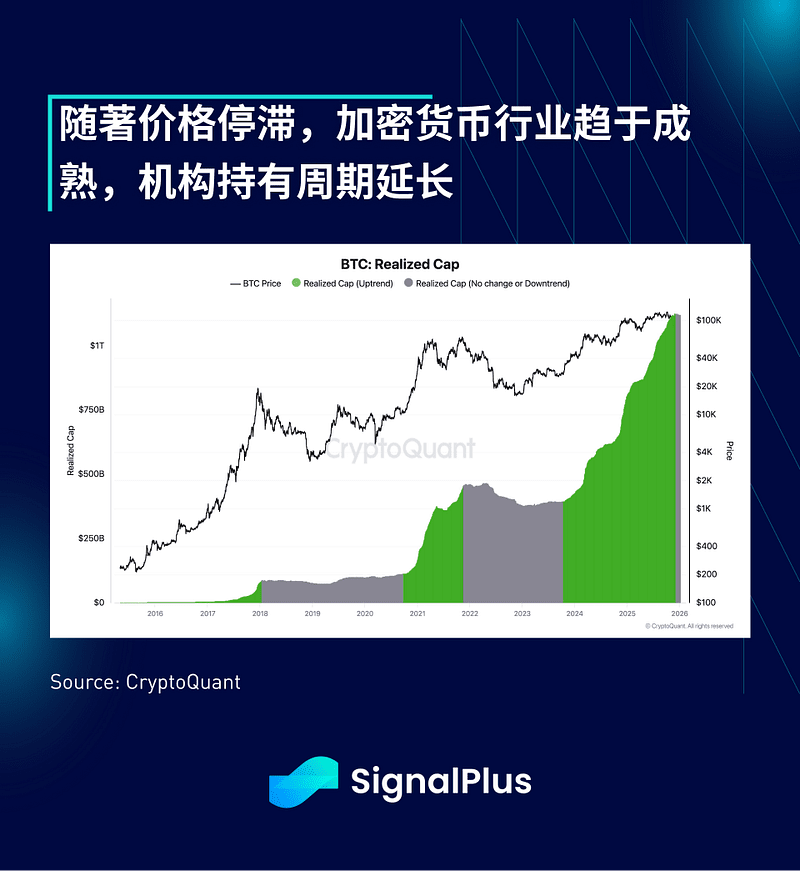

Le criptovalute hanno vissuto un'altra settimana di andamento piatto. Il BTC si è tenuto intorno ai 92.000 dollari senza alcun elemento di eccitazione. I flussi di entrata nei ETF BTC/ETH nel dicembre e nei primi mesi del 2025 sono stati deludenti, e dopo un ottobre disastroso non si è visto alcun rimbalzo significativo. D'altro canto, gli ETF azionari del settore finanziario tradizionale hanno registrato un flusso mensile record di 235 miliardi di dollari a fine 2025, poiché gli investitori hanno quasi completamente spostato i loro comportamenti speculativi verso gli scambi azionari. Al momento non è chiaro quali possano essere i fattori che potrebbero invertire questa tendenza nel breve termine.

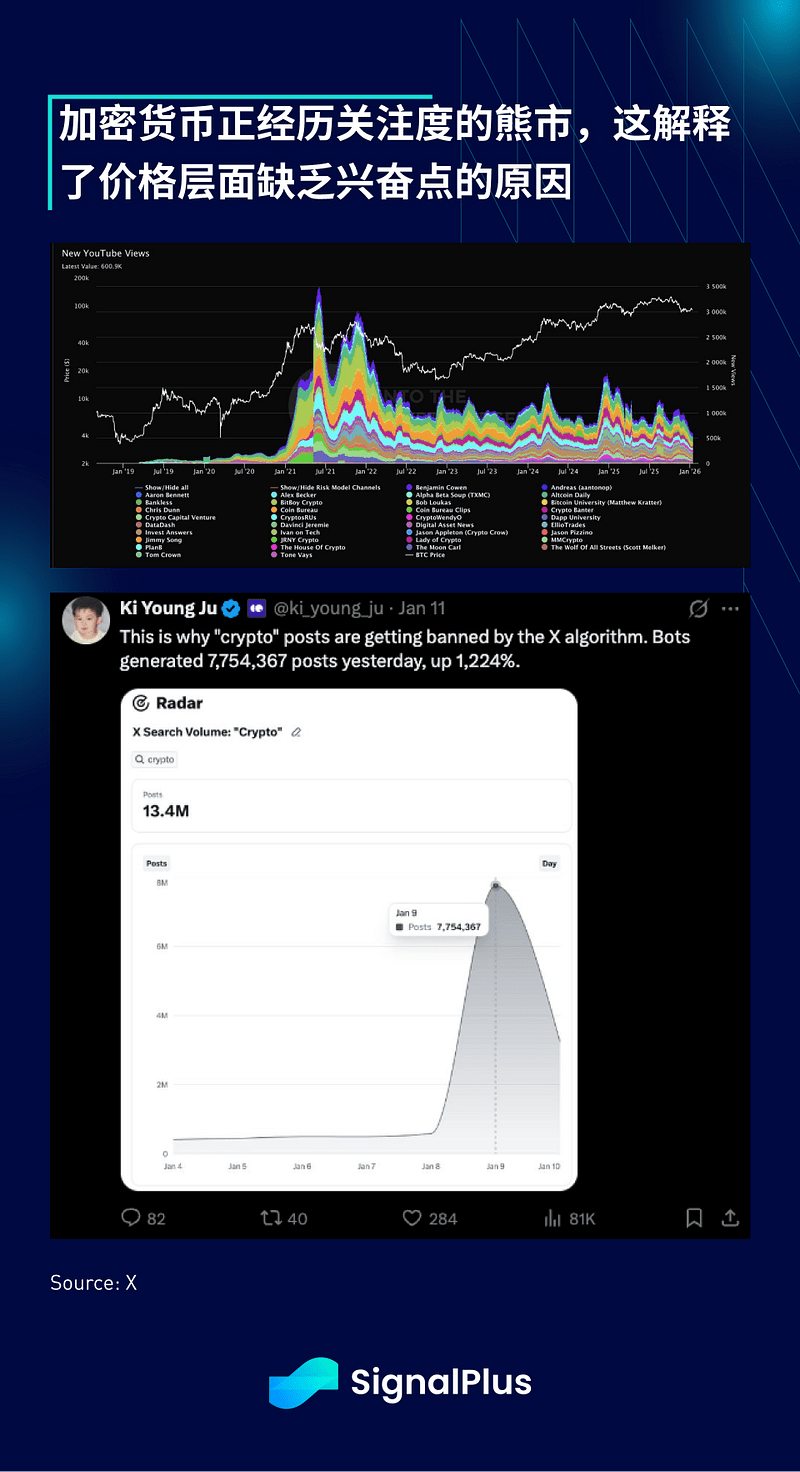

Oltre al prezzo, anche l'attenzione e il livello di interesse verso le criptovalute sono nettamente diminuiti. Il numero medio di visualizzazioni giornaliere di contenuti sulle criptovalute su YouTube è crollato al livello più basso da gennaio 2021, mentre la piattaforma X ha iniziato a limitare e filtrare i contenuti relativi alle criptovalute a causa dell'ingresso massiccio di account robot.

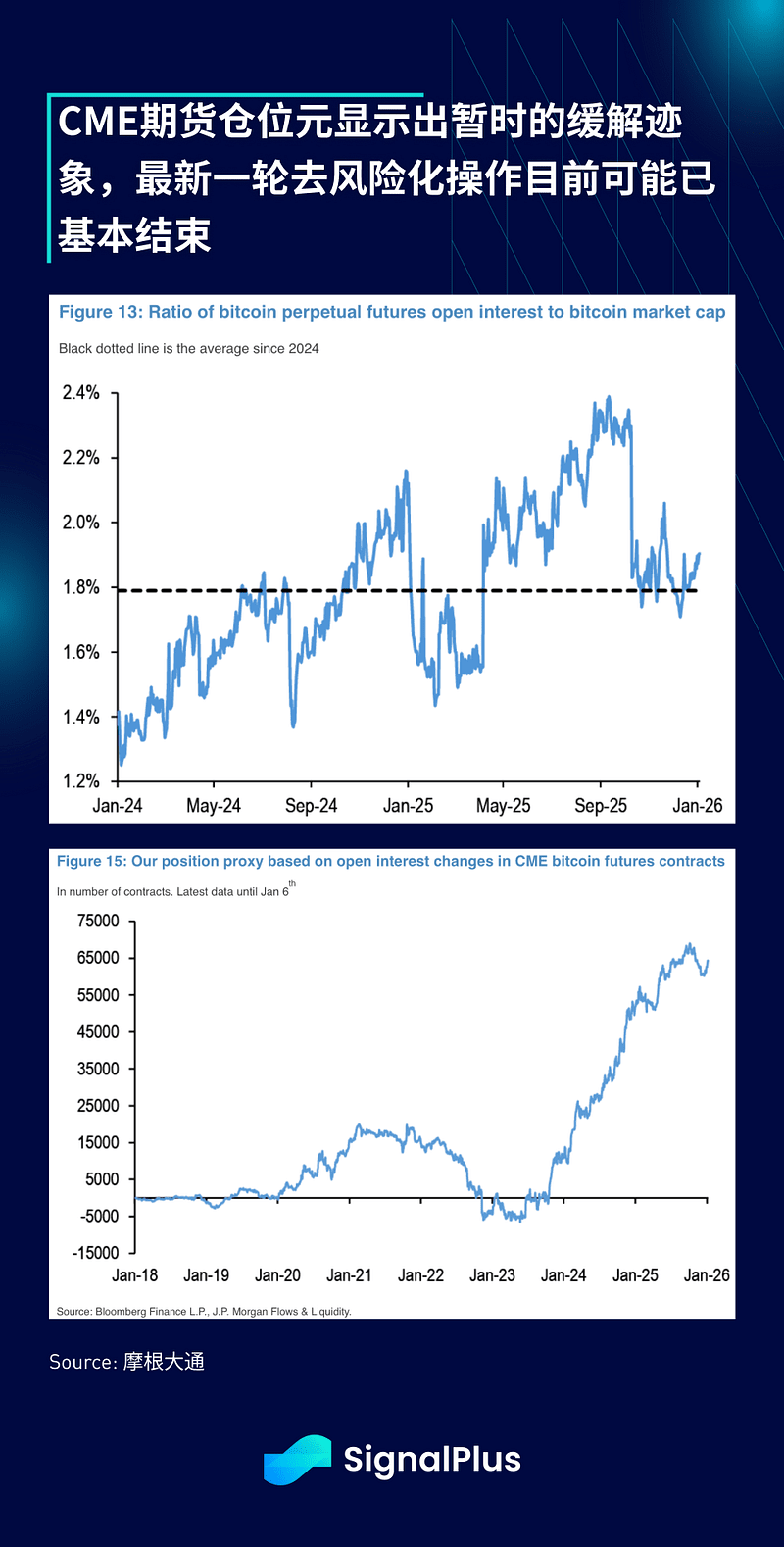

Un aspetto leggermente positivo è che gli flussi di capitali mostrano alcuni segni di stabilizzazione. Il volume di contratti non coperti sui futures CME (rispetto al valore di mercato) ha registrato un leggero rimbalzo, e l'indicatore di posizioni futures suggerisce che l'ultima fase di riduzione del rischio potrebbe essere ormai conclusa.