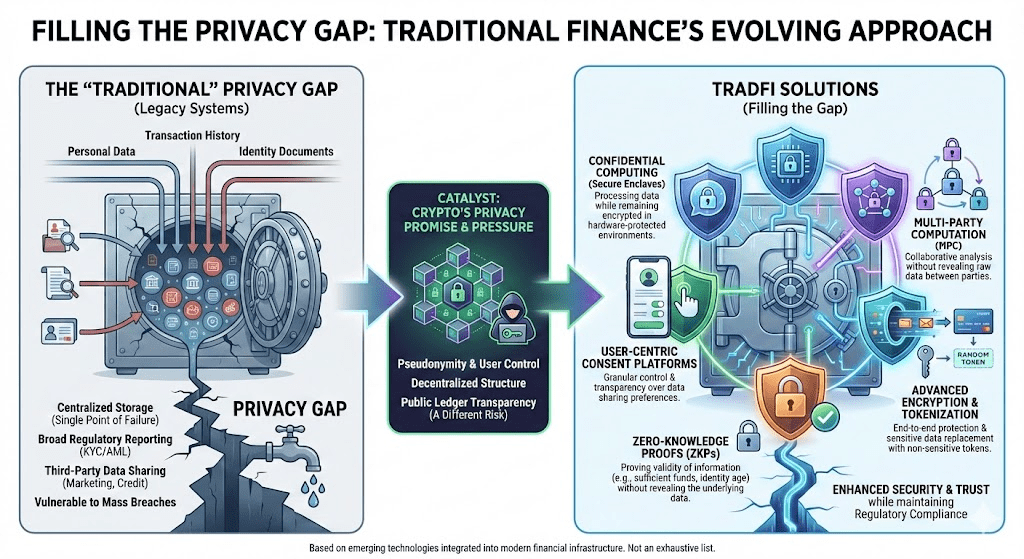

Sedersi in una stanza piena di funzionari di conformità ti fa capire molto rapidamente che la trasparenza di una blockchain standard è il loro peggior incubo. Ho trascorso un bel po' di tempo ultimamente a guardare come questi due mondi, finanza tradizionale e registri decentralizzati, cercano di comunicare tra loro. La maggior parte delle blockchain pubbliche si basa sull'idea che tutto dovrebbe essere visibile a tutti. Sebbene questo sia ottimo per la fiducia in un contesto peer-to-peer, è assolutamente inaccettabile per una banca che ha un dovere legale e fiduciario di mantenere i dati dei clienti riservati.

È proprio in questo punto che l'architettura della rete Dusk diventa interessante. Non cerca di nascondere tutto come una criptovaluta tradizionale, né esporre tutto come una piattaforma di contratti intelligenti standard. Invece, si concentra su qualcosa chiamato Contratti Intelligenti Confidenziali. L'idea è consentire alla rete di dimostrare che una transazione è valida senza rivelare effettivamente il contenuto di quella transazione al pubblico. È un po' come mostrare a qualcuno un plico sigillato e avere una macchina fidata verificare che contenga un assegno valido senza mai aprirlo perché il mondo possa vederlo.

Come funziona il modello nella pratica

Il progetto è nato originariamente da una necessità di una blockchain di livello 1 in grado di gestire asset regolamentati come azioni, obbligazioni e vari tipi di credito. Nel mondo finanziario professionale, non si può semplicemente avere un caos senza permessi. È necessario sapere che la persona che acquista un asset è stata controllata, che non figura su liste di sanzioni e che effettivamente dispone dei fondi.

Dusk utilizza un particolare tipo di prova zero-knowledge chiamato PlonKup per realizzare questo obiettivo. Questa tecnologia permette a un contratto intelligente di verificare se un utente soddisfa determinati criteri, come possedere un certificato valido di "conosci il tuo cliente" (KYC), senza che l'utente debba pubblicare i propri dati del passaporto o il saldo del conto bancario su un registro pubblico. È uno spostamento sottile ma potente da "non fidarti, verifica" a "verifica, ma non rivelare".

Per chi cerca di capire come implementare effettivamente queste regole, la documentazione tecnica e gli strumenti di avvio come https://tinyurl.com/dusk-creatorpad offrono un'idea della complessità della costruzione di questi sistemi. Non è così semplice come scrivere uno script di base; richiede di pensare allo stato e alla privacy come due facce della stessa medaglia.

Casi d'uso reali per le istituzioni

Quando si analizza perché un'istituzione si preoccuperebbe di questo invece di usare semplicemente un database privato, si riduce solitamente a tre fattori:

Frazionamento: prendere un grande asset, come un edificio commerciale, e dividerlo in pezzi digitali più piccoli, più facili da scambiare.

Settlement atomico: garantire che il pagamento e il trasferimento dell'asset avvengano esattamente nello stesso momento, eliminando il rischio che una delle parti non consegni.

Riduzione dei costi: eliminando gli strati di intermediari che attualmente addebitano commissioni semplicemente per verificare che uno scambio sia legale e finanziato.

Utilizzando un'architettura confidenziale, una banca può emettere un obbligazione digitale e consentirne il commercio su un mercato secondario, mantenendo nascoste le identità specifiche degli acquirenti e la dimensione delle loro posizioni dai concorrenti. Solo le parti coinvolte e le autorità regolatorie hanno le chiavi per vedere l'intero quadro.

I rischi e le limitazioni pratiche

È importante essere realistici riguardo agli ostacoli che questa tecnologia deve affrontare. Innanzitutto, c'è l'onere tecnico. Le prove zero-knowledge sono matematicamente intensive. Richiedono più potenza di calcolo e tempo per essere generate rispetto a una transazione standard. Anche se la tecnologia sta diventando più veloce, introduce comunque un livello di frizione che un database centralizzato non ha.

Poi c'è il rischio regolamentare. Anche se un sistema è progettato per essere conforme, le leggi sugli asset digitali sono ancora in fase di stesura. Un cambiamento improvviso nell'approccio dei governi verso la "tecnologia di protezione della privacy" potrebbe creare notevoli ostacoli all'adozione, indipendentemente da quanto auditabile possa essere il sistema. C'è anche il problema della concorrenza. Molte banche stanno attualmente costruendo le proprie blockchain private, "con permessi". Se decideranno di passare a un livello pubblico e confidenziale come Dusk o rimarranno all'interno dei loro giardini recintati è ancora una domanda aperta.

Costruire un ponte tra la vecchia guardia della finanza e il nuovo mondo della crittografia è un processo lento e metodico che richiede molto più di un buon codice. Richiede un cambiamento fondamentale nel modo in cui pensiamo alla proprietà e al movimento del valore nello spazio digitale.

Il vero test per questa architettura sarà se riuscirà a passare da programmi pilota di successo a diventare la struttura invisibile di un mercato globale.