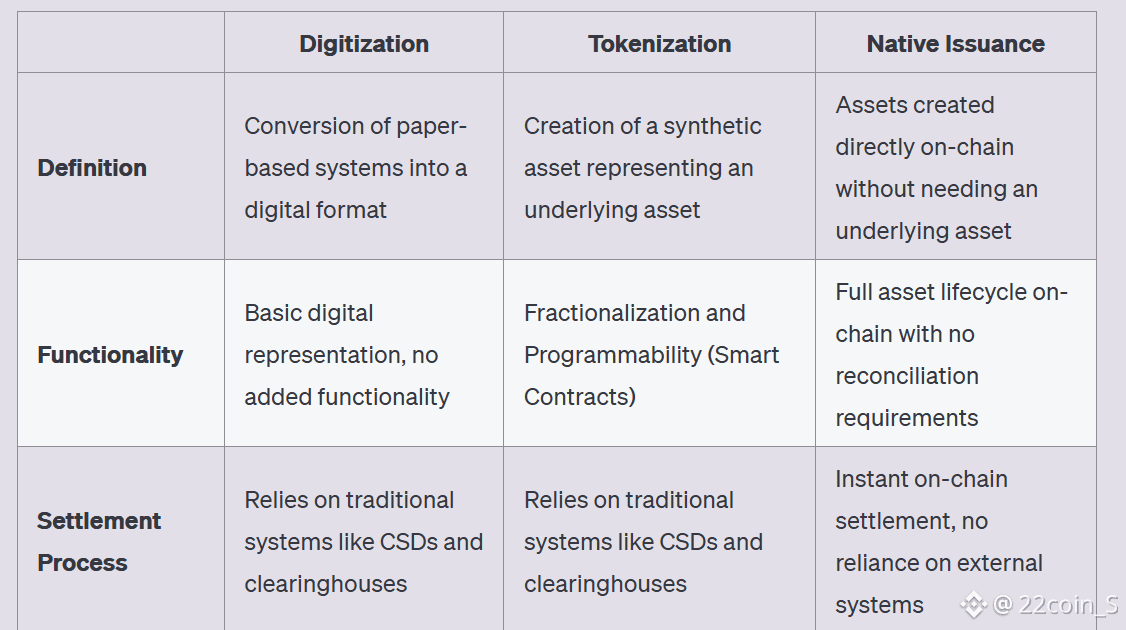

很多人研究项目时喜欢看路线图与口号,但对 d usk_foundation 这类强调金融基础设施的项目,最有效的方法是回到数据本身。因为金融基础设施最终要回答三个问题:安全预算够不够,系统能不能被观察与审计,代币能否在真实使用中形成稳定需求。下面我用公开数据与近期更新,把 Dusk 的状态拆开看,并给出我对 DUSK 中期供需的推演结论。

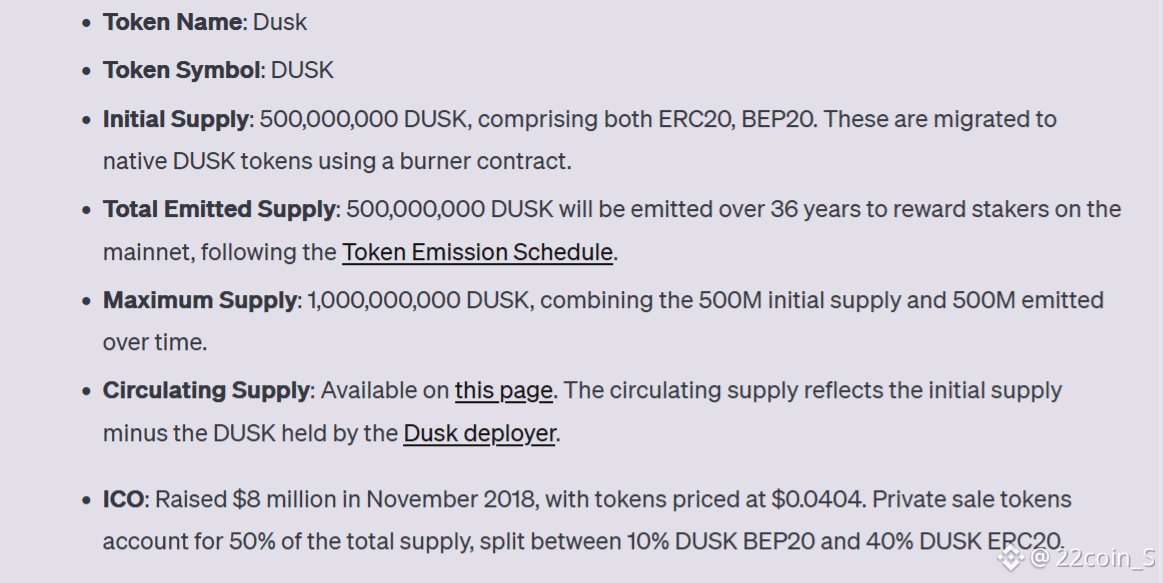

先看代币供给侧。DUSK 的供给结构属于非常典型的长期激励模型。初始供应 5 亿枚,额外释放 5 亿枚用于主网质押奖励,持续 36 年并按周期递减,总上限 10 亿枚。这种设计把供给扩张锁定在较长时间尺度上,通胀是可预测的。当前流通量约为 563092707.927448 枚,意味着从初始 5 亿到现在的增量已体现了一部分释放或流通变化。对投资者而言,最关键的不是绝对通胀率,而是新增供给与新增需求谁跑得更快。只要需求端开始由真实使用驱动,通胀就不会必然压制价格,反而可能成为安全预算与生态扩张的合理成本。

再看需求侧的结构。DUSK 的用途至少包括四块。第一,质押参与共识并获得奖励。第二,作为网络手续费与 Gas 的支付资产。其计费采用 LUX 作为粒度单位,1 LUX 等于 10 的负 9 次方 DUSK,意味着费用可以非常细,利于低成本高频交易场景。第三,用于部署与运行链上应用。第四,在模块化架构下承担跨层价值流动的统一燃料。需求侧是否能成长,取决于 Dusk 是否能把执行层与应用生态跑起来。近期 DuskEVM 公共测试网上线,允许在 DuskDS 与 DuskEVM 之间桥接资金、转账与部署合约,这是需求侧成长的前置条件之一。

安全预算与去中心化程度,需要看质押与节点数据。公开的质押监控面板给出了一组非常有信息量的数字。总质押约 198.3M 枚 DUSK,活跃质押约 195.3M,待生效质押约 679.8K,锁定质押约 2.3M,未领取奖励约 1.3M,活跃出块节点约 221,年化质押收益率约 24.47%。结合流通量 563.09M 来看,质押率在三成以上,属于安全预算相对充足的区间。这个水平通常意味着两点。第一,攻击者想通过二级市场收集大量筹码会受到质押锁定与价格影响的双重约束。第二,市场的可流通筹码相对减少,对新增需求更敏感。

但高 APR 也会带来另一面,即奖励形成持续卖压的可能性。这里我更建议看未领取奖励与质押增长的关系。未领取奖励约 1.3M 枚 DUSK,如果集中在某些节点周期性领取并卖出,会形成短期压力。反过来,如果执行层上线后链上费用收入增加,奖励结构会更偏向真实收入,卖压也更容易被新增需求吸收。判断卖压是否会成为结构性问题,需要同时观察三项指标。质押总量是否持续上升,未领取奖励是否呈现持续累积,链上交易数与账户数是否加速增长。Dusk 在底层 Rusk v1.4.1 已经加入账户数与交易数的统计端点,说明团队也意识到市场需要更透明的可观测指标来衡量网络真实活跃度。

节点与软件迭代是另一个被低估的信号。金融基础设施的成熟度,很大程度体现在版本迭代是否稳定、是否能快速修复问题、是否能扩展外部接口。Rusk 的近期版本路径非常清晰。v1.4.1 在 2025 年 12 月初上线并引入 Blob 交易支持与大量接口改进,还修复了影响稳定性的内存相关问题。v1.4.2 在 12 月中旬进一步强化 wasm 模块能力并完全启用第三方智能合约支持。v1.4.3 在 2026 年 1 月初继续同步虚拟机依赖版本。你可以把这理解为,底层在为模块化架构与执行层落地做收尾,尤其是数据可用性与合约生态的基础能力补齐。一个项目如果只做市场宣传而不做这种底层细活,版本更新不会呈现这种节奏。

生态层面的增长触发器同样明确。Dusk 与 NPEX 采用 Chainlink 的互操作与数据标准,包括 CCIP、DataLink 与 Data Streams。NPEX 具备受监管属性,并披露过累计促成超过 2 亿欧元融资,连接 17500 以上活跃投资者。这样的合作如果推进到链上发行、交易与结算,将带来两类更高质量的链上活动。第一,受监管资产的发行与生命周期管理,会带来持续性的合约调用与费用需求。第二,真实市场数据上链与跨链互操作,会带来更复杂的应用形态,进一步提高 DUSK 的使用频次与场景密度。相比纯 DeFi 的短期激励,RWA 与合规市场更可能形成可持续活动,但推进速度通常较慢,且对产品稳定性要求更高。

交易渠道方面,DUSK 进入 Binance US 并以 DUSK/USDT 交易对开放,这对流动性与可达性是现实增量。对一个强调合规与机构的项目来说,美国合规平台的上架不仅是新增买方入口,也会在合作洽谈中提升可信度,因为它降低了合作方对资金进出与价格发现的顾虑。短期价格表现可能并不线性,但它改善的是长期资本结构。

最后给出我基于数据的供需推演结论。当前 DUSK 的定价更多建立在质押收益与未来执行层预期之上,流通市值约 3740 万美元量级意味着市场对未来增长仍较谨慎。供给端通胀可预测,短期压力主要来自奖励兑现。需求端的关键变量是 DuskEVM 主网落地后的真实使用量,以及 NPEX 等受监管资产上链能否形成可持续链上活动。如果执行层上线后,交易数、账户数、跨层桥活动与合约部署出现持续增长,DUSK 的需求将从单一质押需求扩展为使用型需求,通胀压力会明显缓解,估值逻辑会向网络使用量倾斜。反之,如果执行层落地后使用量迟迟上不来,市场仍会把 DUSK 视为高 APR 的通胀资产,价格会更依赖情绪与周期。

因此,我认为当下最有效的跟踪方法不是盯着社媒热度,而是盯着四组数据。流通量变化与质押率,未领取奖励与兑现节奏,账户数与交易数的增长速度,跨层桥与执行层合约部署数量。Dusk 最近在底层统计与模块化能力上的推进,已经把这些指标变得更可观察。接下来,市场会用数据来给 Dusk 定价,而不是用故事。