Бежевая книга ФРС США: экономика растет, но все больше "на выносливости", а не на ускорении. Сегодня вышел новый экономический обзор по регионам США от ФРС, который иногда влияет на ожидания по ставке.

Тезисно о главном:

- Активность: в 8 из 12 округов рост незначительный/умеренный, 3 - без изменений, 1 - умеренное снижение. Другими словами: экономика не падает, но и не разгоняется.

- Потребитель: траты немного выросли из-за праздников, но структура тревожная: богатые покупают люкс и путешествия, а средний класс и домохозяйства с низким доходом становятся более чувствительными к ценам и режут "необязательные" расходы.

- Рынок труда: занятость почти без изменений в 8 округах. Нанимают чаще "взамен ушедших", а не под расширение. Компании увеличивают долю временных работников - "чтобы оставаться гибкими в неопределенные времена".

- Кадры: дефицит остается в инженерии, здравоохранении и ряде специальностей, но текучка стала ниже - люди реже меняют работу.

- Зарплаты: рост умеренный, во многих местах вернулся к "нормальному" темпу.

Это важный момент в тч по инфляции: давление со стороны оплаты труда не усиливается, но и не исчезло.

❗️ - Цены: рост цен умеренный, но ключевой риск - пошлины. Компании начинают перекладывать издержки на клиентов по мере истощения запасов. Любому запасу прочности приходит конец. Это про "липкую инфляцию": она может держаться дольше, чем хотелось бы рынку.

- Кредиты: банковский сектор стабильный/улучшается. Спрос растет на кредитки, кредиты под залог жилья, коммерческое кредитование. Хотя на фоне других показателей то, что люди активнее стали набирать кредиты - вряд ли позитив на средне/долгосрок. Выглядит как "пир во время чумы". А вернее - как набор кредитов на выживание, а не развитие.

- Ожидания: умеренный оптимизм - большинство ждет небольшого/умеренного роста, но цены останутся повышенными из-за накопленных издержек.

Что все это значит для политики ФРС? Бежевая книга дает ФРС аргумент "не спешить".

Экономика жива, занятость не рушится, зарплаты не разгоняются. НО пошлины и перекладывание издержек держат инфляционные риски в игре. И дают понять, что это серьезная проблема.

Для акций и крипторынка это нейтрально-умеренно негативный микс: роста без перегрева мало, а инфляционные хвосты (те же уже упомянутые пошлины) - остаются.

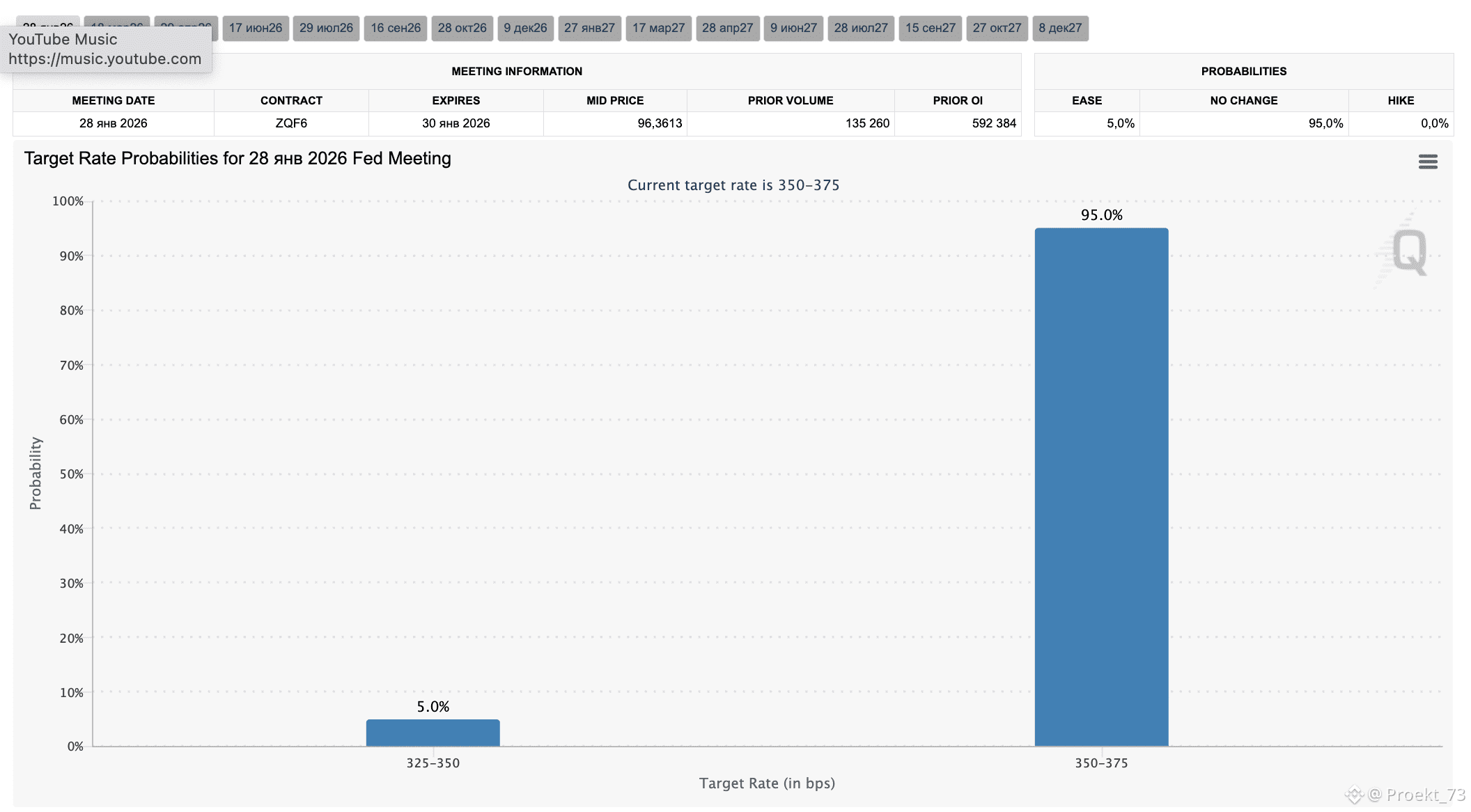

Посмотрим, каким будет решение ФРС США на январском заседании. Оно, напомним, состоится 28 января, через две недели. Пока почти полный консенсус - пауза по процентной ставке. 95% игроков, согласно данным #CMEGroup, ставят на паузу. 5% ждут снижения на 0,25 процентных пункта.