Sober期权工作室 × Derive.XYZ co-prodotto

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

1. Panoramica macro: attuazione della conformità e ristrutturazione della liquidità globale

Entrando nel 2026, il mercato delle criptovalute si trova al confine della transizione da "area grigia" a "struttura giuridica". Le variabili chiave di questa settimana si concentrano su due dimensioni al di fuori della politica della Fed: da un lato, il gioco di interessi legislativi relativo al (CLARITY 法案), dall'altro, alcuni eventi certi con potenziale "cigno nero" nell'ambiente macro globale.

1.1 (CLARITY 法案) analisi approfondita: ridistribuzione dei poteri di regolamentazione

(CLARITY法案) (Digital Asset Market Clarity Act of 2025) è la legislazione fondamentale degli Stati Uniti per stabilire un quadro di certezza per gli asset digitali. La logica centrale della legge è porre fine alla lunga disputa di giurisdizione tra la SEC (Commissione per i Titoli e gli Scambi) e la CFTC (Commissione per i Contratti Futures sulle Merci) e stabilire un sistema prevedibile di 'classificazione degli asset digitali'.

1. Struttura di regolamentazione centrale: logica di classificazione trinitaria. La legge suddivide gli asset crittografici in tre categorie core, ciascuna corrispondente a diversi soggetti di regolazione e obblighi di conformità:

Digital Commodity (merce digitale): si riferisce ad asset decentralizzati come Bitcoin ed Ethereum. Il loro valore dipende dalle funzionalità del sistema blockchain. Questa parte rientra sotto la supervisione della CFTC, ed è generalmente considerata favorevole, poiché lo stile di regolamentazione della CFTC è più orientato al mercato rispetto alla SEC, focalizzandosi sulla prevenzione delle frodi e delle manipolazioni, piuttosto che su registrazioni e registrazioni complicate.

Investment Contract Asset (asset contrattuali di investimento): si riferisce ai token con proprietà di finanziamento durante la fase di emissione (come l'ICO). Questa parte rientra sotto la rigorosa supervisione della SEC. Tuttavia, la legge stabilisce un percorso di certificazione per la 'blockchain matura' (Graduation Path): una volta che il progetto raggiunge un sufficiente livello di decentralizzazione, può 'diplomarsi' dalla giurisdizione della SEC e passare al quadro normativo della CFTC.

Payment Stablecoin (stablecoin di pagamento): soggette alla regolazione delle autorità bancarie. La SEC e la CFTC mantengono solo la giurisdizione anti-frode per le fasi di trading.

2. Conflitto di interessi centrale: la disputa sui 'diritti ai rendimenti' tra il settore bancario e quello delle criptovalute. La principale resistenza al progresso della legge non proviene tanto dagli organi di regolamentazione, quanto dai gruppi di lobby del settore bancario tradizionale (come ICBA, ABA).

Posizione del settore bancario: il settore bancario sta fortemente cercando di vietare agli emissari di stablecoin e ai loro partner (scambi) di pagare ai detentori qualsiasi forma di 'premi' o 'interessi'. La logica centrale è che, se le stablecoin hanno proprietà di interesse, porteranno a un deflusso massiccio di depositi bancari verso il sistema crittografico, indebolendo la capacità di espansione del credito delle banche tradizionali.

Posizione dell'industria delle criptovalute: istituzioni come Coinbase ritengono che i premi in stablecoin siano strumenti chiave per attrarre utenti e mantenere la liquidità. Il CEO di Coinbase, Brian Armstrong, ha recentemente ritirato il suo supporto, principalmente perché l'emendamento includeva clausole che potrebbero 'eliminare' il meccanismo di premi delle stablecoin, ritenendo che fosse il settore bancario a sfruttare strumenti legislativi per colpire i concorrenti.

DeFi e privacy: un altro punto controverso è la richiesta di regolamentazione penetrante della legge per la finanza decentralizzata (DeFi). La legge cerca di espandere i requisiti della (legge sulla segretezza bancaria) (BSA) ai fornitori di servizi non custoditi, il che è considerato dalla comunità degli sviluppatori una grave erosione del diritto alla privacy e dell'innovazione tecnologica sottostante.

3. Valutazione dell'impatto futuro. Gennaio è attualmente considerato una finestra legislativa chiave. Se la legge dovesse passare, aprirà la strada per le licenze degli scambi di asset digitali (DCE), attirando istituzioni finanziarie tradizionali (come Nasdaq, BlackRock) a partecipare profondamente ai mercati spot e dei derivati. Se a causa di divergenze dovesse essere rinviata alla seconda metà dell'anno, influenzata dall'agenda politica delle elezioni di metà mandato, la legge potrebbe non entrare in vigore entro il 2026, prolungando il periodo di 'ambiguità normativa' del mercato e aumentando il Risk Premium (premio per il rischio) a lungo termine.

1.2 Prospettive di rischio dei cigni neri del 2026: valutazione prudente e strategia di flusso di cassa.

Il tono generale del 2026 è 'disposizione prudente'. In un ambiente attuale con IV (volatilità implicita) relativamente alta, inseguire ciecamente il rialzo comporta un grande rischio. I seguenti tre punti di rischio macro hanno il potenziale di scatenare forti oscillazioni di mercato (anche cali asimmetrici):

a. La conclusione del trading di arbitraggio dello yen (Carry Trade) e la contrazione della liquidità. I tassi di interesse a lungo termine dello yen rappresentano la principale fonte di liquidità finanziaria invisibile a livello globale. Con l'accelerazione del processo di aumento dei tassi della Banca del Giappone (BOJ) (il tasso è stato già aumentato allo 0,75% a dicembre, con ulteriori aumenti previsti ad aprile), il restringimento dello spread tra yen e dollaro sta portando al rientro di capitali a livello globale. Il rendimento dei titoli di stato giapponesi a 2 anni ha superato l'1,2%, raggiungendo un massimo dal 2008. Le forti fluttuazioni del tasso di cambio dello yen sono spesso accompagnate dalla deleveraging degli asset di rischio globali, esercitando una pressione diretta su asset sensibili alla liquidità come BTC.

b. Sfide legate ai dazi e alla legge sulle emergenze economiche internazionali (IEEPA). La Corte Suprema degli Stati Uniti si appresta a emettere una sentenza sul caso dei dazi del governo Trump. Se si determina che l'azione del governo di imporre dazi ai sensi dell'IEEPA è stata inappropriata, il governo degli Stati Uniti potrebbe affrontare enormi pressioni per restituire centinaia di miliardi di dollari di dazi già pagati agli importatori.

Prospettiva positiva: enormi rimborsi equivalgono a una stimolazione fiscale mirata, che potrebbe temporaneamente aumentare la liquidità del dollaro e favorire gli asset rischiosi.

Prospettiva negativa: l'incertezza del risultato della sentenza potrebbe portare le aziende della catena di approvvigionamento a un'impasse decisionale, aumentando le aspettative di rallentamento della crescita macroeconomica e alzando la valutazione della volatilità.

c. Il tema 'Big MAC' e le variabili politiche delle elezioni di metà mandato. Le elezioni di metà mandato negli Stati Uniti del 3 novembre 2026 sono state definite da Wall Street 'Big MAC' (Big Midterms Are Coming). Con l'avvicinarsi delle elezioni, il governo Trump potrebbe emettere una serie di dichiarazioni politiche radicali per cercare di attrarre gli elettori.

Interventi creditizi e finanziari: come impostare un tasso massimo sulle carte di credito al 10%, attaccare l'indipendenza della Federal Reserve, ecc. Queste politiche potrebbero causare forti variazioni nella curva dei rendimenti dei titoli di stato statunitensi, influenzando direttamente la logica di valutazione degli asset crittografici come 'oro digitale'.

Incertezza politica: attualmente, i sondaggi mostrano che il suo indice di approvazione è sceso dal picco di aprile al 45% di dicembre. Questa oscillazione dell'opinione pubblica porta spesso le autorità governative a essere più aggressive in politica estera o in materia di dazi.

In sintesi, il mercato delle criptovalute all'inizio del 2026 si trova in un periodo di vuoto in cui si intrecciano un 'mercato politico' e un 'punto di inflessione della liquidità'. Il gioco della legge (CLARITY) rivela l'irriducibilità degli interessi fondamentali dell'industria delle criptovalute rispetto al sistema bancario tradizionale (in particolare i diritti sui rendimenti delle stablecoin); mentre l'inversione del trading di arbitraggio dello yen e la previsione politica delle elezioni di metà mandato statunitensi pongono al mercato profonde incertezze macroeconomiche.

Questa 'differenza di aspettative' e 'rumore' a livello macro si rifletterà infine nel mercato delle opzioni attraverso il comportamento di copertura dei trader e la psicologia speculativa, riflettendosi in tempo reale sulla superficie di volatilità del mercato delle opzioni. Nel seguito, analizzeremo in profondità come il mercato stia prezzando questi potenziali 'cigni neri' attraverso i dati più recenti delle opzioni di BTC ed ETH.

Due, analisi approfondita dei dati del mercato delle opzioni BTC & ETH.

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, possiamo osservare che la struttura di volatilità di questa settimana mostra chiaramente le caratteristiche di 'aspettativa anticipata, volatilità ritardata'. Nonostante il rumore macroeconomico costante, la volatilità reale non ha tenuto il passo con la volatilità implicita.

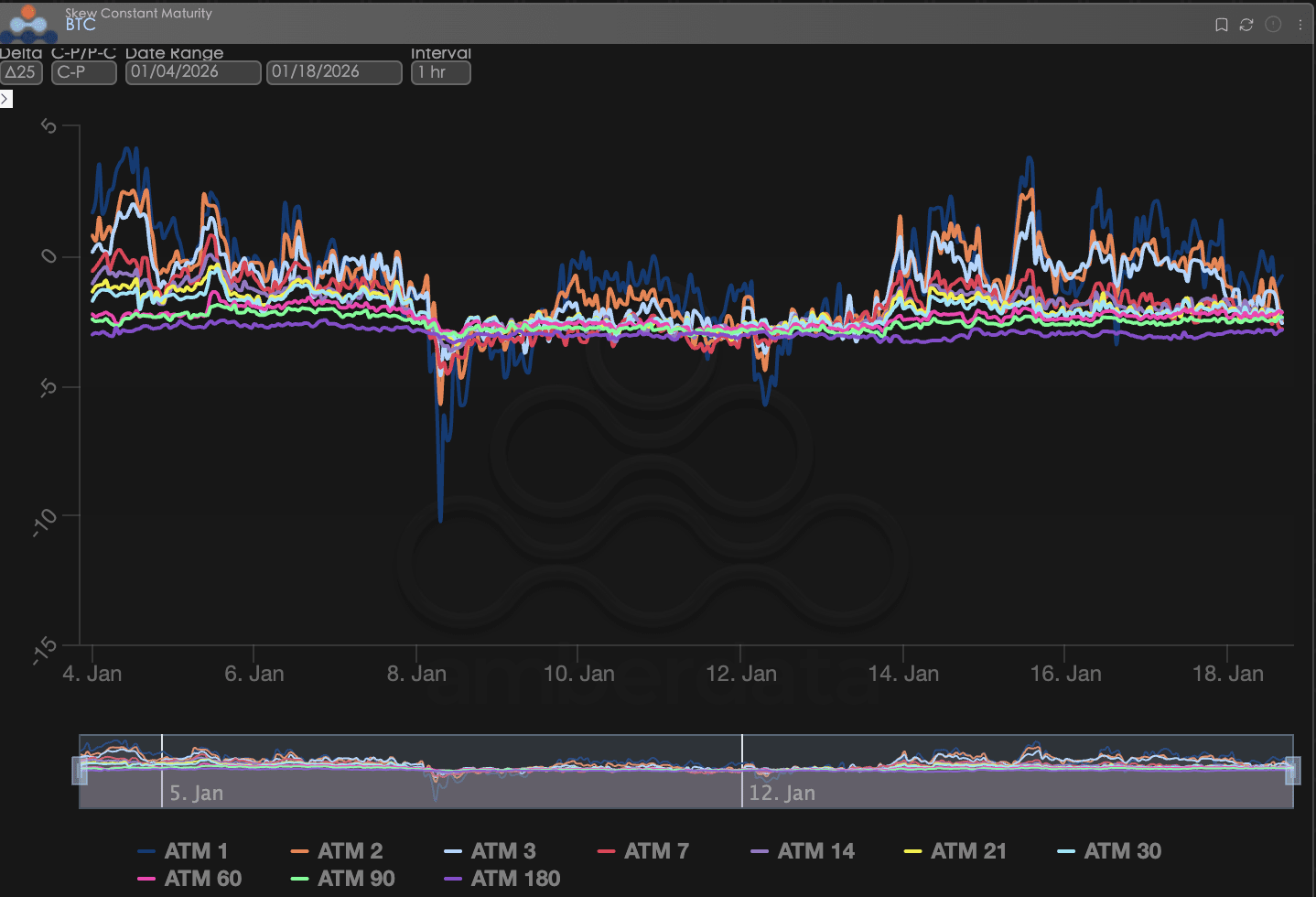

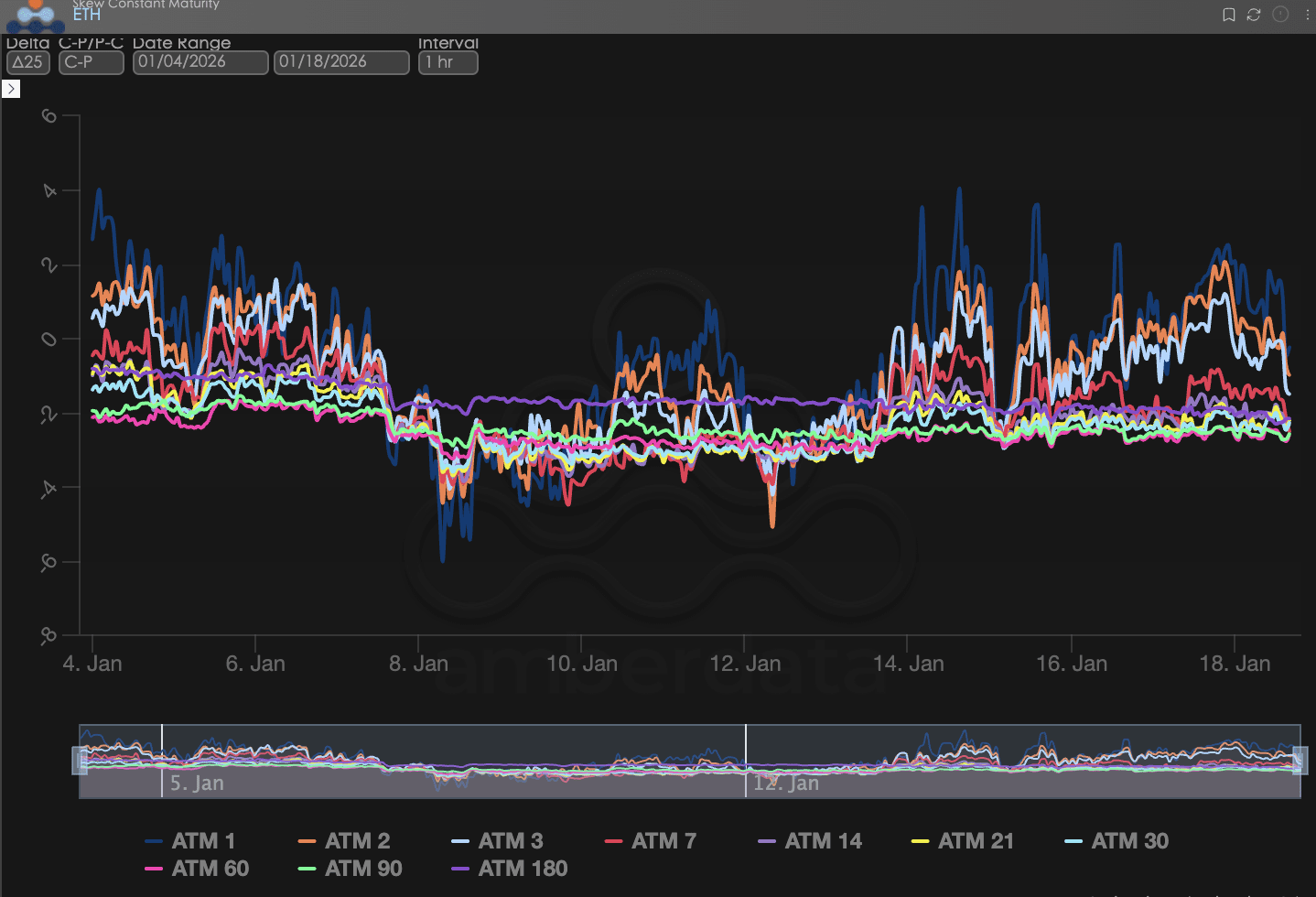

Skew: il ritorno strutturale del sentimento rialzista.

Osservando la Delta 25 Skew (volatilità implicita IV delle opzioni call - IV delle opzioni put), l'ampiezza del valore negativo riflette la domanda di copertura del mercato per il rischio di coda al ribasso.

Breve termine (ATM 1-7): la linea blu scura (ATM 1) e la linea rossa (ATM 7) presentano la maggiore volatilità. Osservando i dati delle ultime due settimane (media oraria), la curva Skew a lungo termine di BTC mostra una significativa tendenza al rialzo. In particolare, i dati a breve termine hanno toccato più volte la zona positiva.

Lungo termine (ATM 60-180): la linea viola (ATM 180) e la linea verde (ATM 90) mostrano una volatilità molto bassa durante l'intero periodo di osservazione, rimanendo costantemente nella zona negativa. La continua negatività della skew a lungo termine indica che i fondi istituzionali a lungo termine mantengono una solida preferenza al ribasso rispetto all'ambiente di liquidità complessivo del 2026 (pressione dall'aumento dei tassi della banca centrale giapponese). La protezione delle opzioni put a lungo termine rimane una configurazione rigida per gli investitori istituzionali, e questa struttura di skew negativa è una diretta manifestazione delle attese di restrizione macroeconomica attuali.

BTCÐ

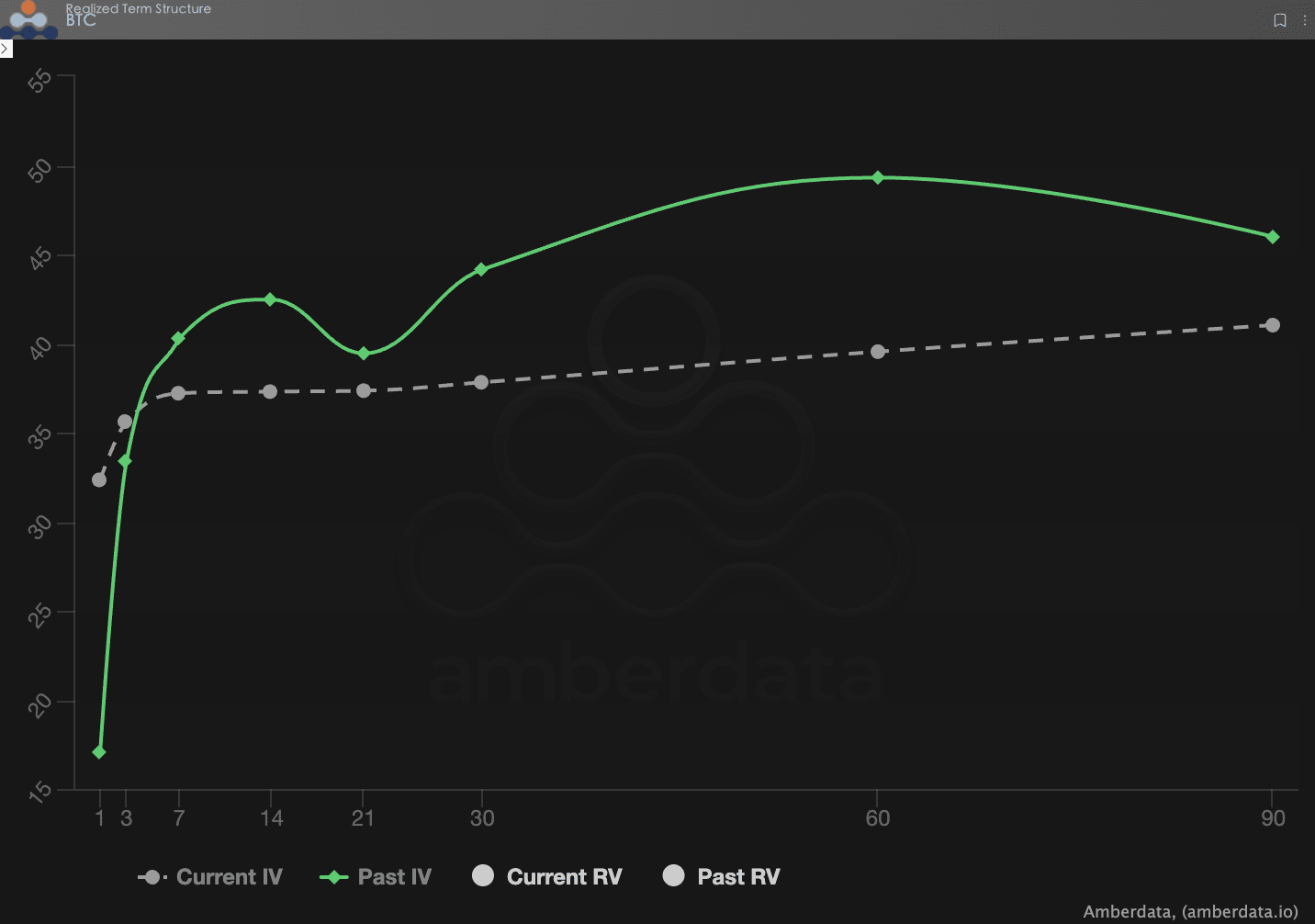

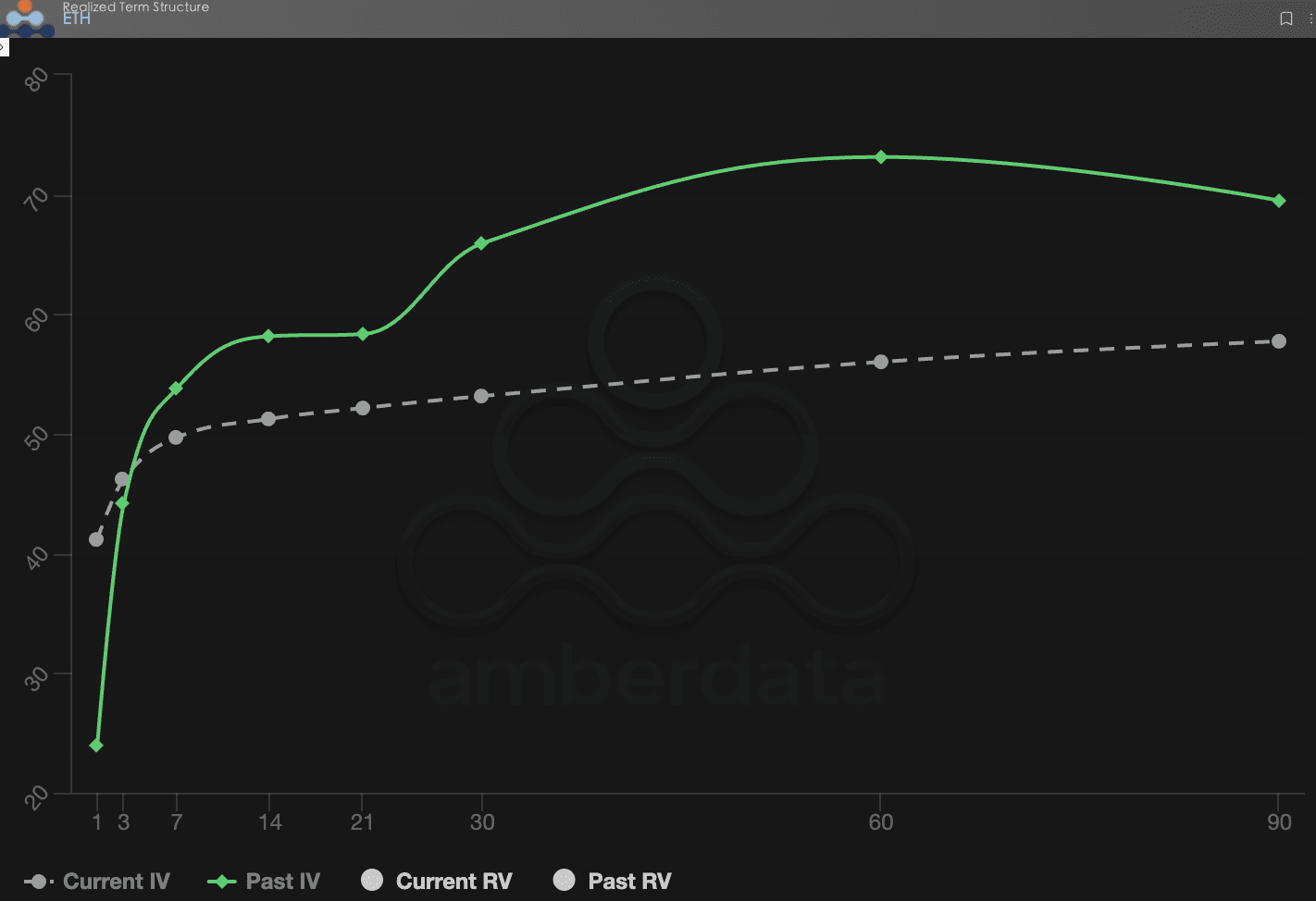

Struttura temporale: il ritorno dell'IV e la ricostruzione del Contango.

La Struttura Temporale (Term Structure) mostra la distribuzione della Volatilità Implicita (IV) per diverse scadenze.

IV passata (settimana scorsa): la linea verde continua presenta un evidente rigonfiamento tra 7d e 30d, riflettendo l'alta tensione del mercato riguardo l'esito della prima revisione della legge (CLARITY).

IV attuale (questa settimana): la linea grigia tratteggiata è diventata più liscia e il centro è sceso. Ciò indica che, con la revisione del 15 gennaio temporaneamente sospesa, il 'panico immediato' del mercato è stato assorbito. Anche se ci sono rischi potenziali come la data di sentenza del 20 gennaio, attualmente il mercato tende a ritenere che questi eventi non causeranno fluttuazioni catastrofiche nel breve periodo.

BTCÐ

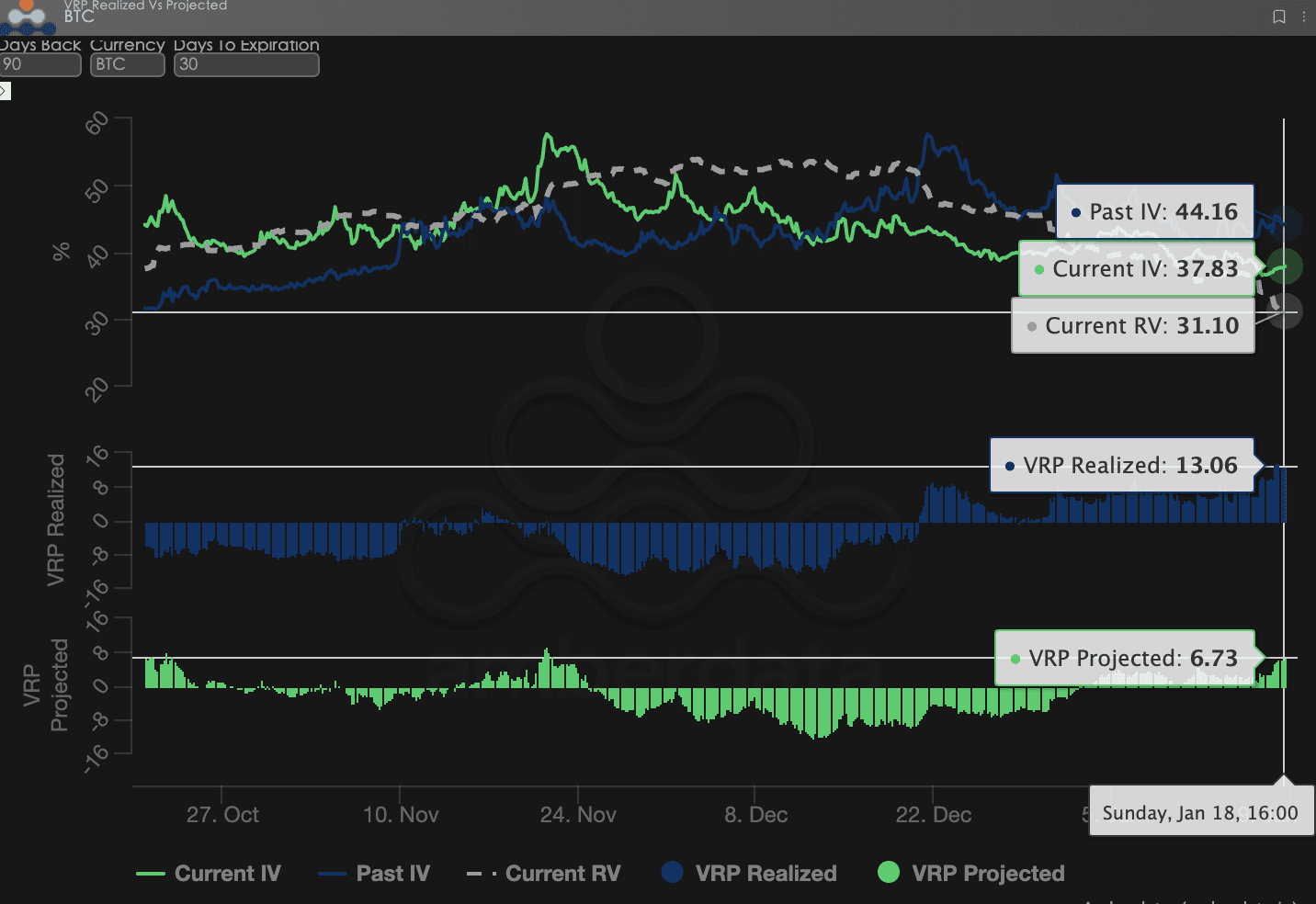

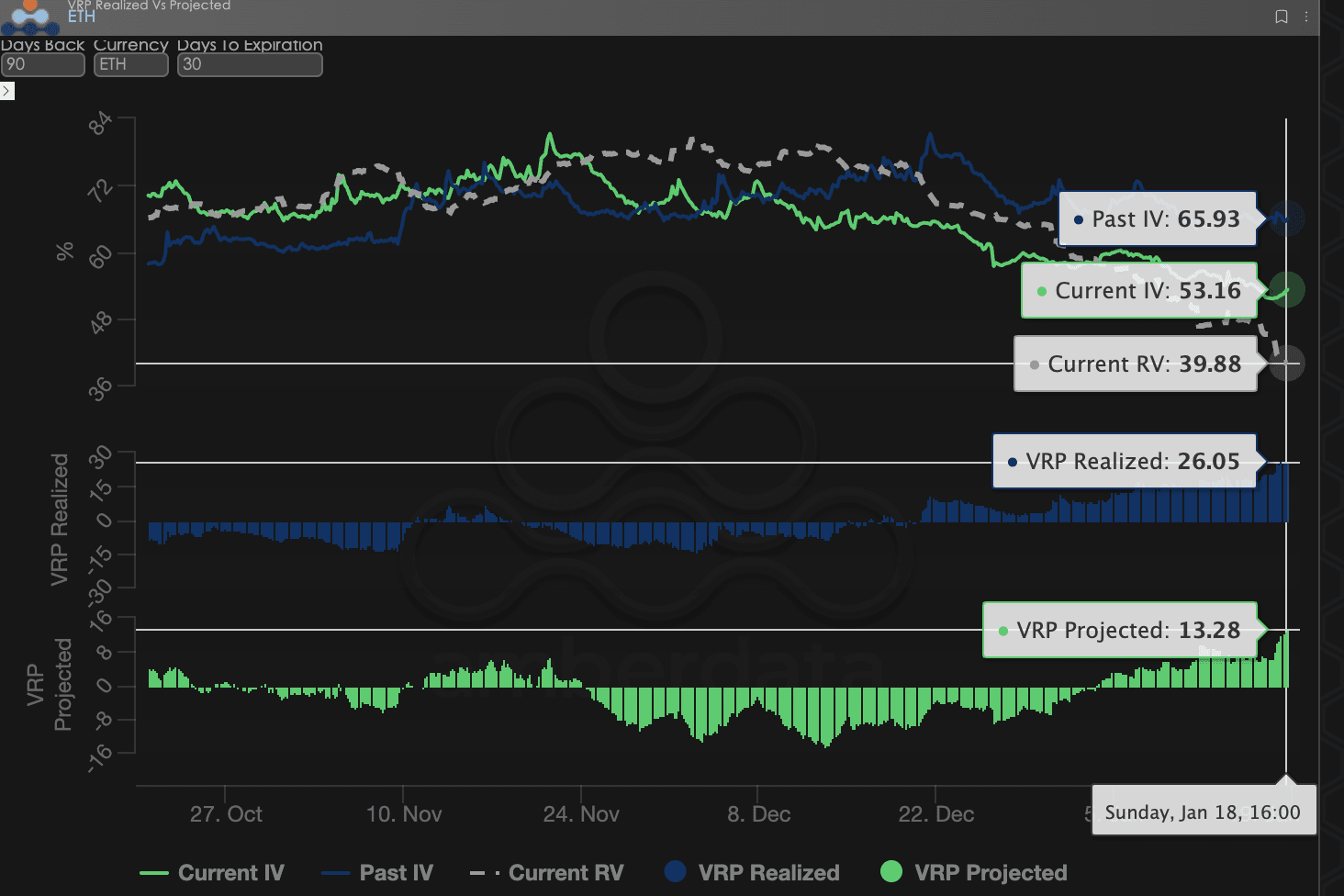

Il premio per il rischio di volatilità (VRP): il 'margine di sicurezza' del venditore continua ad espandersi.

Il VRP (premio per il rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un importante indicatore per misurare se la valutazione delle opzioni è ragionevole. Attualmente, il mercato è in fase di correzione.

Prestazioni numeriche: questa settimana sia il VRP Realized (premio realizzato) sia il VRP Projected (premio previsto) si mantengono in territorio positivo, con il VRP Realized che risulta significativamente maggiore del VRP Projected.

Analisi approfondita:

Questa differenza riflette un fatto estremamente importante: il mercato sta pagando un alto premio per l'immaginario turbolento. Sia che si tratti del gioco della legge (CLARITY), della decisione tariffaria della Corte Suprema degli Stati Uniti, o dell'intervento di Trump nella Federal Reserve, questi rumori macroeconomici hanno spinto in alto l'IV (volatilità implicita). Tuttavia, poiché questi eventi non hanno provocato movimenti di prezzo sostanziali a livello fisico, l'RV (volatilità realizzata) rimane bassa.

Per i venditori, questa settimana è un periodo di raccolta. L'IV significativamente superiore all'RV offre un'ottima opportunità di arbitraggio, mentre le fluttuazioni del sentiment di mercato offrono un ritracciamento del premio, ma non hanno toccato il prezzo di esercizio, continuando a fornire rendimenti superiori per le strategie di vendita.

BTCÐ

Dati sulle opzioni: il 'terzo occhio' dei trader e potere di pricing multidimensionale.

In un complesso ambiente macroeconomico del 2026, il semplice andamento dei prezzi (Spot Price) è spesso ritardato, mentre i dati sulle opzioni rappresentano il 'terzo occhio' dei trader, in grado di penetrare le apparenze e vedere il vero confine di difesa del capitale.

Osservando diverse stili di trading, le dimensioni dei dati osservati dovrebbero differire in modo significativo:

Trader a breve termine/giornalieri (Gamma Scalpers): devono monitorare attentamente la distribuzione dell'Esposizione Gamma (GEX) a 1-3 dte. Come durante la volatilità del disegno di legge del 15 gennaio, il prezzo di esercizio concentrato del GEX ha costituito un forte supporto e pressione fisica, permettendo ai capitali a breve termine di ritirarsi con precisione prima dell'esaurimento della liquidità.

Trader di tendenza/di swing (Swing Traders): dovrebbero concentrarsi sulla 25 Delta Skew e sul VRP Proiettato. Se la Skew rimane costantemente in valori negativi estremamente bassi e il VRP si mantiene a livelli elevati, spesso indica un'eccessiva paura del mercato, un tipico segnale di 'buy the dip' inverso.

Istituzionali/hedgers a lungo termine: devono penetrare nella Struttura Temporale per osservare le variazioni del Vega a lungo termine. Confrontando la IV attuale con il grado di deviazione dalla media di 90 giorni, è possibile determinare se l'attuale 'assicurazione' è troppo costosa, decidendo così se acquistare direttamente Put o costruire strategie di portafoglio più complesse.

I dati sulle opzioni offrono una doppia dimensione di 'probabilità' e 'costo'. Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo studio delle opzioni Sober ora offre un servizio di 【tracciamento personalizzato dei dati sulle opzioni】, fornendo un'analisi approfondita in base alla tua specifica posizione e propensione al rischio. Benvenuti a contattarci in privato per consulenze.

Tre, raccomandazioni sulle strategie delle opzioni: strategia di collar per bloccare i rischi al ribasso.

Considerando il rumore macroeconomico denso all'inizio del 2026, sebbene attualmente i venditori godano di ampie ricompense, a causa della liquidità dello yen (Carry Trade) e del potenziale 'rischio di salto' derivante dalla causa dei dazi statunitensi, non raccomandiamo una strategia di vendita nuda pura.

Pertanto, raccomandiamo di utilizzare il Collar (strategia di collar). Questa strategia non solo può utilizzare la volatilità implicita per vendere premi e coprire i costi, ma può anche stabilire un fermo fisico per i rischi all'inizio del 2026, rendendola l'attuale configurazione difensiva con il miglior rapporto costo-efficacia.

Struttura della strategia (prendendo BTC come esempio):

Possedere spot (Long Spot): supponiamo che tu possieda BTC spot.

Acquistare opzioni put (Long Put): acquisto di Put OTM con DTE di 30 giorni, Delta -0.25.

Obiettivo: impostare un fermo fisico per i rischi al ribasso potenziali e il possibile aumento dei tassi della banca centrale giapponese il 14 gennaio, coprendo il rischio di coda sinistra.

Vendere opzioni call (Short Call): vendita di Call OTM con DTE di 30 giorni, Delta 0.20.

Obiettivo: sfruttare l'attuale correzione a breve termine della Skew, il rialzo della volatilità implicita sul lato Call, per incassare premi.

Vantaggio strategico:

Cost-Neutral (zero costo): il flusso di premi derivante dalla vendita di Call può compensare gran parte della spesa per i premi derivanti dall'acquisto di Put, consentendo di costruire una posizione protettiva a basso costo o addirittura a costo zero.

Gestione del rischio Greci: questa strategia riduce efficacemente l'esposizione Delta totale del conto, mentre il Short Call compensa il Long Put per la sua negativa Theta di decadimento. Inoltre, questa posizione ha una bassa sensibilità al Vega, consentendo di resistere efficacemente a un possibile crollo repentino della volatilità implicita (Vol Crush) dopo la data della sentenza.

Limite di rischio: la strategia ha rinunciato all'estrema redditività dei premi in caso di notizie favorevoli per il mercato, ma nel contesto di incertezze geopolitiche e restrizioni sulla liquidità nel 2026, tale difesa prudente con piccoli rischi è la scelta ottimale per le configurazioni istituzionali. Se la legge (CLARITY) viene approvata oltre le aspettative, l'aumento dei prezzi spot può essere coperto fino al prezzo di esercizio delle Call; se un 'cigno nero' colpisce, il Put garantirà efficacemente il rischio al ribasso. Questo è in linea con la nostra logica centrale di 'proteggere il capitale, generare flusso di cassa' nel 2026.

Quattro, dichiarazione di non responsabilità.

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'intento di fornire agli investitori informazioni di mercato e prospettive analitiche professionali. Tutti i contenuti sono solo a scopo di riferimento e comunicazione e non costituiscono alcuna forma di consiglio di investimento. Il trading di criptovalute e opzioni presenta un'elevata volatilità e rischi, che possono comportare la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti delle opzioni, le proprietà di rischio e la propria capacità di tolleranza al rischio, e devono sempre consultare un consulente finanziario professionista. Gli analisti di questo rapporto non si assumono responsabilità per eventuali perdite dirette o indirette derivanti dall'uso dei contenuti di questo rapporto. Le prestazioni di mercato passate non prefigurano risultati futuri, si prega di decidere razionalmente.

Prodotto congiunto: studio delle opzioni Sober × Derive.XYZ