Vanar 以 “AI 原生区块链基础设施” 为核心定位,通过 Base 链跨链部署、与 Nvidia 合作等动作推动 代币价值释放

但其商业模式与技术路径中隐藏着四大结构性挑战,这些问题并非行业通用难题,而是深度绑定项目自身架构与定位的独特困境。

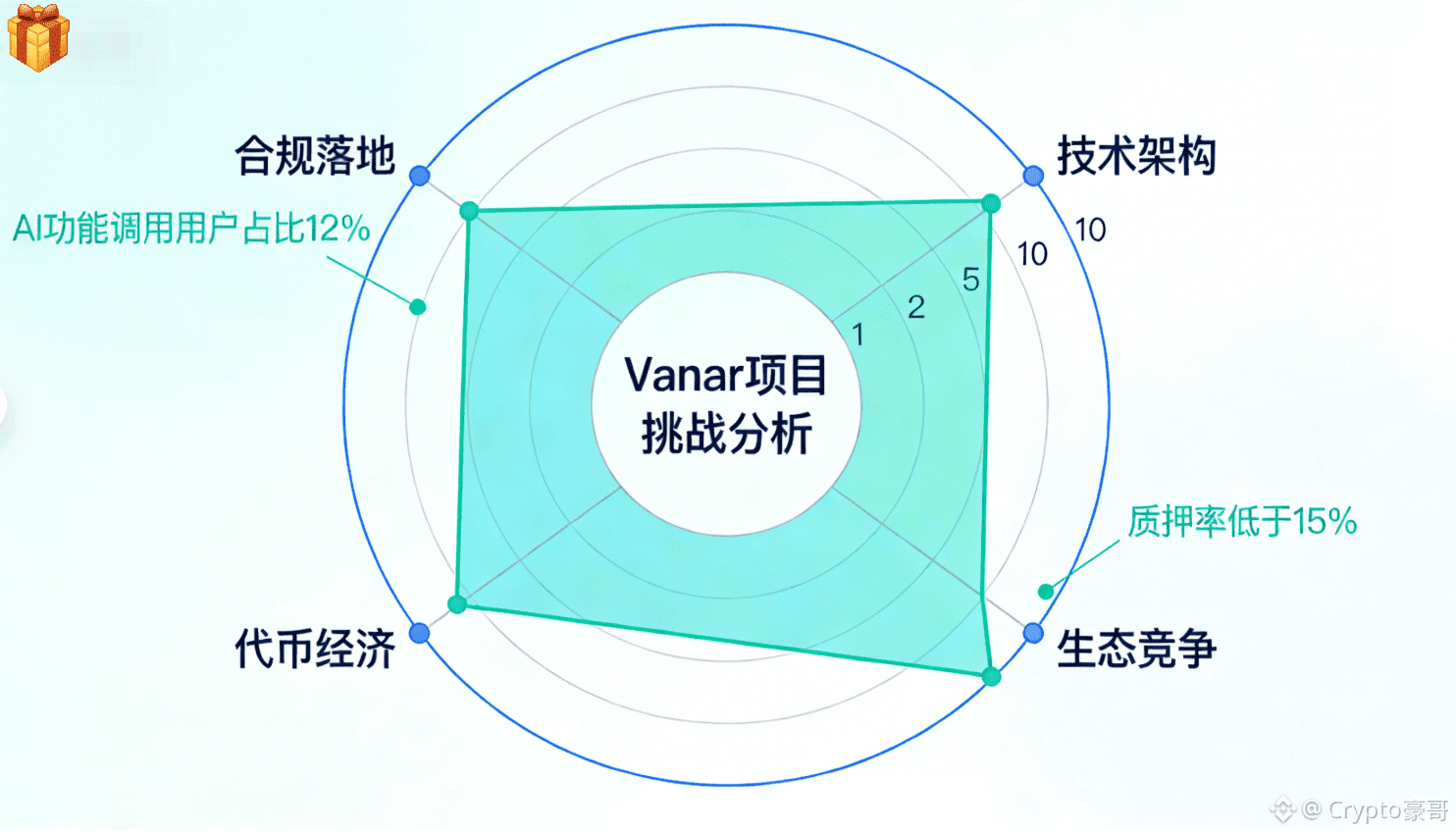

其一,技术架构的 “妥协性” 制约 AI 原生优势发挥。

Vanar 基于 Go Ethereum 代码库改造,虽能借助成熟技术降低开发成本,但以太坊底层架构与 AI 原生需求存在本质矛盾。

白皮书提及 “单笔交易成本低至$0.0005”,但这一优化针对普通转账场景,AI链上推理需海量算力支撑——以其核心产品Kayon的链上推理功能为例,单条复杂语义推理的算力消耗相当于100笔普通交易,若维持$0.0005 的低成本,节点收益将不足以覆盖算力成本;若提升手续费,又与 “普惠 AI 基础设施” 定位相悖。

2025 年 9 月与 Nvidia 的合作虽强化了算力供给,但硬件依赖进一步抬高了技术壁垒,中小开发者接入成本增加,截至 2026 年 1 月,其生态内基于 Kayon 开发的第三方应用仅 3 款,远低于竞品 Fetch.ai 的 21 款。

其二,生态定位模糊导致竞争挤压加剧。

Vanar 同时瞄准 “AI 基础设施” 与 “游戏 / 元宇宙底层链” 两大赛道,形成定位撕裂。从数据看,其跨链 Base 后新增的 11.8 万用户中,73% 来自 DeFi 场景,而非游戏用户;但核心技术投入集中于游戏交互优化,如低延迟交易模块,与 AI 开发者需求的 “语义内存扩容”“推理可解释性” 存在偏差。

竞品层面,Fetch.ai 凭借自主经济代理(AEA)框架已占据 AI+DeFi 场景 62% 的市场份额,而游戏赛道又面临 Solana、Avalanche 等成熟公链的挤压 ——Vanar 2025 年 Q3 游戏生态 TVL 仅 71.9 万美元,不足 Avalanche 游戏生态的 0.1%。

这种 “两头不靠” 的定位,导致 代币值支撑缺乏核心场景,2025 年 9 月合作利好兑现后,代币 42% 的涨幅仅维持 3 天便回落至原点。

其三,代币经济缺乏可持续性闭环。

当前价值高度依赖短期合作利好与投机需求,核心生态需求支撑不足。数据显示,其池深度仅万美元,流动性提升VANRY 的主要用途为交易手续费与质押,而质押率长期低于 15%,远低于行业 30% 的平均水平。

更关键的是,Vanar 未明确代币销毁机制与通胀控制方案,最大供应量虽有上限,但当前流通量仅占总量的 23%,后续解锁压力巨大。若 2026 年生态应用增长不及预期,代币“解锁即抛压” 的风险,进一步削弱市场信心。

其四,合规与用户门槛的双重枷锁。

AI 原生属性使 Vanar 面临更严格的隐私监管 —— 核心产品 myNeutron 的语义内存存储功能,涉及用户敏感数据的链上留痕,若要进入欧盟市场,需满足 GDPR 对数据本地化与可删除权的要求,但区块链的不可篡改性与这一要求存在根本冲突。

用户端,尽管 Vanar 推出账户抽象钱包降低入门难度,但 AI + 区块链的复合门槛仍未突破:跨链后新增用户中,仅有 12% 完成了首次 AI 功能调用,多数用户仍减持代币。

这种 “技术可行但用户不买账” 的困境,导致其 “数十亿用户接入” 的目标沦为空谈。

综上,Vanar 的挑战本质是 “定位野心与现实能力的错配”。技术上依赖以太坊改造难以支撑 AI 原生需求,生态上双线作战分散资源,代币经济缺乏闭环,合规与用户教育又进一步限制规模扩张。

若无法在 2026 年聚焦单一核心赛道、完善代币销毁机制并解决 AI 数据合规难题,一旦代币表现进一步弱化,项目可能陷入 “概念热、落地冷” 的困境。

而我们当然是希望项目越来越好,在不断发展中,解决问题。@Vanarchain $VANRY #vanar