Mercato complessivo

Il Bitcoin si consolida mentre i metalli preziosi aumentano

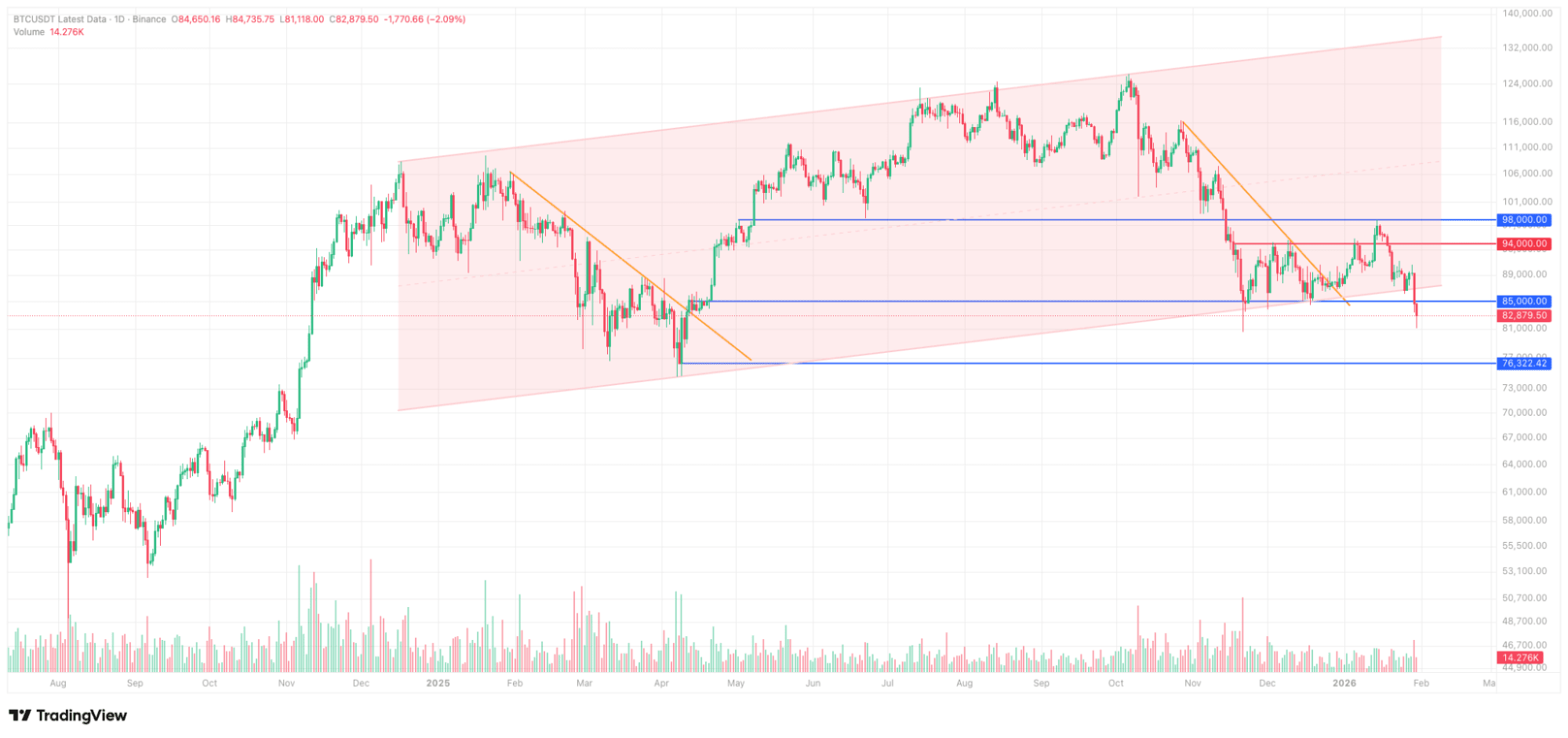

Come abbiamo notato nella nostra recente analisi, il Bitcoin ha testato il limite inferiore del suo canale stabilito più volte dalla metà di novembre, dopo essere tornato sotto la soglia psicologica di $100.000. Sebbene questi test abbiano generato rimbalzi a breve termine, non hanno ancora catalizzato una inversione sostenuta. Questa debolezza persistente ha aumentato la probabilità di un breakdown a breve termine.

In contrasto con la performance fiacca del mercato delle criptovalute, i metalli preziosi hanno fornito rendimenti eccezionali negli ultimi due mesi. Oro e argento hanno raggiunto massimi storici consecutivi con una volatilità che ricorda gli asset crittografici. È interessante notare che questo sentiment rialzista e il momentum guidato dalla FOMO non si sono estesi al Bitcoin—il cosiddetto "oro digitale"—che rimane sensibile ai venti contrari macroeconomici, inclusi gli annunci tariffari del presidente Trump che mirano ai partner commerciali dell'UE e del Canada.

Il ribasso Multi-Fattore di giovedì

Il rilascio degli utili di Microsoft post-mercoledì ha innescato un notevole movimento di mercato. Nonostante abbia superato il consenso sia sul fatturato che sull'EPS, le elevate indicazioni di spesa in conto capitale hanno sollevato preoccupazioni tra gli investitori riguardo ai rendimenti degli investimenti in AI. MSFT è scesa di circa il 10% giovedì, mettendo sotto pressione la maggior parte delle azioni correlate all'AI, con Meta che è stata un'eccezione notevole.

Contemporaneamente, l'escalation delle tensioni geopolitiche USA-Iran ha spinto a una fuga verso la sicurezza, portando i prezzi del petrolio, dell'oro (toccando brevemente $5.600) e dell'argento (superando $120) a salire bruscamente. L'azione dei prezzi parabolica suggeriva un potenziale top di blow-off, che si è materializzato poiché entrambi i metalli hanno successivamente ritirato il 8-10%, aggiungendo pressione al mercato più ampio.

Bitcoin e il mercato cripto più ampio hanno assorbito questi venti contrari in modo acuto, rompendo decisamente il livello di supporto di $84.000 che abbiamo precedentemente evidenziato come critico. L'incapacità di riprendere rapidamente questa soglia ha aperto spazio al ribasso verso il livello di supporto di $80.000 e persino il minimo di $74.600 segnato nell'aprile 2025.

La nostra Prospettiva di Mercato

Prospettiva a breve termine

Le condizioni attuali rimangono impegnative, con le liquidazioni lunghe che accelerano il ribasso. Bitcoin sta mostrando una correlazione elevata con le azioni tecnologiche statunitensi durante i periodi di avversione al rischio, mentre i deflussi sostenuti dagli ETF cripto sottolineano una rotazione verso investimenti focalizzati sull'AI. Notabilmente, diversi miner di Bitcoin stanno ripristinando infrastrutture per carichi di lavoro di AI e calcolo ad alte prestazioni—riflesso in un calo della difficoltà di mining superiore al 4% negli ultimi 30 giorni. Questo segnala un temporaneo spostamento di capitale e narrazione lontano dalle crypto.

Prospettiva a lungo termine

Rimaniamo positivi su Bitcoin e asset digitali su un orizzonte prolungato. Diverse correnti strutturali sostengono la nostra visione: miglioramento delle condizioni di liquidità globale, applicazioni innovative di criptovalute in PayFi e beni del mondo reale che guadagnano trazione, potenziale effetto di spillover dal momentum dei metalli preziosi mentre la debolezza del dollaro persiste, e progressi significativi nei quadri normativi negli Stati Uniti e a livello internazionale. Crediamo che questi fattori ripristineranno infine i flussi di capitale e il momentum ascendente nell'ecosistema cripto.

Macro a colpo d'occhio

Punti Salienti Macro Settimanali (22 gennaio - 28 gennaio 2026)

Giovedì, 22 gennaio 2026

Il PIL degli Stati Uniti è aumentato del 4,4% (QoQ) nel Q3 2025, superando le stime di consenso del 4,3% e accelerando rispetto al tasso di crescita del 3,8% del Q2

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti sono ammontate a 200.000, sotto la previsione di 209.000, mentre le richieste continuative sono diminuite a 1.849.000 da 1.875.000, segnalando la resilienza del mercato del lavoro dopo la recente riduzione del tasso da parte della Federal Reserve

L'indice dei prezzi PCE degli Stati Uniti e l'indice dei prezzi PCE core hanno entrambi registrato una crescita del 2,8% su base annua a novembre, allineati con le aspettative di mercato

Venerdì, 23 gennaio 2026

L'indice nazionale core CPI del Giappone è aumentato del 2,4% su base annua a dicembre, decelerando rispetto all'aumento del 3,0% di novembre

La Banca del Giappone ha mantenuto il suo tasso di politica al 0,75%, come ampiamente previsto

La BoJ ha rivisto al rialzo la sua previsione di crescita economica per l'anno fiscale 2025 (che termina a marzo 2026) allo 0,9% dall'0,7%, e ha aumentato la sua previsione di PIL per l'anno fiscale 2026 all'1,0% dallo 0,7%

Lunedì, 26 gennaio 2026

Gli ordini di beni durevoli negli Stati Uniti sono aumentati del 5,3% su base mensile a novembre, superando la previsione di consenso del 3,1%

Martedì, 27 gennaio 2026

L'indice di fiducia dei consumatori del Conference Board è sceso a 84,5 a gennaio rispetto a 94,2 a dicembre, risultando inferiore alla stima di 90,6

Mercoledì, 28 gennaio 2026

La Banca del Canada ha mantenuto il suo tasso di politica fermo al 2,25%, coerente con le aspettative di mercato

La Federal Reserve ha mantenuto il tasso dei fondi federali al 3,75%, in linea con le previsioni. Durante la successiva conferenza stampa, il presidente Powell si è astenuto dal fornire indicazioni specifiche sul percorso dei tassi, ha rifiutato di affrontare la volatilità del USD e ha evitato di commentare questioni relative all'amministrazione.