Na początku 2025 roku, w związku z zaostrzeniem płynności na rynku wtórnym, wiele altcoinów napędzanych "opowieściami + airdropami" zostało bezlitośnie przebitych przez bańkę.

Liczne altcoiny spadały, osiągając coraz niższe poziomy — podczas gdy w tym samym czasie udział rynkowy Bitcoina wzrósł do 62,1%, osiągając pięcioletni szczyt, a indeks sezonu altcoinów spadł nawet do rekordowego poziomu 4 punktów w maju 23 roku.

Jednakże, "użyteczne tokeny" takie jak Uniswap (UNI), Aave (AAVE), Pendle (PENDLE) i Hyperliquid (HYPE) przyciągnęły fundusze, płynąc pod prąd, a ich ceny wzrosły razem z przychodami z łańcucha.

Mają one wspólną cechę: prawdziwe, audytowalne przepływy gotówki protokołu, które zwracają wartość posiadaczom tokenów poprzez skup, podział zysków lub stakowanie.

Ten artykuł próbuje uporządkować logikę migracji kapitału po pęknięciu bańki VC i na czterech reprezentatywnych projektach omawia, jak "era P/E na łańcuchu" przekształca system wyceny kryptowalut.

Tło rynkowe: gdy narracja ustępuje, przepływy gotówki stają się towarem rzadkim

VC traci impet: w Q2 2025 globalne finansowanie kryptowalut spadło do 4,99 miliarda dolarów, co oznacza spadek o 21% w porównaniu do poprzedniego kwartału, co stanowi najniższy poziom kwartalny od 2020 roku, a inwestorzy stają się ostrożniejsi wobec "spekulacji koncepcyjnych".

Kapitał wraca do blue chipów DeFi: Bitcoin nadal zyskuje na wartości, dominując, ale w sektorze DeFi występuje poważne zróżnicowanie; protokoły z zamkniętym cyklem "przychody - podział" mają rosnące TVL i wolumen transakcji. TVL Pendle w lipcu przekroczył 5,59 miliarda dolarów, wzrastając prawie trzykrotnie w ciągu roku.

Przesunięcie punktów odniesienia wyceny: w tradycyjnym cyklu spadku preferencji ryzyka, inwestorzy są bardziej skłonni płacić za wymierne przepływy gotówki, a nie tylko za czystą premię narracyjną.

Czym są "praktyczne tokeny"?

Definicja: posiadacze tokenów mogą dzielić się przychodami protokołu (Fee Capture) lub poprzez odkupywanie/niszczenie, a także przez stakowanie podziału, pośrednio zwiększając "EPS na łańcuchu" (zweryfikowany zysk przypadający na każdy token).

Typowy model

Fee Switch / podział transakcji: zwraca lub odkupu opłaty protokołu w proporcjonalny sposób (np. GMX).

Spread kredytowy i opłaty likwidacyjne: uwzględniają różnice w oprocentowaniu i nagrody za likwidację w skarbie, które są wykorzystywane do odkupu (AAVE, Maker).

Tokenizacja stopy zwrotu: dzielenie przyszłych przychodów na transakcje, prowizja protokołu (Pendle).

Paliwo infrastrukturalne: opłaty za silnik o wysokiej częstotliwości są natychmiast odkupywane i niszczone (HYPE).

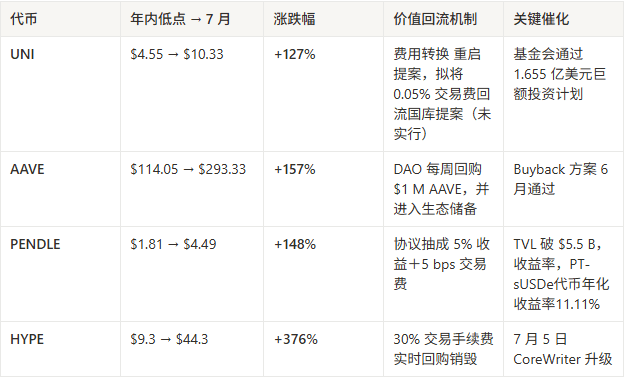

Szybki przegląd czterech głównych przypadków

Analiza: Jak przepływy gotówki napędzają odbudowę wyceny?

Uniswap (UNI)

Wcześniej rynek postrzegał UNI jako "czysty token zarządzający". Następnie fundacja Uniswap przegłosowała plan inwestycyjny o wartości 165,5 miliona dolarów. Fundacja Uniswap zaproponowała przydzielenie 165,5 miliona dolarów na następujące cele.

· 95,40 miliona dolarów na finansowanie (program deweloperów, kluczowi współtwórcy, weryfikatorzy);

· 25,1 miliona dolarów na operacje (rozszerzenie zespołu, rozwój narzędzi do zarządzania);

· 45 milionów dolarów na zachęty płynności.

Obecnie tokeny $UNI nie mają rzeczywistej wartości tokena ani planu odkupu tokenów!

Aave (AAVE)

Aave DAO zatwierdziło cotygodniowy wykup około 1 M USD AAVE z nadwyżki protokołu i zablokowanie go w zasobach DAO:

Pierwszy tydzień wykonania zwiększa dzienny wzrost o 13%, a wolumen transakcji podwaja się.

Spread kredytowy + opłaty likwidacyjne zapewniają stabilny przepływ gotówki, a ponadto V3 TVL wzrasta o 32% rocznie, co sprawia, że plan wykupu ma długoterminowy potencjał.

Pendle (PENDLE)

Pendle przekształca narrację o "przyszłych przychodach" w rynek transakcyjny:

Pobieranie 5% przychodu + 5 bps opłat transakcyjnych, co pozwala protokołowi generować codziennie audytowalny dochód.

Strategie o wysokim zwrocie (np. stETH YT osiągnęło kiedyś >11%) są bardziej atrakcyjne w środowisku niskich stóp procentowych, co przyciąga ciągły napływ funduszy.

Hyperliquid (HYPE)

Jako DEX o wysokiej częstotliwości, Hyperliquid wprowadził w lipcu CoreWriter, co pozwala na bezpośrednie składanie zamówień, rozliczanie i wywoływanie CLOB w umowach HyperEVM, a mechanizm odkupu i spalania opłat na łańcuchu:

W tygodniu aktualizacji, aktywne adresy na łańcuchu oraz wolumen transakcji osiągnęły historyczne maksima.

Natychmiastowe odzyskiwanie wartości + skala opłat za handel sprawia, że HYPE staje się silnym β narracji o "przepływie gotówki na łańcuchu".

Trzy mury ochronne w trakcie rynku niedźwiedzia

Przepływy gotówki z pewnością:przychody i wydatki na łańcuchu są audytowalne, decyzje DAO są publiczne i przejrzyste, co zmniejsza asymetrię informacji.

Odkup / zamknięcie podziału:przekształca ścieżkę "przychody protokołu → wartość tokena" w inteligentnych kontraktach, co skutkuje efektem równym wykupowi akcji lub dywidendom.

Przyjazne dla instytucji: mierzalne wskaźniki dochodowości (P/S, P/E) zmniejszają niepewność wyceny, ułatwiając tworzenie rynku i projektowanie produktów strukturalnych.

Podsumowanie

Po ustąpieniu narracji VC, rynek na nowo ocenia "weryfikowalne przepływy gotówki".

Praktyczne tokeny łączą wpływy na łańcuchu, wartość tokena i prawa do zarządzania, co czyni je rzadkim aktywem, które przetrwa po cyklach rynkowych.

Wraz z tym, jak główne protokoły DeFi wprowadzają Fee Switch (przełącznik opłat), odkupywanie lub podział nadwyżki, oznacza to, że logika wyceny rynku kryptowalutowego może przechodzić od "rynku narracji" do "rynku przepływów gotówki".

$uni $aave $pendle $hype #defi #altsesaon